Cựu quan chức BOJ: Chính sách lãi suất âm có thể kết thúc vào cuối năm

Trần Minh Đức

Junior Analyst

Theo cựu quan chức BOJ, Ngân hàng Nhật Bản có thể loại bỏ lãi suất âm vào cuối năm nay để điều chỉnh mức nới lỏng tiền tệ quá mức như hiện nay.

Cựu thành viên hội đồng quản trị Makoto Sakurai cho biết trong một cuộc phỏng vấn hôm thứ Tư: “BOJ có thể làm điều đó bất cứ lúc nào và điều đó sẽ không có gì đáng ngạc nhiên, với sự phục hồi kinh tế hiện tại”. Dưới sự quản lý Thống đốc Kazuo Ueda, “BOJ tỏ ra thận trọng nhưng họ đã liên tục thực hiện các hành động chính sách với tốc độ nhanh hơn dự kiến”, Sakurai nói.

Đó là lý do vì sao BOJ có thể ngừng áp dụng chính sách lãi suất thực âm sớm nhất vào ngày 31 tháng 10. Sakurai nói thêm rằng việc tăng lãi suất sẽ không có nhiều tác động đến nền kinh tế so với việc nâng trần lợi suất trái phiếu 10 năm.

“BOJ cần đưa chính nới lỏng tiền tệ quá mức trở lại mức thích hợp, phản ánh những thay đổi trong nền kinh tế,” Sakurai nói.

Sau tin tức về những bình luận của Sakurai, tỷ giá USDJPY đã nhanh chóng giảm xuống 149.62 từ khoảng 149.80. Vào thứ Năm, lợi suất trái phiếu kỳ hạn 10 năm đã tăng lên mức cao nhất kể từ tháng 7 năm 2013, trong khi lãi suất hoán đổi kỳ hạn 10 năm tăng lên mức cao nhất kể từ năm 2011 do lợi suất trái phiếu Mỹ tăng và suy đoán về việc điều chỉnh chính sách của BOJ.

Tuy nhiên, Sakurai cũng cảnh báo với khả năng bị chỉ trích tại quốc hội, BOJ có thể lựa chọn loại bỏ lãi suất âm vào tháng 12 hoặc sau đó.

Sakurai là một trong chín quan chức Hội đồng dưới thời Thống đốc Haruhiko Kuroda từ năm 2016 đến năm 2021 và được coi là người đóng vai trò dẫn đầu trong việc thể hiện sự đồng thuận về chính sách của BOJ. Ông dự đoán ngân hàng có thể mở rộng phạm vi mục tiêu lợi suất dài hạn sớm nhất là vào mùa thu năm 2022, trước khi BOJ thực hiện điều đó vào tháng 12. Sakurai được biết đến là người thân thiết với Kuroda và cũng biết rõ về Ueda.

Cựu thành viên hội đồng cũng đưa ra quan điểm rằng lãi suất âm có thể sẽ được chấm dứt trước khi ngân hàng nâng mức trần của chương trình kiểm soát đường cong lợi suất.

Không giống như nhiều người theo dõi BOJ, Sakurai nhận thấy có nhiều thách thức hơn trong việc điều chỉnh kiểm soát lợi suất cao so với việc loại bỏ lãi suất âm. Đó là vì mức trần lợi suất dài hạn đã ở mức 1% và nếu có nâng lên 1.5% chẳng hạn có thể gây ra vấn đề trong hệ thống tài chính Nhật Bản hoặc gây thêm căng thẳng cho nền kinh tế, ông nói.

Sakurai cho biết: “Việc thay đổi lãi suất âm sẽ dẫn đến những thay đổi nhỏ về hình dạng của đường cong lợi suất. Nhưng đường cong tổng thể đã tăng lên nên lãi suất ngắn hạn có thể tăng lên.”

Sakurai cho biết, bất chấp một số lo ngại hiện có, thị trường tài chính toàn cầu sẽ không bị tác động ngay cả khi BOJ bỏ lãi suất âm.

Ông nói: “Thị trường sẽ cho rằng BOJ cuối cùng đã có bước đi đúng đắn.”

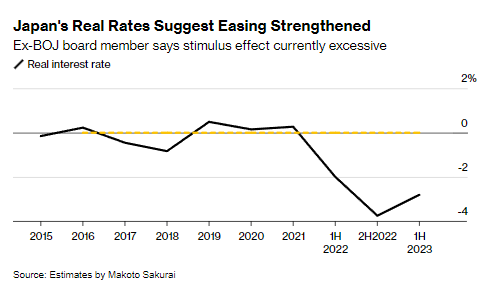

Theo tính toán của Sakurai, lãi suất thực của Nhật Bản hiện ở mức thấp nhất kể từ khi chương trình kiểm soát đường cong lợi suất được đưa ra vào năm 2016. Đó là dấu hiệu cho thấy có quá nhiều biện pháp nới lỏng và động thái tiếp theo của BOJ có nhiều khả năng giải quyết vấn đề đó hơn là nhằm mục đích tăng cường các gói kích thích, ông nói.

Sakurai nói: “Hiện nay có quá nhiều biện pháp nới lỏng tiền tệ đặc biệt. Vấn đề là tác động của nó không cầ thiết như mở rộng bảng cân đối kế toán của BOJ.”

Sakurai dự đoán lãi suất điều hành sẽ cao hơn so với dự báo hiện tại. Không có nhà kinh tế nào được khảo sát trong cuộc thăm dò tháng 9 của Bloomberg dự kiến lãi suất sẽ giảm vào cuối năm nay và chỉ có khoảng 9% dự báo điều này sẽ diễn ra vào tháng 1. 50% khác mong đợi điều đó xảy ra trong khoảng thời gian từ tháng 4 đến tháng 7.

Thống đốc Ueda đã từng thực hiện những chính sách diều hâu hơn kỳ vọng của thị trường. Ông đã loại bỏ hướng dẫn lãi suất trong cuộc họp chính sách đầu tiên vào tháng 4 và điều chỉnh việc kiểm soát đường cong lợi suất vào tháng 7. Điều này khiến những người tin rằng Ueda đang có lập trường bồ câu ngạc nhiên. Mặc dù trước đó người ta tin rằng ông có lập trường ôn hòa, 65% các nhà kinh tế cho rằng lập trường của ông là trung lập trong cuộc khảo sát tháng trước.

Loại bỏ lãi suất âm trong tháng này cũng có thể khá khó khăn vì cuộc họp của Quốc hội bắt đầu vào cuối tuần này, nếu thành hiện thực, BOJ sẽ bị các nhà chính trị sẽ chỉ trích vì thay đổi lãi suất đột ngột. Sakurai cho biết, nếu chưa có hành động nào về lãi suất trong tháng này, BOJ của Ueda có thể điều chỉnh hướng dẫn lãi suất để báo hiệu những điều chỉnh sắp xảy ra trong tương lai.

Bloomberg