Dữ liệu kinh tế tích cực củng cố kịch bản BoJ tăng lãi suất

Nguyễn Tuấn Đạt

Junior Analyst

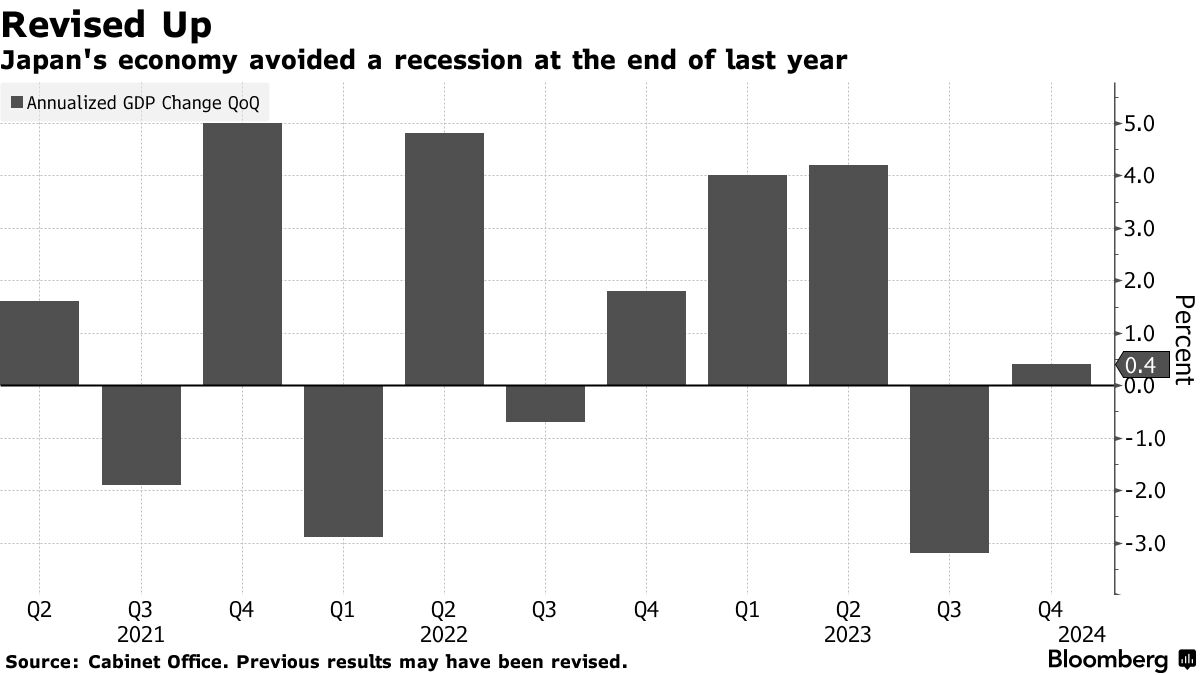

Nền kinh tế Nhật Bản đã tránh được suy thoái vào cuối năm ngoái nhờ chi tiêu mạnh mẽ của các doanh nghiệp, thúc đẩy việc BoJ tăng lãi suất lần đầu tiên kể từ năm 2007.

GDP Nhật Bản đã tăng trưởng với tốc độ hàng năm là 0.4% trong ba tháng cuối năm ngoái, trái ngược hoàn toàn với mức giảm 0.4% được dự báo ban đầu. Mặc dù dữ liệu sau đổi cho thấy khả năng phục hồi của nền kinh tế tốt hơn so với dự báo, các số liệu cũng cho thấy người tiêu dùng đang tiếp tục chi tiêu ít hơn khi lạm phát gia tăng.

Các nhà kinh tế đã dự báo số liệu cập nhật sẽ cho thấy mức tăng trưởng 1.1%.

JPY và lợi suất trái phiếu tăng do kỳ vọng ngày càng nhiều về việc BoJ đang tiến gần hơn đến việc chấm dứt chính sách lãi suất âm.

Dữ liệu hôm thứ Hai ủng hộ quan điểm của BoJ rằng nền kinh tế tiếp tục phục hồi vừa phải và các công ty đủ lạc quan để tăng cường đầu tư cùng với trả lương cho người lao động. Đầu tư vốn doanh nghiệp sau điều chỉnh tăng 2%. Mặt khác, chi tiêu tiêu dùng sau điều chỉnh giảm 0.3%.

Theo Takashi Miwa, nhà kinh tế cấp cao tại Nomura Securities, dữ liệu chi tiêu yếu có lẽ sẽ không ngăn cản BoJ thực hiện động thái này. Ông cho hay: “Báo cáo triển vọng của BoJ trong tháng 10 và tháng 1 cho thấy họ không quá lo ngại về việc giảm chi tiêu. BoJ đã liên tục đánh giá rằng mối quan hệ giữa tiền lương và giá cả đang được cải thiện”, dữ liệu GDP có thể cũng sẽ củng cố quan điểm này.

Nobuyasu Atago, kinh tế trưởng tại Viện nghiên cứu kinh tế chứng khoán Rakuten, cho biết số liệu này yếu hơn dự kiến, do nhu cầu trong nước bị ảnh hưởng bởi giá cả tăng cao. Tuy nhiên, ông kỳ vọng BoJ sẽ đưa ra một động thái chính sách trong tháng này. Ông cho biết: “Nếu họ không hành động vào tháng 3 ngay cả khi có kết quả tốt từ các cuộc đàm phán về tiền lương, JPY có thể giảm, gây hại thêm cho người tiêu dùng với chi phí nhập khẩu cao hơn.” Phần lớn các nhà kinh tế kỳ vọng BoJ sẽ loại bỏ lãi suất âm vào tháng 3 hoặc tháng 4. Những dấu hiệu đáng khích lệ về tăng trưởng tiền lương trong năm nay đã làm gia tăng kỳ vọng vào việc tăng lãi suất vào cuộc họp chính sách ngày 19 tháng 3.

Lạm phát tiếp tục vượt xa mức tăng lương trong năm nay, gây gánh nặng lên ngân sách hộ gia đình và cắt giảm chi tiêu. Dữ liệu ban đầu cho thấy điều này sẽ kéo dài sang năm 2024. Chi tiêu hộ gia đình giảm 6.3% so với tháng 1 năm 2023, mức giảm lớn nhất kể từ tháng 2 năm 2021.

Các hợp đồng swaps qua đêm định 65% khả năng BoJ sẽ tăng lãi suất vào tháng 3. Lợi suất TPCP Nhật Bản tiếp tục tăng.

Trọng tâm hiện nay là các cuộc đàm phán về lương hàng năm giữa các công ty và liên đoàn lao động, đặc biệt là kết quả từ nhóm công đoàn lớn nhất, Rengo, vào ngày 15 tháng 3, ngày cuối cùng trước cuộc học của BoJ. Yêu cầu mức tăng lương trung bình đang lớn nhất kể từ năm 1993, ở mức 5.85% so với 4.49% một năm trước.

Thống đốc BoJ Kazuo Ueda đã nhiều lần nhấn mạnh tầm quan trọng của các cuộc đàm phán tiền lương như một chất xúc tác cho một chu kỳ tiền lương-giá cả tích cực, dấu hiệu cho thấy mục tiêu lạm phát đã đạt được và cho phép BoJ bình thường hóa các chính sách của mình. Thành viên hội đồng quản trị Hajime Takata cho biết vấn đề giảm phát gần như đã được kiểm soát, thúc đẩy thị trường kỳ vọng vào một động thái trong tháng 3.

Thủ tướng Fumio Kishida đang theo dõi xu hướng tiêu dùng và tiền lương như một chìa khóa để đánh giá tình trạng giảm phát. Thủ tướng có kế hoạch gặp gỡ các lãnh đạo doanh nghiệp và lãnh đạo công đoàn trong tuần này để có động thái cuối cùng. Tín nhiệm dành cho chính phủ Kishida đã giảm 4.4% xuống mức thấp mới 20.1% trong cuộc khảo sát của Kyodo News công bố hôm Chủ nhật.

Atago cho biết, cơ hội bình thường hóa chính sách của BoJ có thể không còn mở lâu nữa. “Họ càng chờ đợi lâu thì họ càng khó chấm dứt lãi suất âm.”

Bloomberg