Fed tăng lãi suất 75 bps để tiếp tục đối phó với lạm phát!

Bùi Diệu Linh

Junior Analyst

Thông báo của FOMC đưa ra cái nhìn kém lạc quan hơn so với tháng trước, cảnh báo rằng các chỉ số về sản xuất và chi tiêu đã sụt giảm. Tuy nhiên, những lo ngại này đã được bù đắp bởi nhận xét tích cực rằng thị trường lao động vẫn mạnh mẽ.

Trong cuộc họp báo của Chủ tịch Fed James Powell, S&P 500 đã cố gắng duy trì đà tăng sau khi ông Powell nói rằng "một đợt tăng lãi suất mạnh khác sẽ phụ thuộc vào dữ liệu sắp tới". Điều này có nghĩa là Fed có thể làm chậm tốc độ tăng lãi suất nếu các diễn biến vĩ mô được cải thiện, đặc biệt là về mặt lạm phát. Với việc giá dầu và xăng giảm mạnh trong những tuần gần đây, chỉ số CPI có thể sẽ giảm từ nay đến cuộc họp FOMC tháng 9, tạo điều kiện cho các nhà hoạch định chính sách nhẹ tay hơn trong việc thắt chặt.

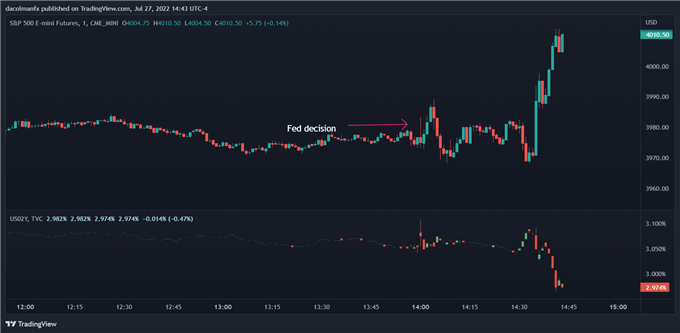

Ngay sau khi quyết định của FOMC được đưa ra, chỉ số S&P 500 đã giảm mạnh, nhưng vẫn giữ được mức tăng hàng ngày. Trong khi đó, lợi suất TPCP Mỹ kỳ hạn 2 năm vẫn ở mức trước cuộc họp (3.05%), do các nhà hoạch định chính sách không gây bất ngờ diều hâu nào. Tuy nhiên, NHTW vẫn duy định hướng chính sách từ những tháng trước.

S&P 500 VÀ TPCP MỸ KỲ HẠN 2 NĂM

Cục Dự trữ Liên bang đã thực hiện một động thái mạnh mẽ trong cuộc chiến chống lại lạm phát tại cuộc họp chính sách tiền tệ vào tháng Bảy. Cuối cuộc họp kéo dài hai ngày vào thứ Tư, NHTW Hoa Kỳ đã bỏ phiếu tăng lãi suất cơ bản thêm 75 bps lên phạm vi 2.25% - 2.50%, phù hợp với kỳ vọng và cuộc họp của tháng Sáu.

FOMC đã thắt chặt tổng cộng 225 bps kể từ tháng 3, kích hoạt chu kỳ bình thường hóa cứng rắn nhất trong nhiều thập kỷ gồm việc tăng lãi suất và thu hẹp bảng cân đối kế toán. Các biện pháp quyết đoán thể hiện một tín hiệu rõ ràng rằng các nhà hoạch định chính sách vẫn kiên quyết trong cam kết khôi phục sự ổn định giá cả và sẵn sàng đánh đổi một số khó khăn kinh tế để hoàn thành phần khó nắm bắt trong nhiệm vụ kép của họ: đạt được tỷ lệ lạm phát trung bình 2%.

Khi Fed rút tiền trả nợ thông qua các công cụ, việc vay tiền trở nên đắt đỏ hơn đối với người tiêu dùng và doanh nghiệp và làm giảm tổng cầu trong nền kinh tế. Ngược lại, nhu cầu yếu hơn sẽ gây áp lực giảm lên giá chung, cho phép lạm phát ở mức vừa phải.

Mặc dù FOMC đã nâng lãi suất nhiều lần và bắt đầu cắt giảm quy mô danh mục đầu tư của mình để hạ nhiệt, nhưng việc giảm lạm phát từ mức cao như vậy cuối cùng có thể đòi hỏi tỷ lệ thất nghiệp và suy thoái tăng mạnh. Trong khi các điều kiện tài chính tổng thể đã trở nên kém hỗ trợ đáng kể cho tăng trưởng trong những tháng gần đây, tỷ lệ thất nghiệp hầu như không nhúc nhích, cho thấy vẫn còn nhiều việc phải làm trong điều kiện thắt chặt tiền tệ để kiềm chế chỉ số CPI cao trong 4 thập kỷ (9.1% YoY trong tháng 6).

BÁO CÁO FOMC

Về giá tiêu dùng, Fed lưu ý rằng CPI tiếp tục ở mức cao, phản ánh chi phí năng lượng tiếp tục cao và mất cân bằng cung cầu, nhấn mạnh đến rủi ro lạm phát.

Về mặt chính sách tiền tệ, FOMC vẫn giữ nguyên hướng dẫn tương tự như các tuyên bố trước đó, chỉ ra rằng các mức tăng liên tục trong phạm vi mục tiêu sẽ phù hợp. Điều này cho thấy rằng các nhà hoạch định chính sách sẽ tăng chi phí đi vay trên mức trung lập, được cho là khoảng 2.5%.

ĐIỀU GÌ SẼ DIỄN RA TIẾP THEO?

Với cuộc họp FOMC vào tháng 7, mọi con mắt sẽ đổ dồn vào GDP của Hoa Kỳ sẽ được công bố vào sáng thứ Năm. Mặc dù đây là một báo cáo có cái nhìn lạc hậu, nhưng nó có thể cung cấp cái nhìn sâu sắc có giá trị về tiêu dùng và cách các hộ gia đình Hoa Kỳ đang giữ vững khi đối mặt với lạm phát cao ngất trời và thu nhập thực tế giảm.

GDP quý II dự kiến sẽ tăng 0.5% trên cơ sở hàng năm, sau khi giảm 1,6% trong ba tháng đầu năm. Hai quý liên tiếp tăng trưởng GDP âm thường được gọi là suy thoái kỹ thuật, nhưng Cục Nghiên cứu Kinh tế Quốc gia (NBER) đã định nghĩa lại rộng hơn.

Đối với NBER, “một cuộc suy thoái liên quan đến sự suy giảm đáng kể trong hoạt động kinh tế lan rộng trên toàn nền kinh tế và kéo dài hơn một vài tháng”. Với việc thị trường lao động vẫn tạo ra việc làm ở mức ổn định và sự suy giảm GDP quý đầu tiên được giải thích bởi hàng tồn kho và yếu tố bên ngoài, nền kinh tế Mỹ có thể vẫn chưa suy thoái theo định nghĩa cũ.

DailyFX