Giá vàng liệu có còn mối tương quan nghịch đảo với lợi suất thực?

Nguyễn Tuấn Đạt

Junior Analyst

Nổi tiếng với vai trò là bảo hiểm trước sự bất ổn kinh tế và lạm phát, vàng từ lâu đã thu hút các nhà đầu tư. Một yếu tố quan trọng ảnh hưởng đến giá vàng là mối quan hệ giữa lợi suất thực và lạm phát. Về lâu dài, vàng đã bảo vệ người ta khỏi những tác động của lạm phát và vẫn đang là một công cụ đa dạng hóa mạnh mẽ trong danh mục đầu tư.

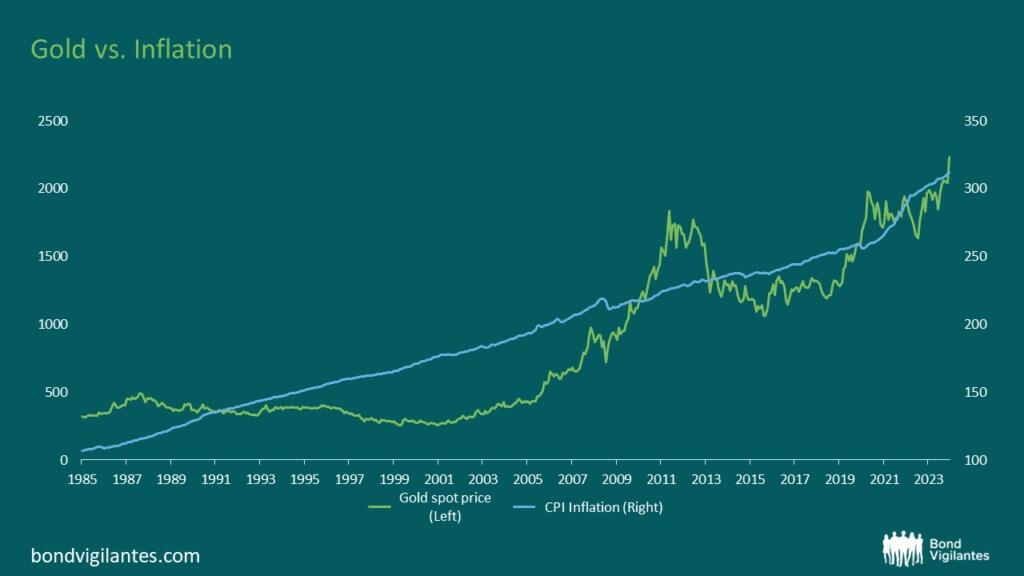

Trong quá khứ, giá vàng và lạm phát thường có mối quan hệ nghịch đảo

Lợi suất thực, còn được gọi là lợi suất được điều chỉnh theo lạm phát, được tính bằng cách lấy lợi suất danh nghĩa của một công cụ tài chính, chẳng hạn như TPCP, trừ đi tỷ lê lạm phát. Lợi suất thực cung cấp số liệu chính xác hơn về sức mua của nhà đầu tư và lợi tức thực sự của họ. Trong lịch sử, giá vàng có mối tương quan nghịch đảo với lợi suất thực. Khi lợi suất thực thấp hoặc âm, lợi nhuận được điều chỉnh theo lạm phát từ TPCP bị giảm sút hoặc bị xói mòn bởi lạm phát, các nhà đầu tư sẽ tìm kiếm các phương tiện lưu trữ giá trị thay thế, chẳng hạn như vàng. Ngược lại, khi lợi suất thực cao, mang lại lợi nhuận hấp dẫn, chi phí cơ hội của việc nắm giữ vàng tăng lên, dẫn đến áp lực giảm giá vàng.

Biểu đồ dưới đây thể hiện xu hướng chung này:

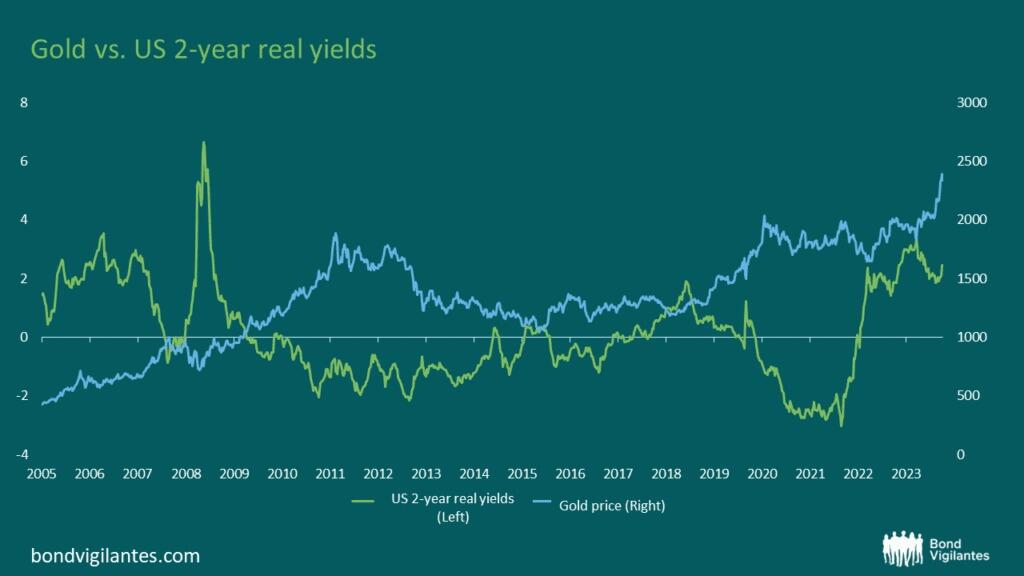

Giá vàng so với lợi suất thực kỳ hạn 2 năm ở Mỹ

Mặc dù xu hướng này không 100% đúng nhưng biểu đồ sau đây chứng minh rằng các mối tương quan luôn mang tính nghịch đảo trong phần lớn thời gian:

Hệ số tương quan giữa vàng và lợi suất thực ở Mỹ

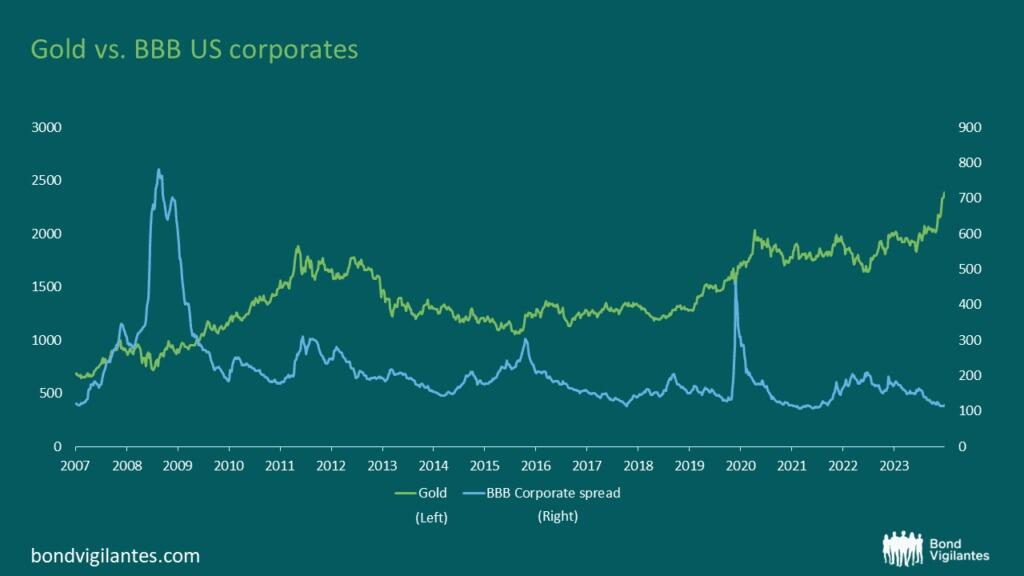

Vậy tại sao vàng lại tăng? Theo mối tương quan này, lợi suất thực tăng cao hơn thì giá vàng sẽ có xu hướng giảm. Các nhà đầu tư nhìn chung sẽ chỉ ra sự bất ổn toàn cầu, với những lo ngại về địa chính trị là điều hiển nhiên khiến giá vàng tăng. Ngoài ra bối cảnh tài chính đầy thách thức của nhiều nền kinh tế lớn cũng là một yếu tố. Tuy nhiên, những lo ngại kể trên dường như ít tác động đến các tài sản rủi ro khác.

Trái phiếu xếp hạng tín dụng BBB của Mỹ đang giao dịch ở phạm vi hẹp nhất mọi thời đại:

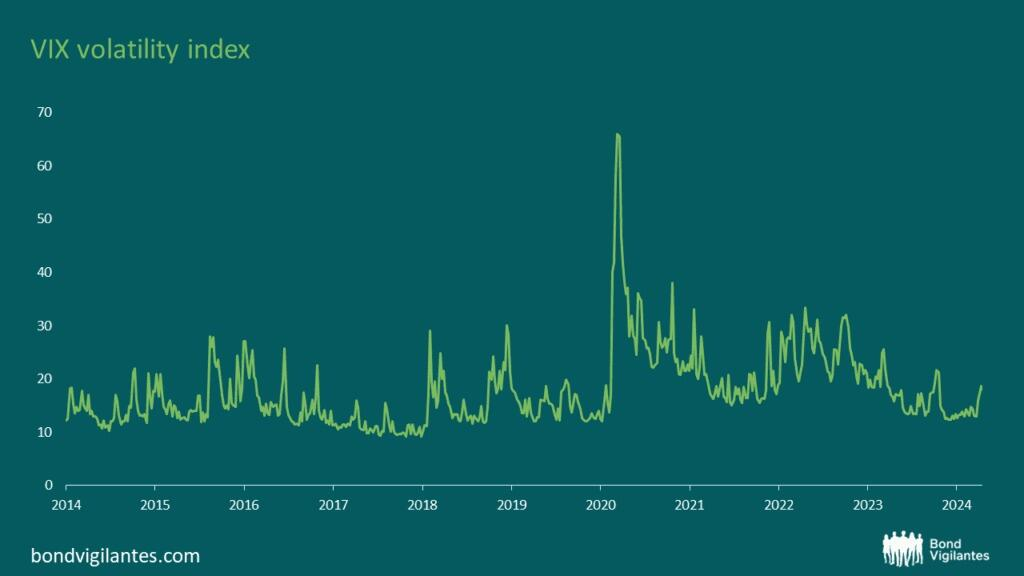

Biến động trong thị trường cũng đang không cao, thể hiện qua chỉ số VIX:

Chỉ số đo lường biến động VIX

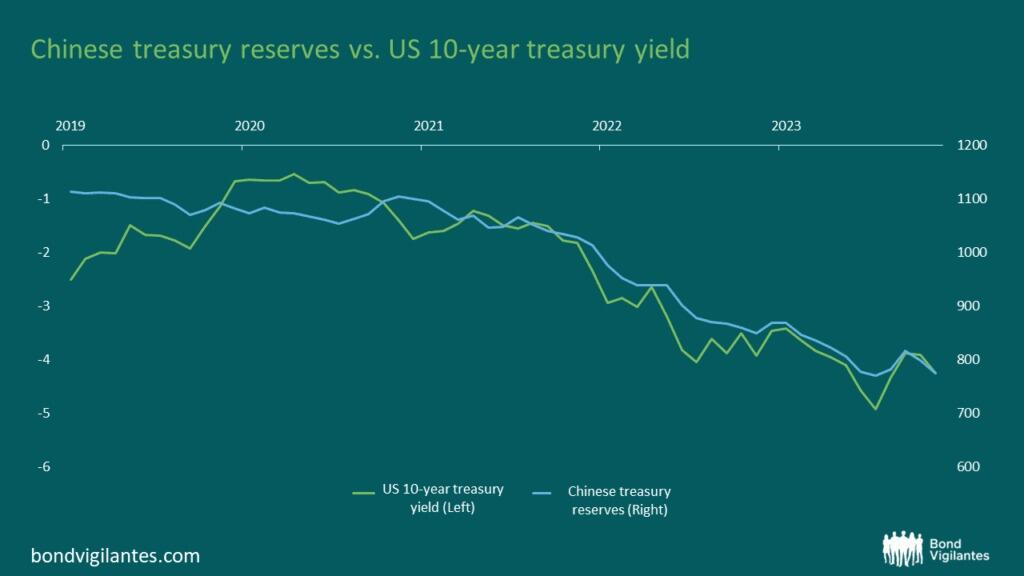

Mỹ đã giữ lãi suất ở mức cao để kìm hãm lạm phát. Tuy nhiên, lợi suất vẫn có thể tăng do các nước đang giảm dự trữ TPCP Mỹ. Trung Quốc cũng đã giảm dự trữ TPCP Mỹ trong vài năm gần đây. Đây không phải là lý do duy nhất khiến lợi suất tăng nhưng cũng là một yếu tố quan trọng. Biểu đồ dưới đây cho thấy dự trữ TPCP Mỹ của Trung Quốc giảm so với lợi suất TPCP Mỹ hạn 10 năm:

Dự trữ TPCP Mỹ của Trung Quốc đang giảm dần

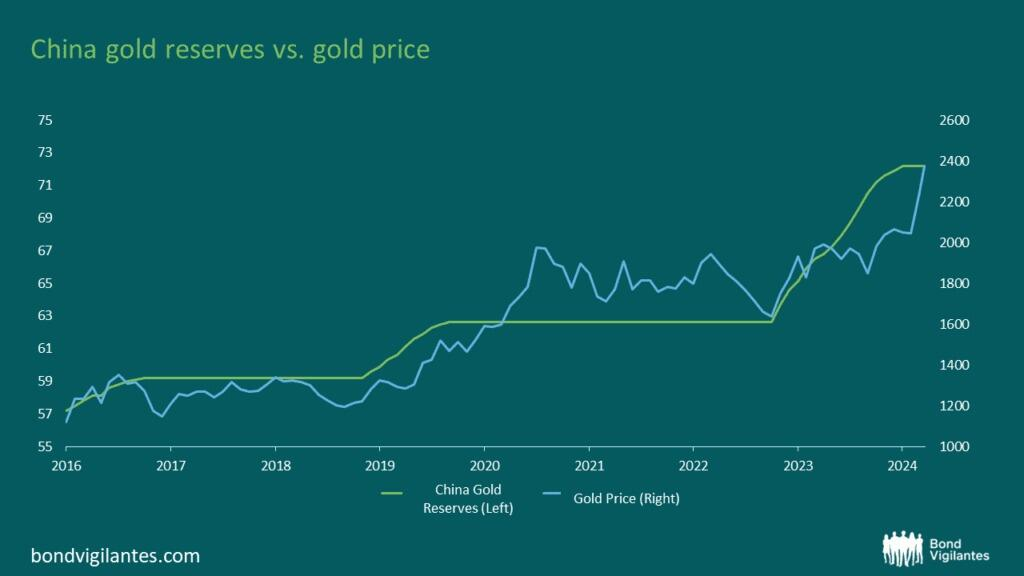

Những khoản tiền này đã đi đâu? Có vẻ các nước trên thế giới, đặc biệt là Trung Quốc đang ra sức tăng cường dự trữ vàng:

Dự trữ vàng của Trung Quốc

Dự trữ vàng của thế giới

Việc các nước phương Tây đóng băng dự trữ vàng và ngoại hối của Nga để trừng phạt khi tấn công Ukraine dường như là điểm khởi đầu của sự thay đổi này. Gần đây hơn, đã có những lời đe dọa tịch thu nguồn dự trữ của Nga và sử dụng số tiền này để hỗ trợ Ukraine. Điều này chắc chắn sẽ khiến các quốc gia khác có phần lo lắng, đặc biệt là những quốc gia không hoàn toàn theo phương Tây.

Giá vàng có thể bị ảnh hưởng bởi vô số yếu tố. Tuy nhiên, có vẻ như vàng hiện không được mua vì mục đích trú ẩn an toàn ở giai đoạn này. Liệu giá vàng sẽ tăng đến đâu nếu Fed bắt đầu cắt giảm lãi suất và tình hình địa chính trị trở nên tồi tệ hơn?

Zerohedge