Nhiều điều đã xảy ra chỉ trong vài tháng đầu năm 2022: Chỉ số S&P 500 vượt trội so với Nasdaq 100; EUR/USD giảm xuống dưới 1.1000; và đường cong lợi suất của Kho bạc Hoa Kỳ đã bắt đầu đảo ngược.

Ngoài xúc tác chính từ chiến tranh Nga-Ukraine và thị trường hàng hóa nóng bỏng tay, một yếu tố khác cũng góp phần không nhỏ: các ngân hàng trung ương bắt đầu tăng lãi suất.

Fed đang ngày càng quyết liệt hơn trong việc thắt chặt. Đại dịch COVID-19 đang dần thoái trào, dù các đợt phong tỏa vẫn đang diễn ra (như ở Trung Quốc). Ngay cả khi Nga kết thúc chiến tranh tại Ukraine, ảnh hưởng lên chuỗi cung ứng vẫn sẽ kéo dài nhiều tháng.

Những yếu tố trên sẽ tiếp tục tác động lên thị trường trong quý II năm nay, cùng với nỗi lo tăng trưởng trì trệ. Khẩu vị rủi ro sẽ liên tục thay đổi trước khi tâm lý risk-on dần trở lại trong năm nay.

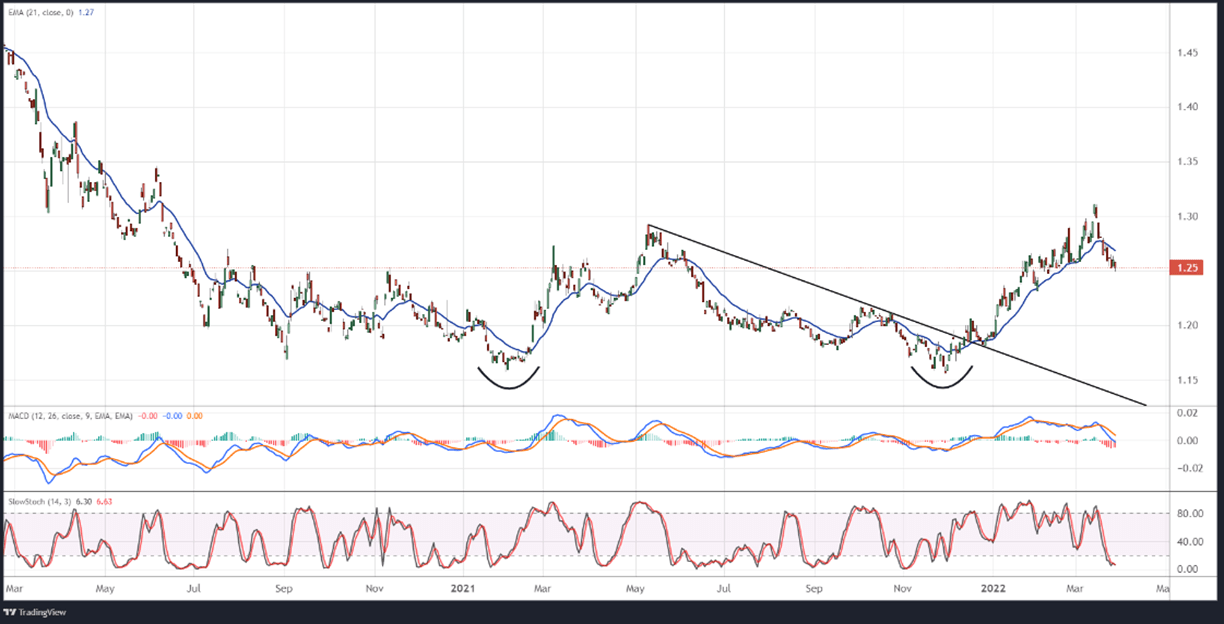

Hiệu suất S&P 500 so với Nasdaq 100

Tiếp tục với chiến lược Long S&P 500/Short Nasdaq 100 khi tỷ lệ hiệu suất giữa S&P 500/Nasdaq 100 tiến tới mức 1.35.

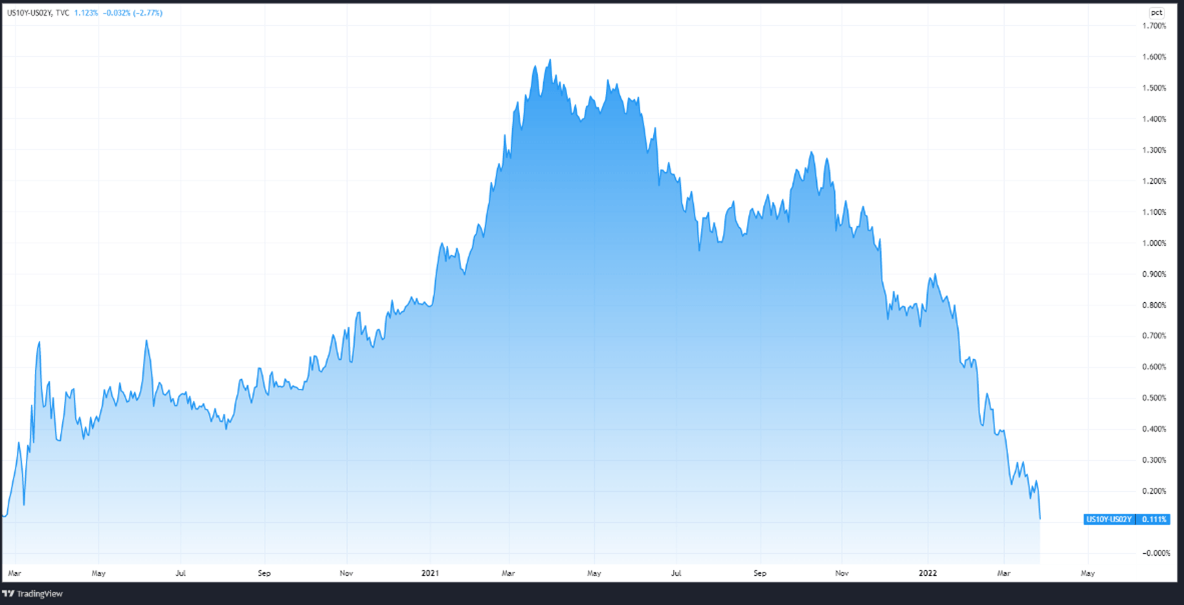

Chênh lệch lợi suất 2 năm - 10 năm

Logic đằng sau đường cong lợi suất trái phiếu Mỹ đảo ngược rất đơn giản: lợi suất kỳ hạn ngắn tăng cao hơn khi Fed dừng kích thích, lợi suất kỳ hạn dài khi có xu hướng giảm xuống khi kỳ vọng tăng trưởng và lạm phát - vốn gắn liền với trái phiếu dài hạn - giảm do các gói kích thích bị cắt bớt khiến tiềm năng kinh tế bị thu hẹp

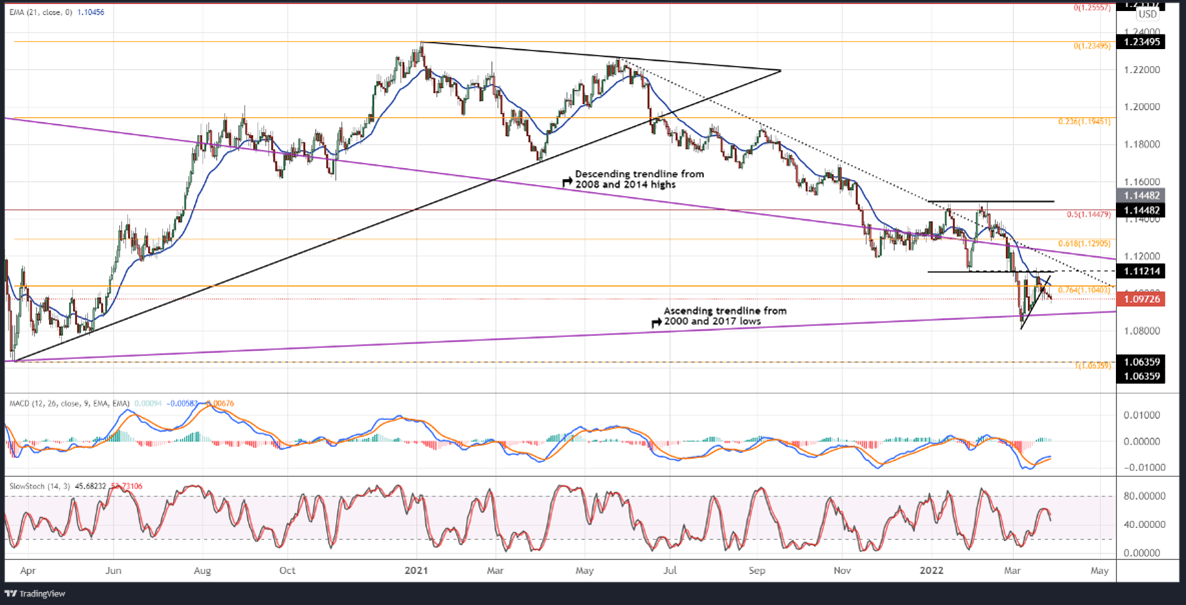

Phân tích kỹ thuật EUR/USD (đồ thị D1)

Nhiều khả năng sự phân kỳ chính sách giữa Cục Dự trữ Liên bang và Ngân hàng Trung ương Châu Âu sẽ tiếp diễn trong những tháng tới, khiến EUR/USD suy yếu. Có thể ECB sẽ tăng lãi suất vào cuối năm nay, nhưng vào thời điểm đó, Fed có thể đã tăng 100-150bp. Dự kiến giá sẽ giảm về mức đáy quý 1 năm 2022 tại 1.0806 vào quý 2 năm 2022.