Góc nhìn vĩ mô - Vắc-xin và tự do thương mại không đồng nghĩa với chiến thắng dành cho tất cả mọi người

Tú Đỗ

Senior Economic Analyst

Thị trường hiện đang hân hoan về thông tin vắc-xin và hiệp định thương mại tự do mới tại Châu Á, thế nhưng không phải ai cũng sẽ hưởng lợi từ những xu hướng trên.

Một tuần mới bắt đầu với những tin tức lạc quan tiếp theo đến từ kết quả thử nghiệm vắc-xin của công ty Moderna và một khối tự do thương mại lớn sắp sửa được hình thành giữa các quốc gia Châu Á. Ở thời điểm hiện tại, có cảm giác rằng tâm lý tích cực đang bao phủ trên các mặt báo, ít nhất là dựa trên diễn biến của thị trường trong một vài tuần qua. Xu hướng trên diễn ra bất chấp việc dịch bệnh trên toàn cầu tiếp tục leo thang lên những mức căng thẳng mới, điều không còn quá bất ngờ. Lúc này, thị trường tài chính dường như vẫn đang ưu tiên tập trung hơn vào những viễn cảnh tươi sáng có thể xảy ra trong thời gian tới.

Dù cho các yếu tố dẫn dắt có thể thay đổi bất cứ lúc nào, thị trường hiện vẫn đang tiếp tục duy trì sự lạc quan khi những yếu tố hỗ trợ vẫn đang hiện hữu. Kết quả tích cực từ việc thử nghiệm vắc-xin của công ty Moderna tiếp tục đánh dấu một bước tiến nữa trong cuộc chiến chống lại đại dịch Covid-19 và góp thêm một bằng chứng cho thấy rằng việc trở lại trạng thái bình thường không hoàn toàn là một giấc mơ hoang đường.

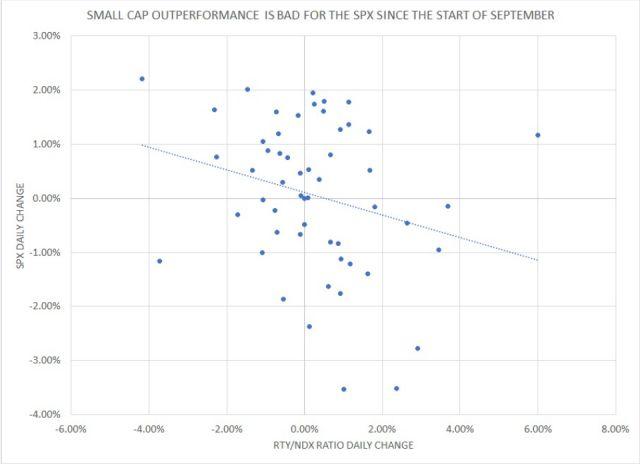

Mặc dù vậy, chỉ số S&P 500 Future chỉ có mức tăng khiêm tốn sau khi thông tin về vắc-xin được công bố, và cho thấy tác động dường như là khá mờ nhạt. Tuy nhiên, một điều cần chú ý ở đây đó là sự phục hồi bất ngờ và ấn tượng của chỉ số này từ mức đáy Tháng 3 được dẫn dắt chủ yếu bởi một nhóm nhỏ các ông lớn công nghệ, những người hưởng lợi lớn trong giai đoạn giãn cách xã hội. Điều này cũng đồng nghĩa rằng đà tăng của các cổ phiếu trên có thể sẽ chững lại nếu thị trường tiếp tục kỳ vọng cuộc sống bình thường sẽ trở lại trong thời gian tới.

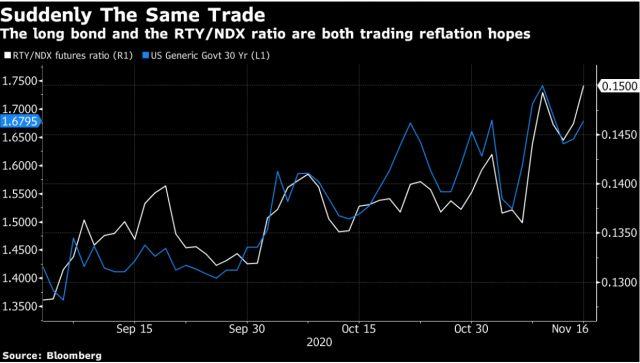

Tỷ lệ giữa chỉ số nhóm các công ty vốn hóa nhỏ và các công ty công nghệ lớn, đo lường thông qua tỷ lệ chỉ số Russell 2000/chỉ số Nasdaq (RTY/NDX), là một chỉ báo phản ánh rõ nhất kỳ vọng của thị trường vào kịch bản bình thường hóa trở lại. Trong một vài tháng trở lại đây, mức chênh lệch trên đã duy trì ở mức khá cao so với lợi suất TPCP dài hạn, điều không quá bất ngờ. Dẫu vậy, trong giai đoạn tương tự trên, tỷ lệ này đã có mối tương quan nghịch với chỉ số S&P 500, điều đã giải thích cho phản ứng đáng thất vọng của thị trường đối với thông tin vắc-xin từ Moderna.

Tạm gác lại câu chuyện về vắc-xin và thị trường chứng khoán, một sự kiện đáng chú ý vừa qua đó là bước tiến triển tích cực của Hiệp định Đối tác Kinh tế Toàn diện khu vực (RCEP), mở ra cánh cửa cho một thỏa thuận tự do thương mại quy mô lớn giữa các nước Châu Á. Đặt qua một bên về quá trình thương thảo dài hơi sắp tới, hãy cùng xem xét kỹ hơn triển vọng của hiệp định này. Mặc dù các thỏa thuận tự do thương mại về lý thuyết có thể mang lại những lợi ích rõ ràng với các nước tham gia, trong thực tế các quốc gia này thường sẽ được chia làm 2 nhóm: "Nhóm chiến thắng" với việc thặng dư thương mại tiếp tục mở rộng và "nhóm thua cuộc" chứng kiến mức thâm hụt ngày càng trầm trọng.

Tất nhiên rằng, việc tiếp cận được với nguồn hàng hóa tiêu dùng và nguồn vốn rẻ hơn sẽ là lợi thế có thể bù đắp lại cho vấn đề cán cân thanh toán, tuy nhiên tôi nghi ngờ rằng liệu sẽ có bao nhiêu nước trong nhóm RCEP nhìn nhận theo hướng này. Trong 11 nền kinh tế lớn nhất ký vào hiệp định RCEP, có 9 trong số đó hiện đang có cán cân thương mại thặng dư, trừ Indonesia và New Zealand. Do đó câu hỏi ở đây đó là ai sẽ chấp nhận hy sinh vì lợi ích chung và trở thành thị trường tiêu thụ chính của khối thương mại này? Hiển nhiên niềm hy vọng phần lớn sẽ đặt vào Trung Quốc, tuy vậy vẫn luôn có khoảng cách lớn giữa "hy vọng" và "kỳ vọng". Do vậy vẫn còn lý do để giữ quan điểm thận trọng rằng hiệp định ồn ào trên có thể thực sự mang lại ý nghĩa to lớn hơn chỉ là tạo ra hiệu ứng tích cực nhất thời.

Kết luận

Không phải tất cả các ngành kinh tế đều hưởng lợi như nhau từ giãn cách xã hội, do vậy cũng sẽ là hợp lý khi những thông tin về vắc-xin sẽ mang tới tác động không đồng đều tới các cổ phiếu trên thị trường. Trong khi đó, thương mại thường được xem là cuộc chơi có tổng bằng 0 nếu xét về tổng hòa cán cân thanh toán, và việc hiệp định thương mại tự do RCEP lại được tập hợp bởi các quốc gia theo chủ nghĩa trọng thương nghe chừng là một ý tưởng không mấy nghiêm túc. Có một điều gì đó mách bảo tôi rằng chúng ta sẽ phải chờ đợi thêm khá lâu nếu muốn biết hiệp định này rốt cuộc sẽ đi tới đâu trong tương lai.