Lạm phát nóng lên có thể khiến trái phiếu chính phủ Mỹ giảm giá

Thành Duy

Junior editor

Làn sóng lạm phát đang trỗi dậy sau giai đoạn trầm lắng. Bằng chứng là xu hướng giảm lạm phát tại Mỹ đã chững lại. Lạm phát lõi tại Nhật Bản cũng đang ở mức cao nhất trong 30 năm qua và đáng chú ý hơn là lạm phát trung bình toàn cầu đã ngừng đà giảm.

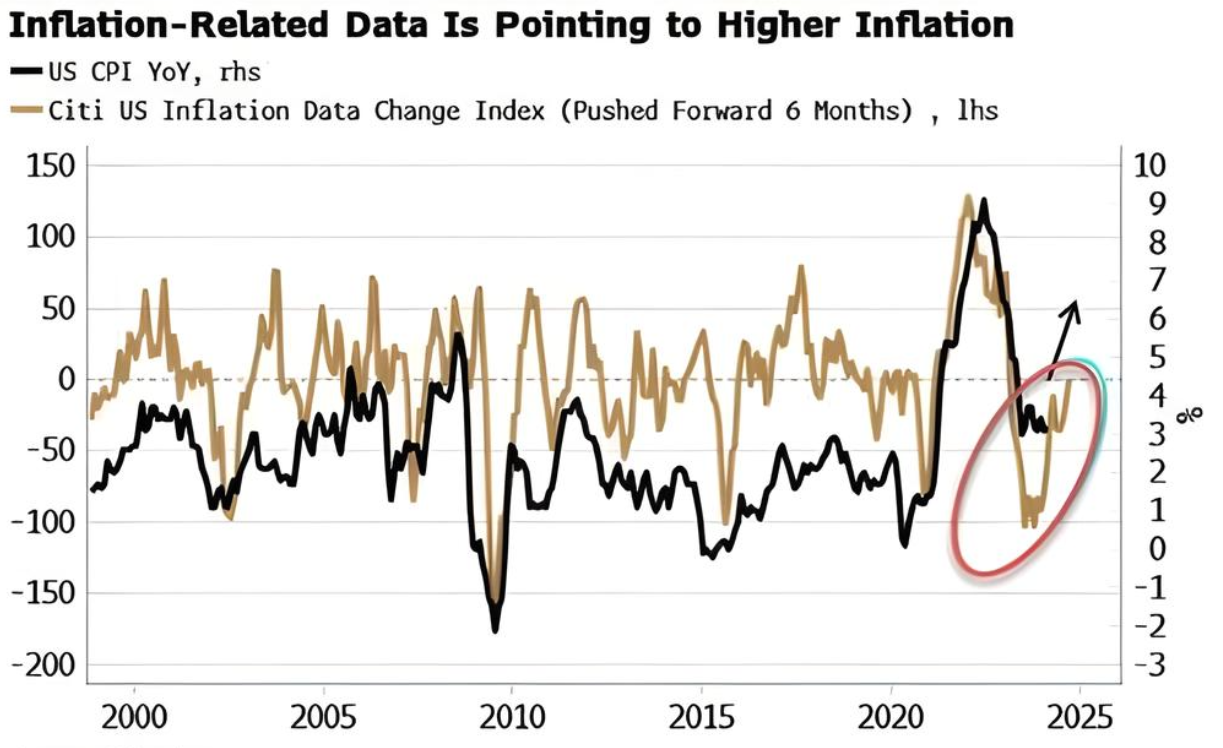

Chỉ số "lạm phát bất ngờ" của Citibank (đo lường chênh lệch giữa lạm phát thực tế và dự báo), vốn ở mức âm tại hầu hết các quốc gia mới chỉ ba tháng trước, nay lại đang ở mức dương. Tuần này, chúng ta sẽ có thêm thông tin về dữ liệu lạm phát tại một số nước châu Âu và Mỹ. Những chỉ báo sớm đang liên tục cho thấy lạm phát ở Mỹ có khả năng sẽ tăng trở lại.

Chỉ số lạm phát bất ngờ của Citibank đang gia tăng trên toàn cầu (Nguồn: Bloomberg, Macrobond)

Ngoài ra, Citibank còn có một chỉ số riêng biệt để đo lường mức độ thay đổi của các biến liên quan đến lạm phát tại Hoa Kỳ. Chỉ số này cũng cho thấy CPI của Mỹ sẽ sớm tăng trở lại (Nguồn: Bloomberg)

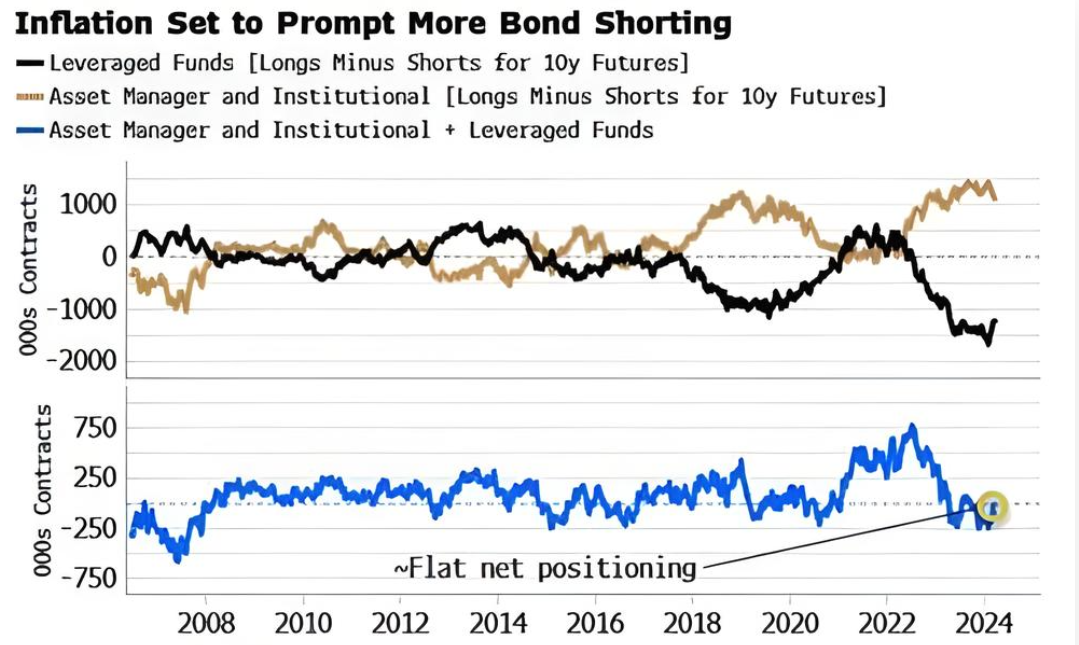

Đây quả là một thách thức đối với những người đang nắm giữ TPCP Mỹ. Báo cáo COT cho thấy nhóm đầu cơ đang bán ròng trái phiếu với khối lượng lớn. Tuy nhiên, các con số có thể bị “nhiễu” bởi hoạt động giao dịch basis trade (mua trái phiếu và Short futures)

Để có cái nhìn chuẩn xác hơn, chúng ta cần xem xét đến vị thế của các Nhà Quản lý tài sản và các Quỹ đòn bẩy. Thông thường, các Quỹ đòn bẩy sẽ thực hiện giao dịch basis trade với các Nhà Quản lý tài sản thông qua nghiệp vụ repo.

Nếu tính toán tổng hợp các vị thế đối với hợp đồng tương lai giữa các quỹ này, chúng ta sẽ loại bỏ được phần lớn tác động của giao dịch basis trade. Biểu đồ bên dưới cho thấy tổng vị thế đối với hợp đồng tương lai TPCP kỳ hạn 10 năm đang ở mức trung lập (vị trí khoanh tròn màu cam).

Lạm phát dự kiến sẽ thúc đẩy làn sóng bán khống trái phiếu ồ ạt (Nguồn: Bloomberg, Macrobond)

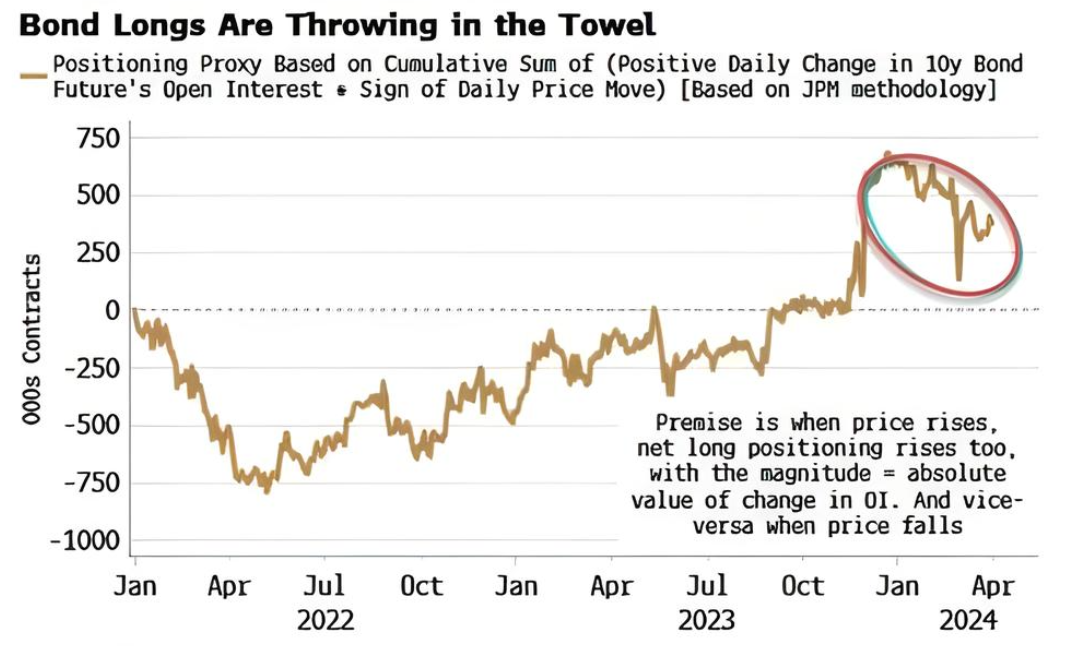

Một thước đo khác về vị thế đối với trái phiếu cho thấy các vị thế mua đối với trái phiếu kỳ hạn 10 năm đã giảm khá nhanh kể từ mức cao vào cuối năm ngoái. Hơn nữa, trong một khảo sát của JP Morgan đối với các ngân hàng khác trong thị trường liên ngân hàng, họ thấy vị thế bán khống trực tiếp TPCP Mỹ đang ở mức thấp kỷ lục.

Nắm giữ trái phiếu dài hạn không còn hấp dẫn (Nguồn: Bloomberg)

Tóm lại, các nhà giao dịch trái phiếu đã giảm các vị thế mua khi rủi ro suy thoái giảm bớt, nhưng họ vẫn chưa vội mở vị thế bán. Tuy nhiên, bức tranh lạm phát có thể là cơn gió ngược và mọi thứ sẽ sớm thay đổi.

Cán cân dữ liệu lạm phát của tuần này có phần hơi nghiêng về một bên, một con số thấp hơn dự kiến không đủ để kích hoạt làn sóng mua mới, nhưng một con số cao hơn dự kiến có thể sẽ "thổi bùng" nghi ngờ và dẫn đến làn sóng bán khống trái phiếu ồ ạt.

- Simon White - Chiến lược gia vĩ mô tại Bloomberg

ZeroHedge