Lạm phát vẫn đang "nhấp nháy" - Ngòi nổ nguy hiểm cho chính quyền Trump 2.0?

Trần Quốc Khải

Junior Editor

Lạm phát ở Mỹ liệu đã được kiểm soát chưa? Có lẽ là vậy, nhưng chưa thể khẳng định chắc chắn. Việc giải quyết sự không chắc chắn này trong vài tháng tới có thể đóng vai trò quan trọng đối với kinh tế toàn cầu. Điều này có thể buộc chính quyền Trump 2.0 phải thay đổi các kế hoạch liên quan đến việc cắt giảm thuế và áp đặt thuế quan.

Thực tế phức tạp vẫn còn tồn tại sau thông báo lạm phát cuối cùng của năm 2024, một lần nữa gần như chính xác so với dự đoán. Lạm phát cơ bản tăng nhẹ lên 2.7% từ 2.6%, nằm trong phạm vi mục tiêu của Fed. Khi phân tích lạm phát theo các danh mục thực phẩm, năng lượng, hàng hóa lõi và dịch vụ lõi, vấn đề vẫn tiếp tục nằm ở lạm phát dịch vụ, với mức tăng giá dai dẳng được thúc đẩy bởi tiền lương của người lao động, khiến lạm phát duy trì trên mức “thoải mái” của Fed:

Trong lĩnh vực dịch vụ, cả nhóm “supercore” mà Fed nhắm tới gần đây (lạm phát dịch vụ không bao gồm nhà ở) và lạm phát nhà ở đều tăng nhẹ so với cùng kỳ năm ngoái. Mức lạm phát giá nhà ở đã giảm trong năm qua nhưng vẫn ở khoảng 5%, trong khi nhóm “supercore” đã chạm đáy cách đây một năm và hiện vẫn trên 4%:

Có lẽ tin đáng khích lệ nhất trong ngày đối với NHTW đến từ khảo sát hàng tháng của Fed Atlanta về mức tăng trưởng lương, dựa trên dữ liệu điều tra dân số. Mức tăng trưởng này đã chạm đáy trong ba năm qua, và điều này cũng đúng với nhóm lao động có thu nhập thấp nhất, những người thường có xu hướng chi tiêu hầu hết các khoản tăng lương họ nhận được. Mặc dù đây không phải là tin vui cho người lao động, nhưng là tín hiệu đáng khích lệ đối với các nhà hoạch định chính sách tiền tệ:

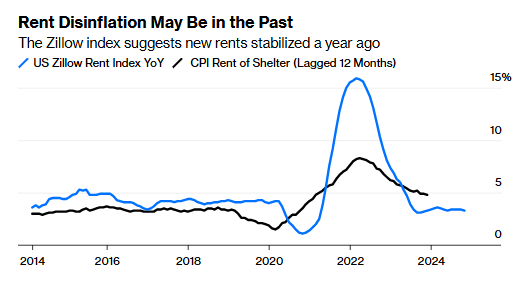

Do đó, khó có thể đổ lỗi hoàn toàn cho cách Cục Thống kê Lao động (BLS) tính toán lạm phát giá thuê nhà, nhưng các khiếu nại vẫn có cơ sở. BLS sử dụng trung bình tất cả các hợp đồng thuê hiện tại, vì vậy dữ liệu của họ thường chậm hơn các chỉ số tư nhân như chỉ số thuê nhà của Zillow. Zillow đã cho thấy lạm phát giá thuê nhà tăng trước số liệu chính thức và dự đoán chính xác đỉnh điểm. Thật không may, hiện nay chỉ số này cho thấy đợt hạ nhiệt lạm phát giá thuê đã kết thúc. Đây là số liệu chính thức với độ trễ 12 tháng, so với chỉ số của Zillow. Trong thời gian tới, giá thuê nhà có khả năng sẽ đi ngang:

Ông Steven Blitz của TS Lombard nhận xét rằng “Godot có lẽ sẽ đến trước khi đợt hạ nhiệt lạm phát giá thuê lớn xảy ra - trừ khi suy thoái xuất hiện trước, điều này hiện không nằm trong tầm nhìn.” Với tình trạng xây dựng nhà mới vẫn chậm hơn tốc độ tăng trưởng việc làm, tình hình khó có thể thay đổi sớm.

Có thêm tin không mấy khả quan từ các chỉ số thống kê chuyên biệt. Chỉ số trung bình đã loại bỏ các giá trị cực đoan từ Fed Cleveland đã tăng nhẹ và hiện vẫn duy trì trên mức 3%. Trong khi đó, chỉ số lạm phát trung bình và chỉ số lạm phát “dai dẳng” (khó giảm) từ Fed Atlanta giảm nhẹ nhưng chỉ nằm dưới 4%. Nhiệm vụ kiềm chế lạm phát vẫn chưa được hoàn thành:

Ông Blitz cũng đưa ra chỉ số khuếch tán của ông, đo lường tỷ lệ các thành phần CPI mà mức lạm phát trung bình ba tháng cao hơn mức trung bình 12 tháng. Chỉ số này chỉ ra khá rõ ràng rằng xu hướng giảm phát đã kết thúc:

Liệu Fed sẽ cắt giảm lãi suất?

Câu hỏi khiến các nhà giao dịch quan tâm nhất là: "Liệu mức lạm phát hiện tại có đủ cao để buộc Fed không cắt giảm lãi suất vào tuần tới không?" Câu trả lời của họ là không. Vì vậy, theo HĐTL lãi suất liên bang, xác suất cắt giảm lãi suất được đặt ở mức 100%. Tuy nhiên, sự chắc chắn này không nên che lấp sự không chắc chắn ngày càng tăng về những điều sẽ xảy ra tiếp theo. Biểu đồ dưới đây cho thấy con đường dự kiến của hợp đồng tương lai vào đầu năm nay, những gì đã thực sự xảy ra và dự đoán về tương lai. Hai điểm nổi bật. Thứ nhất, năm nay diễn biến hoàn toàn khác so với kỳ vọng. Thứ hai, niềm tin phổ biến vẫn là lãi suất liên bang sẽ giảm xuống dưới 3.75%, nhưng quá trình này sẽ kéo dài thêm một năm nữa để đạt được mục tiêu đó:

Với sự tự tin của các nhà giao dịch hợp đồng tương lai rằng Fed sẽ tạm dừng vào tháng Giêng để chờ đợi thêm diễn biến, điều này khá bất ngờ. Chính sách áp thuế và cắt giảm thuế của Trump 2.0 ở mức độ nào đó sẽ có xu hướng đẩy lạm phát lên, chứ không giảm. Điều này được phản ánh trong lạm phát kỳ vọng của thị trường trái phiếu một năm, trước đó từng giảm xuống dưới 1%, nhưng đã tăng gấp đôi kể từ cuộc bầu cử. Mặc dù điều này không phải là mối lo ngại lớn đối với Fed, nhưng nó cho thấy nhận thức về rủi ro đã thay đổi. Điều này cũng có nghĩa là thước đo lãi suất thực yêu thích của Jerome Powell - lấy lãi suất liên bang trừ đi lạm phát kỳ vọng một năm - đã giảm mạnh. Nếu Fed muốn giữ lãi suất tại mức hiện tại, họ có cơ sở để làm như vậy:

Kịch bản có khả năng xảy ra nhất là Fed phải chấp nhận mức lạm phát trên 2% và thiết lập lãi suất cao hơn so với kỳ vọng của nhiều người trên thị trường để kiểm soát lạm phát ở mức này. Có nhiều kết quả tồi tệ hơn, nhưng ngay cả kết quả này cũng chưa được thị trường định giá. Ông Tom Tzitzouris từ Strategas Research Partners lập luận:

“Báo cáo CPI cho thấy mức lạm phát cố định không phải là 2.0%, mà là khoảng 2.5% hoặc cao hơn. Điều này có nghĩa là thị trường trái phiếu có thể trải qua ít nhất một chu kỳ đau đớn nữa nếu lạm phát kỳ vọng điều chỉnh để phản ánh mức lạm phát dài hạn cao hơn này. Điều này sẽ không ngăn Fed nới lỏng vào tuần tới, nhưng lạm phát dai dẳng cho thấy một đợt tạm dừng đang đến gần, và nếu lạm phát kỳ vọng tăng vọt, hãy mong đợi Fed dừng hẳn.”

Các nhà đầu tư có thể mua cổ phiếu?

Trong trung hạn, CPI tháng 11 không có nhiều tác động. Nhưng có vẻ như các nhà đầu tư cổ phiếu chỉ quan tâm đến sự không chắc chắn cuối cùng về những gì sẽ xảy ra vào tuần tới. CPI là tác nhân hợp lý nhất để giải thích sự bùng nổ đưa Nasdaq 100 và chỉ số Mag7 đạt mức cao nhất mọi thời đại, trong khi Nasdaq Composite lần đầu tiên vượt qua mốc 20,000. Thị trường cổ phiếu Mỹ đã mở rộng trước đó, nhưng các tên tuổi công nghệ lớn lại chiếm ưu thế một lần nữa:

Các nhà phân tích được Bloomberg phỏng vấn cho rằng sự chắc chắn về đợt cắt giảm lãi suất tiếp theo đã hỗ trợ giá cổ phiếu. Tuy nhiên, đây có phải là lý do hợp lý để mua cổ phiếu hay không vẫn còn là câu hỏi lớn. Sử dụng một quy tắc cơ bản cũ, có thể so sánh hiệu suất lợi nhuận (nghịch đảo của bội số giá/lợi nhuận) của Nasdaq 100 với lợi suất trái phiếu kỳ hạn 10 năm. Cổ phiếu càng có lợi suất cao hơn trái phiếu, chúng càng hấp dẫn, và ngược lại. Đây là cách chênh lệch giữa hai loại này đã thay đổi kể từ khi Nasdaq 100 trở lại có lợi nhuận vào năm 2002:

Không rõ rằng liệu động thái tiếp theo của lợi suất trái phiếu là giảm hay không (điều này sẽ biện minh cho việc trả giá cao hơn cho cổ phiếu). Ngay cả khi có, sự vượt trội của cổ phiếu so với trái phiếu (được đại diện trong biểu đồ bởi các ETF có mã SPY và TLT) cho thấy cổ phiếu đã phản ánh trước động thái đó:

Tính trên giá trị tuyệt đối, cần nhắc lại rằng cổ phiếu công nghệ thực sự rất, rất đắt đỏ. Đây là tỷ lệ giá/doanh số (price/sales ratio) của chỉ số công nghệ S&P 500 trong 30 năm qua (bao gồm cả bong bóng dot-com), cùng với chỉ số tương tự cho nhóm Mag7 kể từ khi ra đời. Cổ phiếu công nghệ hiện đắt đỏ hơn nhiều so với năm 2000, và điều này không chỉ bởi các thế độc quyền mạnh mẽ đã được củng cố trong nhóm Mag7:

Các tỷ lệ giá/doanh số như vậy có thể hợp lý nếu các công ty tiếp tục duy trì biên lợi nhuận béo bở. Điều này có khả năng xảy ra. Tuy nhiên, lợi nhuận hiện tại của họ đang phải chịu áp lực rất lớn.

Bloomberg