Liệu Bộ Tài chính Mỹ có sử dụng nới lỏng định lượng "ngầm" để thúc đẩy thị trường tài chính và nền kinh tế không?

Trần Phương Thảo

Junior Analyst

Một bài báo gần đây do Stephen Miran và Tiến sĩ Nouriel Roubini, hay còn gọi là Tiến sĩ Doom, đồng tác giả, cáo buộc Bộ Tài chính Hoa Kỳ sử dụng quyền phát hành nợ để thao túng các điều kiện tài chính. Tác giả ví các quyết định phát hành nợ gần đây của Bộ Tài chính với việc nới lỏng định lượng (QE) lén lút

Theo đoạn đầu tiên của bài báo:

"Bằng cách điều chỉnh hồ sơ đáo hạn của các đợt phát hành trái phiếu, Bộ Tài chính đang quản lý năng động các điều kiện tài chính và thông qua đó, nền kinh tế, chiếm đoạt các chức năng cốt lõi của Fed. Chúng tôi gọi công cụ mới lạ này là "Phát hành trái phiếu chính phủ chủ động" hay ATI. Bằng cách thao túng trái phiếu mà các nhà đầu tư sở hữu, ATI hoạt động thông qua các kênh tương tự như các chương trình nới lỏng định lượng của Fed."

Liệu lời cáo buộc của các tác giả có hợp lý không?

Với tác động đáng kể của thanh khoản đối với thị trường tài chính, câu trả lời quan trọng hơn nhiều đối với các nhà đầu tư so với vẻ bề ngoài của vấn đề

Xem xét lại lời cáo buộc

Các tác giả khẳng định rằng các mô hình phát hành trái phiếu chính phủ Mỹ gần đây được thực hiện có chủ đích để thúc đẩy hoạt động kinh tế và hỗ trợ thị trường tài chính, do đó làm dịu tình hình tài chính. Thậm chí còn đáng lên án hơn, bài báo ám chỉ Bộ Tài chính Mỹ đang sử dụng ATI "để kích thích nền kinh tế vào mùa bầu cử".

Dưới đây, chúng tôi chia sẻ một vài trích dẫn và tóm tắt bài viết của chúng tôi để giúp bạn hiểu rõ hơn về luận điểm của các tác giả.

Trong khi Bộ Tài chính trước đây luôn nỗ lực để phát hành trái phiếu một cách "thường xuyên và có thể dự đoán được" thì những thay đổi mạnh mẽ gần đây đối với mức độ tương đối của quy mô đấu giá trái phiếu chính phủ kỳ hạn dài và ngắn đã khiến việc phát hành trở nên bất thường và không thể dự đoán được. Vì Bộ Tài chính Mỹ đang sử dụng công cụ mới lạ này để quản lý thị trường tài chính và thông qua đó, nền kinh tế, chúng tôi gọi đó là "phát hành trái phiếu chính phủ chủ động" hay ATI.

Về cơ bản, các tác giả khẳng định Bộ Tài chính Mỹ đã cố tình phát hành ít trái phiếu kỳ hạn dài hơn trái phiếu kỳ hạn ngắn. Các tác giả đưa ra giả thuyết rằng hành động của các quan chức tương đương với việc cắt giảm khoảng 1% lãi suất.

Bài viết so sánh ATI với QE (nới lỏng định lượng) như sau:

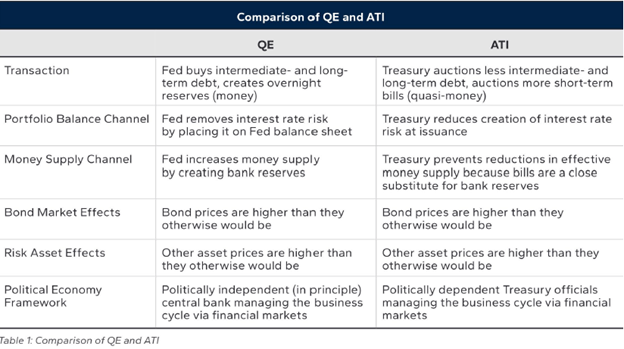

Trong khi QE hoạt động bằng cách loại bỏ rủi ro lãi suất khỏi thị trường và ẩn nó trong bảng cân đối kế toán của Fed, ATI hoạt động bằng cách hạn chế việc tạo ra rủi ro lãi suất tại nguồn. Tuy nhiên, hiệu ứng ròng là tương tự nhau.

Bài báo nêu rằng có hai kênh mà ATI và QE hoạt động:

Kênh cân bằng danh mục đầu tư

Kênh cân bằng danh mục đầu tư cho rằng thị trường tài chính có một lượng rủi ro tổng thể cố định mà các nhà đầu tư có thể nắm giữ. Nếu Bộ Tài chính Mỹ phát hành trái phiếu, do đó làm tăng rủi ro cho thị trường, các nhà đầu tư sẽ phải giảm các rủi ro khác, tức là bán các tài sản khác nhau để mua trái phiếu chính phủ. Do đó, các nhà đầu tư có thể dễ dàng mua nhiều trái phiếu chính phủ hơn nếu Bộ Tài chính giảm hoặc hạn chế bán các trái phiếu kỳ hạn dài hơn, vốn có nhiều rủi ro hơn.

Kênh cung tiền

Kênh cung tiền cho rằng phát hành trái phiếu thay vì kỳ phiếu đòi hỏi phải rút tiền dự trữ ngân hàng đáng kể hơn. Vì kỳ phiếu chính phủ đòi hỏi ít dự trữ hơn trái phiếu, nên hệ thống ngân hàng giữ lại nhiều dự trữ hơn khi sở hữu kỳ phiếu so với trái phiếu. Do đó, các ngân hàng ít bị hạn chế hơn trong việc cho vay để kích thích nền kinh tế và thị trường tài chính.

Bảng so sánh chỉ ra rằng bản chất của ATI là QE ngầm

Tiền lệ trong lịch sử

Để chứng minh thêm cho lập luận của mình, bài viết giới thiệu “tiền lệ lịch sử”. Họ cho rằng ATI giống như “Chiến dịch Twist” của Fed.

Chiến dịch Twist, bắt đầu từ năm 1961, liên quan đến việc Fed mua trái phiếu chính phủ kỳ hạn dài và bù đắp khoản mua bằng cách bán công trái ngắn hạn. Hoạt động như vậy không làm thay đổi quy mô bảng cân đối kế toán của Fed, nhưng lại có tác động đến thị trường và kinh tế.

Tương tự như vậy, bài báo lập luận rằng Bộ Tài chính có thể đạt được một kỳ tích tương đương bằng cách phát hành ít trái phiếu và nhiều công trái hơn.

Các tác giả coi hành động như vậy là “chính sách phát hành sáng tạo để đạt được các mục tiêu kinh tế không chính thống”. Họ tin rằng vì Fed đã thực hiện Chiến dịch Twist nhiều lần với một số thành công, nên Bộ Tài chính chắc chắn đánh giá cao cùng một kế hoạch.

Phát hành trái phiếu

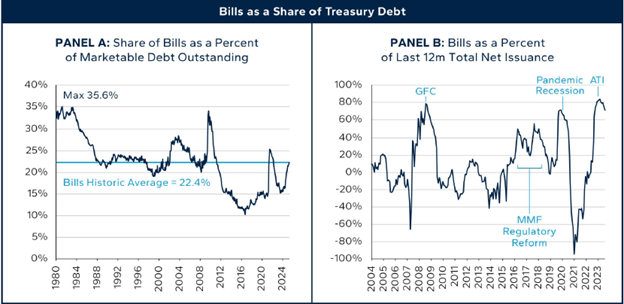

Các tác giả viết rằng vào năm 2015, Bộ Tài chính đã quyết định tăng tỷ lệ trái phiếu trong tổng phát hành nợ lên 15% vì nhiều lý do. Vào năm 2020, họ đã mở rộng tỷ lệ này lên 15-20%. Theo các tác giả, động lực cho những thay đổi này không phải là lãi suất hay chu kỳ kinh doanh.

Biểu đồ từ bài viết cho thấy trái phiếu tính theo tỷ lệ phần trăm nợ chưa thanh toán gần đây đã tăng lên mức trung bình dài hạn là 22.4% do phát hành trái phiếu nhiều hơn đáng kể so với các khoản nợ khác, như thể hiện ở bên phải. Mặc dù tỷ lệ trái phiếu chưa thanh toán chỉ cao hơn một chút so với mục tiêu 15-20%, nhưng xét về giá trị, thì sự khác biệt là rất lớn.

Bộ Tài chính Mỹ tăng phát hành trái phiếu chính phủ

Quan điểm về nới lỏng định lượng trá hình

Thoạt nhìn, bài viết đưa ra một lập luận tuyệt vời rằng Bộ Tài chính đang tiến hành QE một cách lén lút.

Tuy nhiên, trước khi kết luận, chúng ta hãy xem xét nhiệm vụ của Bộ Tài chính Hoa Kỳ. Theo trang web của Bộ:

"Mục tiêu chính của Bộ Tài chính trong chính sách quản lý nợ là tài trợ cho chính phủ với chi phí thấp nhất theo thời gian. Để đạt được mục tiêu này, chúng tôi phát hành nợ theo cách thường xuyên và có thể dự đoán được, minh bạch trong quá trình ra quyết định và tìm cách cải thiện liên tục quy trình đấu giá. Trong quá trình lập và thực hiện các kế hoạch tài trợ, chúng tôi phải đối mặt với nhiều bất ổn và thách thức tiềm ẩn, chẳng hạn như những thay đổi bất ngờ về nhu cầu vay, những thay đổi về nhu cầu đối với chứng khoán và bất kỳ điều gì cản trở việc bán chứng khoán hiệu quả và kịp thời."

Nói một cách đơn giản, Bộ Tài chính chịu trách nhiệm trước người nộp thuế về việc tài trợ cho đất nước một cách hiệu quả và tiết kiệm nhất có thể. Để làm được như vậy, Bộ phải thúc đẩy thị trường lành mạnh.

Hãy cùng phân tích mục tiêu chi phí thấp và "những bất ổn và thách thức tiềm ẩn" mà họ phải đối mặt trong nhiệm vụ của mình.

Giảm chi phí đi vay

Trong nỗ lực tài trợ cho quốc gia với chi phí thấp nhất theo thời gian, Bộ Tài chính luôn cố gắng xác định lãi suất hiện tại so với lãi suất dự kiến trong tương lai như thế nào. Họ có đội ngũ nhân viên thị trường lành nghề và một ủy ban gồm các giám đốc điều hành Phố Wall để giúp họ trong nỗ lực này.

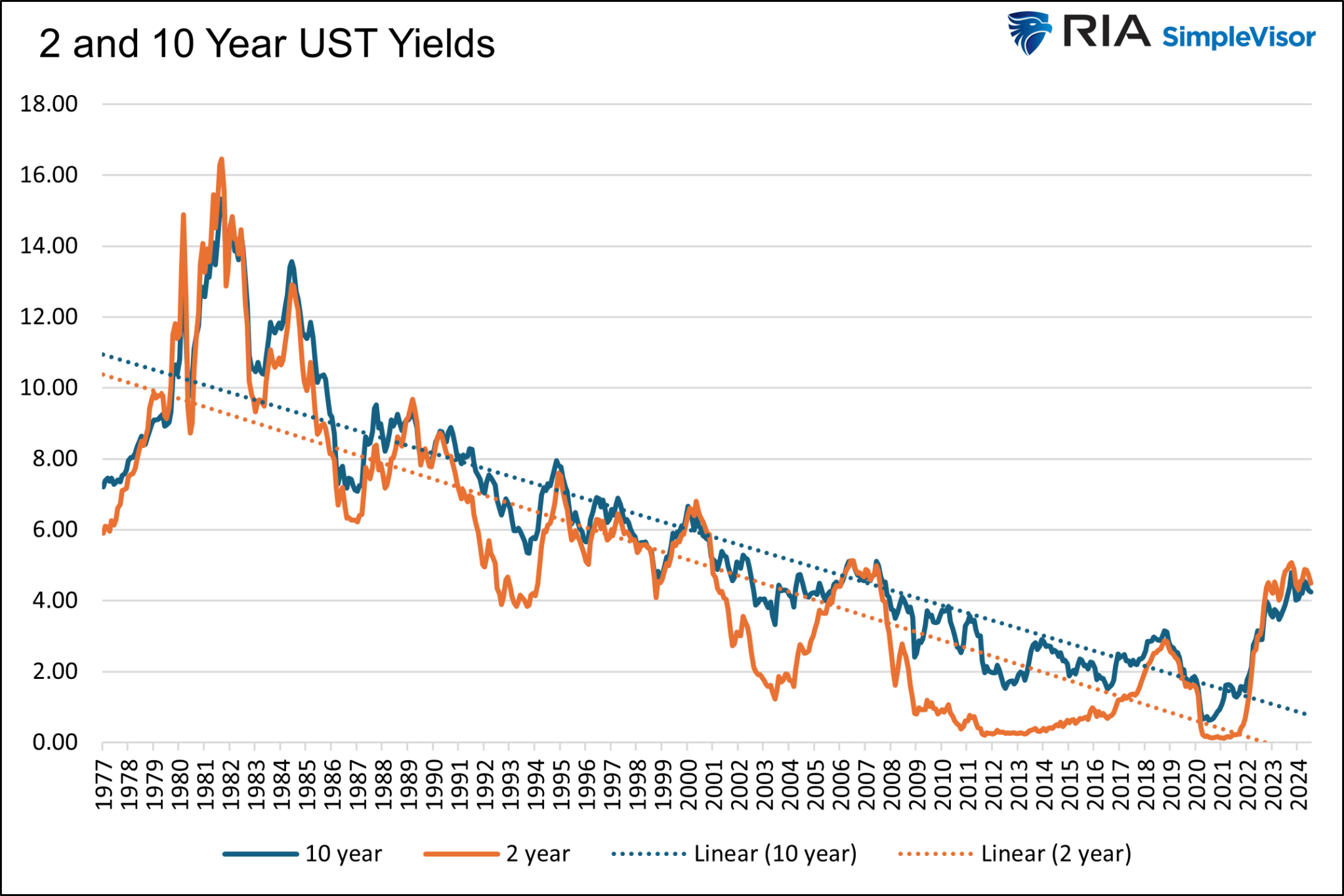

Như minh họa bên dưới, lợi suất trái phiếu kho bạc ngắn hạn và dài hạn đã giảm trong hơn 40 năm qua. Đây là kết quả của tăng trưởng kinh tế chậm lại và tỷ lệ lạm phát thấp hơn. Giả sử nhiều yếu tố tác động đến lợi suất trong 40 năm trước tiếp tục phát huy tác dụng như chúng tôi và nhiều nhà kinh tế mong đợi. Trong trường hợp đó, mức lãi suất và xu hướng trước đại dịch có khả năng vẫn còn nguyên vẹn.

Theo đó, có thể cho rằng lợi suất trái phiếu kỳ hạn ngắn và dài sẽ quay trở lại mức trước đại dịch.

Lợi suất trái phiếu kỳ hạn ngắn và dài sẽ quay trở lại mức trước đại dịch

Từ năm 2012 đến năm 2022, tỷ lệ phát hành trái phiếu chính phủ dưới dạng phần trăm của tất cả các khoản nợ thấp hơn nhiều so với mức trung bình. Trong giai đoạn này, lợi suất trái phiếu và trái phiếu dài hạn ở mức thấp hoặc gần mức thấp trong lịch sử. Bộ Tài chính đã khôn ngoan chấm dứt nhu cầu thay vì phát hành nợ ngắn hạn và có nguy cơ phát hành lại với lợi suất cao hơn khi nợ đáo hạn.

Đó là một quyết định khôn ngoan. Đó không phải là thao túng.

Nhu cầu thị trường đối với trái phiếu chính phủ

Thâm hụt liên bang đã tăng cao hơn mức trung bình, buộc Bộ Tài chính Mỹ phải phát hành nhiều trái phiếu hơn mức bình thường. Theo đó, Bộ Tài chính phải phân bổ nợ công một cách cẩn thận để thị trường không vượt quá nhu cầu đối với một trái phiếu kỳ hạn cụ thể trong khi không đáp ứng được nhu cầu đối với trái phiếu kỳ hạn khác.

Các nhà đầu tư bán lẻ và tổ chức kêu gọi mua trái phiếu chính phủ. Đồng thời, các nhà đầu tư trái phiếu kỳ hạn dài đã tránh xa trái phiếu do lạm phát và lo ngại rằng lợi suất sẽ tăng thêm.

Bộ Tài chính Mỹ không quản lý nhu cầu đối với các sản phẩm của mình; họ chỉ kiểm soát nguồn cung. Với điều kiện thị trường, việc đáp ứng nhu cầu vô độ từ các nhà đầu tư ngắn hạn và cố gắng hạn chế nguồn cung cho các nhà đầu tư trái phiếu dài hạn đang bị bóp nghẹt bởi những gì có thể được coi là cung vượt cầu trái phiếu là điều hợp lý nhất.

Một lần nữa, việc chuyển đổi phát hành trái phiếu có kỳ hạn khác nhau cấu thành các quyết định tài trợ thông minh, không phải là thao túng.

Thúc đẩy thị trường lành mạnh

Các tiêu đề như tiêu đề bên dưới xuất hiện thường xuyên trong hầu hết năm 2023 và nửa đầu năm 2024.

- “Đấu giá trái phiếu chính phủ Mỹ kỳ hạn 30 năm phá vỡ tình trạng tồi tệ, nhấn chìm thị trường chứng khoán” - Barron's tháng 11 năm 2023

- “Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng lên trên 4.5% sau các cuộc đấu giá yếu” - CNBC tháng 3 năm 2024

- “Lợi suất trái phiếu chính phủ Mỹ đóng cửa ở mức đỉnh trong bốn tuần sau một cuộc đấu giá kém hấp dẫn khác” - Morningstar tháng 5 năm 2024

- “Tại sao các cuộc đấu giá trái phiếu chính phủ Mỹ khiến Phố Wall lo lắng” - WSJ tháng 12 năm 2023

Các cuộc đấu giá trái phiếu chính phủ lớn, đặc biệt là các cuộc đấu giá có kỳ hạn dài hơn, kém hiệu quả đã khiến thị trường biến động cực độ.

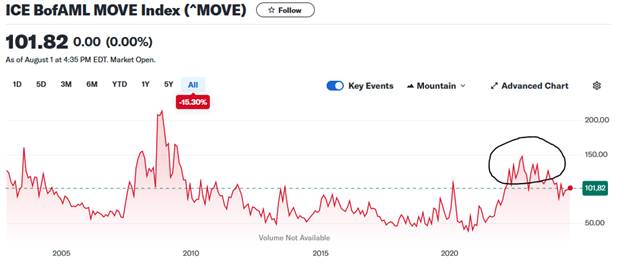

Biểu đồ bên dưới nêu bật rằng biến động thị trường trái phiếu (MOVE) trong năm 2022 và 2023 là cao nhất kể từ cuộc khủng hoảng tài chính. Biến động là dấu hiệu của sự bất ổn thị trường.

Bất ổn thị trường tăng mạnh trong năm 2022 và 2023

Bộ Tài chính có nên phát hành thêm trái phiếu khi một thị trường đang có dấu hiệu bất ổn không?

Theo quan điểm của thị trường, Bộ Tài chính đang cố gắng hạn chế sự biến động trên thị trường trái phiếu, chứ không phải là làm tăng sự biến động. Việc chịu trách nhiệm như vậy đối với các điều kiện thị trường là phù hợp, chứ không phải là thao túng.

Phản bác

Joseph Adinolfi của MarketWatch gần đây đã viết về bài báo của Miran và Roubini: Bộ Tài chính có đang âm mưu thao túng thị trường và nền kinh tế không? Trong bài báo, ông đưa ra những phản bác sau đây đối với các khẳng định của bài báo.

Lou Crandall, nhà kinh tế trưởng tại Wrightson ICAP và là người theo dõi lâu năm thị trường trái phiếu, đã bác bỏ kết luận của bài báo trong một báo cáo chia sẻ với MarketWatch. Crandall cho biết: "Điểm mấu chốt là việc phát hành trái phiếu chính phru Mỹ trong năm qua đã phát triển theo những cách phù hợp với cả hành vi lịch sử của nó và với hướng dẫn gần đây hơn của Bộ Tài chính. Bộ Tài chính chỉ đơn giản là làm những gì họ đã nói sẽ làm".

"Tôi có thể đảm bảo 100% rằng không có chiến lược nào như vậy. Chúng tôi chưa bao giờ, chưa bao giờ thảo luận về bất cứ điều gì tương tự", Bộ trưởng Bộ Tài chính Yellen cho biết trong một bình luận chia sẻ với MarketWatch.

Một quan chức Bộ Tài chính đã nói chuyện với MarketWatch nhưng yêu cầu được giấu tên cho biết bài báo đã trình bày sai tầm quan trọng của hướng dẫn do Ủy ban Cố vấn Vay nợ của Bộ Tài chính ban hành. Các tác giả của bài báo đã sử dụng hướng dẫn này làm chuẩn mực khi tính toán lượng trái phiếu phát hành vượt mức của Bộ Tài chính.

Guy LeBas, chiến lược gia trưởng về thu nhập cố định tại Janney Montgomery Scott, cho biết trong một cuộc phỏng vấn với MarketWatch. LeBas đã đưa ra một quan điểm tương tự về tác động của việc Bộ Tài chính phát hành trái phiếu. Ông cho biết: "Các tác giả tuyên bố rằng khi Bộ Tài chính phát hành thêm trái phiếu kỳ hạn ngắn, điều đó có lợi cho các điều kiện tài chính và khi họ phát hành thêm trái phiếu kỳ hạn dài, điều đó có hại cho các điều kiện tài chính. Không có gì trên thế giới này đơn giản như vậy".

LeBas nói thêm rằng kịch bản có nhiều khả năng xảy ra hơn là Bộ Tài chính chỉ đơn giản là phát hành nợ dọc theo phân khúc của đường cong nơi có nhu cầu cao nhất. Hiện tại, đó là ở phía trái phiếu kỳ hạn dài.

Kết luận

Bộ Tài chính có đang thao túng thị trường trái phiếu bằng QE lén lút để thúc đẩy thị trường tài chính và nền kinh tế không?

Mặc dù chắc chắn là có thể, chúng tôi cho rằng Bộ trưởng Tài chính Janet Yellen đã làm điều tốt nhất cho người nộp thuế và thị trường tài chính bằng cách điều chỉnh các mô hình phát hành trái phiếu. Nếu Bộ Tài chính bỏ qua các tín hiệu thị trường đáng lo ngại và mục tiêu tài trợ chi phí thấp của mình, thì họ sẽ làm tăng đáng kể chi phí đi vay và có thể gây ra tình trạng hỗn loạn trên thị trường trái phiếu, có thể dễ dàng lan sang thị trường cổ phiếu và tiền tệ.

Các mô hình phát hành nợ của Bộ Tài chính gần đây là phù hợp và có khả năng sẽ cứu Mỹ một cách đáng kể.

Investing.com