Liệu RBNZ có đưa đến "quà Giáng sinh sớm" cho nền kinh tế New Zealand vào tháng 11?

Thái Linh

Junior Editor

Chỉ số CPI hôm nay cho thấy lạm phát toàn phần đã giảm.

- Chỉ số CPI hôm nay cho thấy lạm phát toàn phần đã giảm.

- Lạm phát dịch vụ đang giảm dần.

- Dữ liệu hoạt động gần đây cho thấy tình trạng suy thoái đã diễn ra trong vài tháng nay.

- RBNZ có thể sẽ giảm bớt việc thắt chặt các điều kiện vào tháng 7 – dữ liệu hôm nay là cần thiết cho động thái đó.

- Lạm phát có thể ở mức dưới 3% trong quý 3 và con đường hướng tới mức 2% có vẻ chắc chắn hơn.

- Hiện có khoảng 30% khả năng nới lỏng sớm hơn tại Đánh giá tháng 10 của RBNZ.

- Tuyên bố tháng 8 của RBNZ, thị trường lao động, dữ liệu QSBO và GDP trong những tháng tới sẽ là yếu tố then chốt quyết định diễn biến của tháng 10.

- Kỳ vọng nới lỏng 100 bps tính đến giữa năm 2025, theo từng đợt cắt giảm 25 bps phù hợp với việc “hạ nhiệt” việc thắt chặt chính sách tiền tệ.

- Lãi suất có thể đạt mức 3.75% nhưng vào đầu năm 2026.

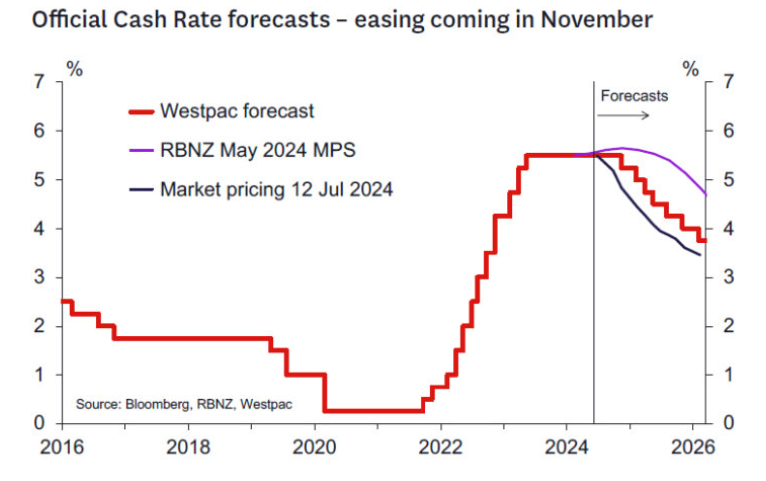

Dự báo lãi suất của Bloomberg, RBNZ, và Westpac cho thấy khả năng nới lỏng vào tháng 11

Chúng tôi kỳ vọng RBNZ sẽ cắt giảm lãi suất 25 bps trong tuyên bố Chính sách tiền tệ tháng 11. Tiếp theo đó, chúng tôi dự đoán RBNZ sẽ cắt giảm 25 bps tại cả ba cuộc họp đầu tiên của năm 2025 (tháng 2, tháng 4 và tháng 5), đưa lãi suất xuống 4.5% vào giữa năm 2025. Sau đó, RBNZ có thể sẽ phụ thuộc vào dữ liệu hơn và giảm lãi suất 25 bps mỗi lần trong tuyên bố chính sách tiền tệ tháng 8 và tháng 11 năm 2025, đưa lãi suất xuống 4% vào cuối năm 2025. RBNZ sẽ nới lỏng lần cuối cùng, đưa lãi suất xuống 3.75% vào đầu năm 2026.

RBNZ đã chỉ ra trong Đánh giá tháng 7 rằng họ sẵn sàng xem xét “giảm dần” mức độ thắt chặt chính sách. Như chúng tôi đã chỉ ra trong ghi chú đánh giá của mình, sự thay đổi rõ rệt trong giọng điệu của RBNZ phản ánh luồng dữ liệu yếu hơn nhiều trong vài tháng qua cũng như niềm tin lớn hơn rằng lạm phát sẽ ở mức dưới 3% vào “nửa cuối năm nay”.

Dữ liệu CPI ngày hôm nay là một phần quan trọng giúp thúc đẩy việc đưa ra các đợt cắt giảm lãi suất bắt đầu vào tháng 2 năm 2025 như đã giải thích trong ghi chú gần đây của chúng tôi. Như đã lưu ý bên dưới, chỉ số CPI ngày hôm nay dường như chứng minh quan điểm của RBNZ rằng lạm phát sẽ sớm ở mức dưới 3%, củng cố kịch bản ngân hàng này nới lỏng chính sách.

Ngoài ra, chúng tôi cho rằng RBNZ sẽ điều chỉnh lại tầm nhìn kinh tế ngắn hạn của mình. Chúng tôi nhận thấy rủi ro giảm giá 0.2% đối với dự báo GDP quý 2 do dữ liệu PMI yếu. Các chỉ số thị trường lao động gần đây cho thấy rủi ro tăng tỷ lệ thất nghiệp (niềm tin việc làm của Westpac, QSBO và việc làm trong tuần). RBNZ đang xem xét tăng dự báo tỷ lệ thất nghiệp sau một năm sụt giảm.

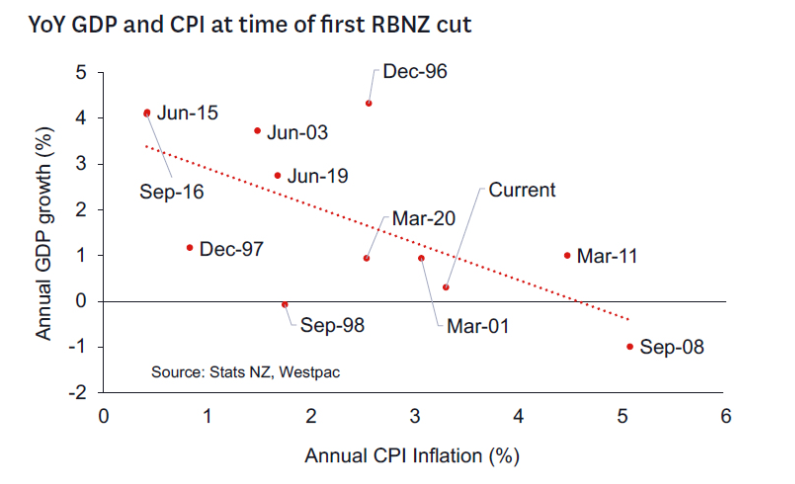

Dữ liệu GDP và CPI trong năm tại thời điểm RBNZ cắt giảm lãi suất lần đầu tiên

Sự kết hợp lạm phát/tăng trưởng thấp hơn này có vẻ giống với một số giai đoạn trước đây khi RBNZ đã bắt đầu nới lỏng ngay cả khi lạm phát nằm ngoài phạm vi mục tiêu. Đây là những giai đoạn mà tốc độ tăng trưởng yếu và do đó người ta tin rằng lạm phát sẽ có xu hướng giảm đáng kể theo thời gian. Chúng tôi nghĩ rằng RBNZ hiện đã gần đạt được ngưỡng này.

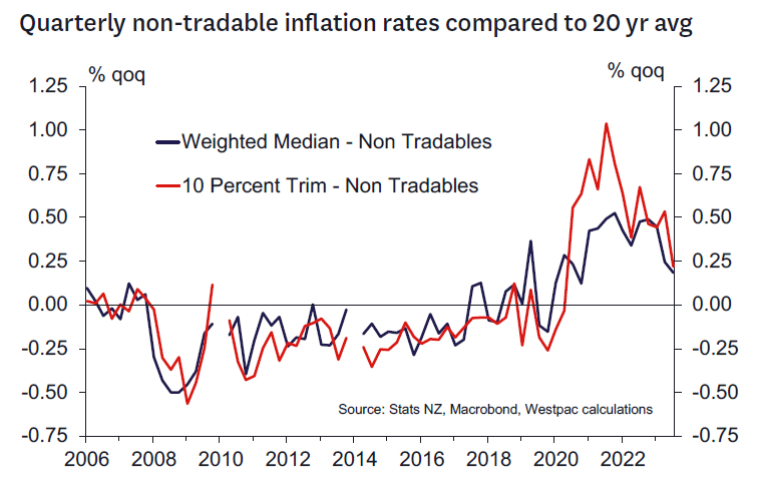

Lạm phát hàng hóa phi thương mại trong quý so với trung bình 20 năm

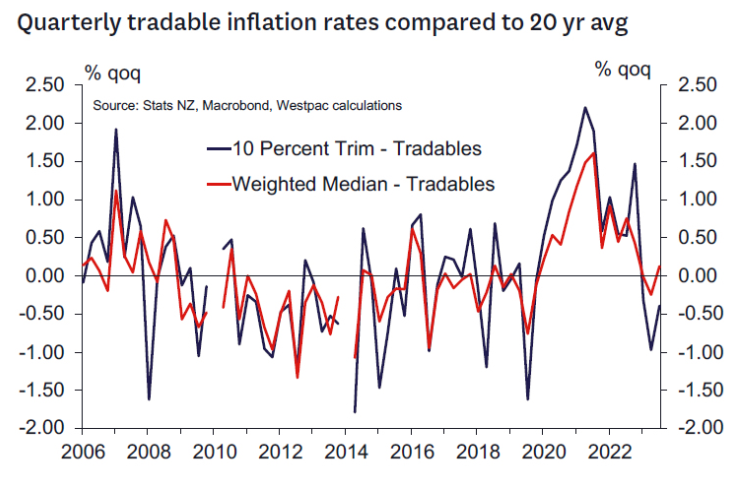

Lạm phát hàng hóa thương mại trong quý so với trung bình 20 năm

Rủi ro và các yếu tố quan trọng trước mắt cần tập trung vào:

Ghi chú của chúng tôi vào tuần trước mô tả triển vọng của đợt cắt giảm lãi suất lần đầu tiên cho thấy các yếu tố chính cần xem xét. Điều quan trọng sẽ là những dự báo đã sửa đổi của RBNZ trong tuyên bố Chính sách tiền tệ sắp tới vào ngày 14 tháng 8. Chúng tôi kỳ vọng những dự báo này sẽ cho thấy mức giảm đáng kể về dự báo lạm phát và lãi suất. Chúng tôi kỳ vọng lãi suất sẽ gần hơn với kịch bản mà họ đưa ra vào tháng 5 năm 2023. Điều này cho thấy khả năng nới lỏng chính sách vào tháng 10 và trong Tuyên bố tháng 11.

Bảng dưới đây tóm tắt một số yếu tố chính cần theo dõi trong trường hợp RBNZ nới lỏng sớm hơn tháng 11. Thị trường lao động sắp tới sẽ là trọng tâm chính cũng như các chỉ số tăng trưởng và GDP quý 2. Chúng tôi nghĩ rằng RBNZ sẽ phụ thuộc rất nhiều vào dữ liệu để quyết định thời điểm của đợt cắt giảm đầu tiên.

Các yếu tố chính cần tập trung vào

Ấn tượng đầu tiên về New Zealand: Dữ liệu CPI, quý 2 năm 2024.

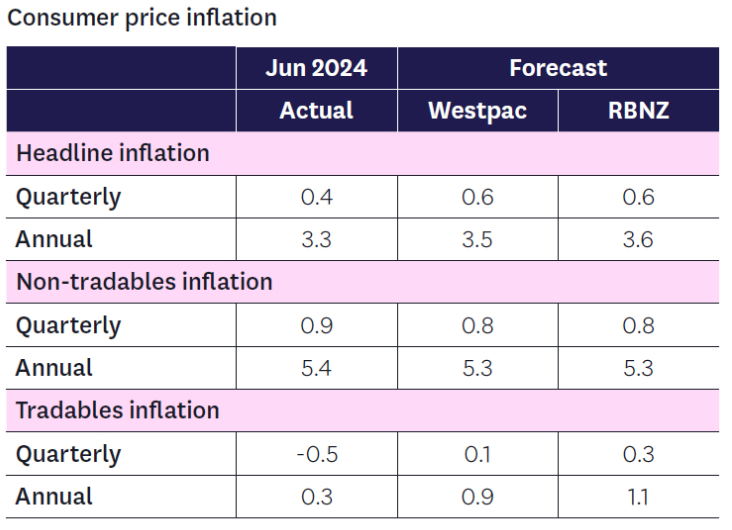

Lạm phát thấp hơn dự kiến trong tháng 6, với dữ liệu CPI tăng 0.4%. Điều đó khiến tỷ lệ lạm phát trong năm giảm xuống còn 3.3%.

Dữ liệu CPI trong tháng 6 và dự báo của Westpac và RBNZ

- Dữ liệu CPI tăng 0.4% trong tháng 6, khiến lạm phát trong năm giảm xuống còn 3.4% (giảm từ mức 4.0% trong tháng 3).

- Lạm phát tháng 6 thấp hơn dự báo của chúng tôi và dự báo được công bố lần cuối của RBNZ.

- Nguyên nhân tăng giá trong tháng 6 là do giá thuê cao hơn cũng như phí bảo hiểm và phí sử dụng đường bộ tiếp tục tăng. Mặt khác, chúng tôi nhận thấy giá thấp hơn ở các lĩnh vực liên quan đến du lịch, như vé máy bay và chỗ ở. Đồ nội thất và trò chơi điện tử cũng có giá thấp hơn.

- Điểm mấu chốt nằm ở hàng hóa thương mại (giá nhập khẩu) và hàng hóa phi thương mại (phần lớn là dịch vụ trong nước). Lạm phát thương mại đang giảm trở lại (giảm 0.5% trong quý / tăng 0.3% trong năm) và yếu hơn nhiều so với những gì chúng tôi hoặc RBNZ đã dự đoán. Điều đó phù hợp với chi tiêu hộ gia đình yếu và có khả năng sẽ tiếp tục trong thời gian tới.

- Tuy nhiên, lạm phát trong nước vẫn tiếp tục ở mức cao. Giá hàng hóa phi thương mại đã tăng 0.9% trong tháng 6 (5,4% trong năm), bị phóng đại bởi sự gia tăng lớn về số lượng người tham gia giao thông. Tuy nhiên, dữ liệu cho thấy áp lực lạm phát trong nước còn kéo dài. Một phần là do chi phí bảo hiểm liên tục tăng cũng như các mặt hàng như giá năng lượng. Tuy nhiên, lạm phát vẫn còn lan rộng – giá dịch vụ trong nước nói chung đang tiếp tục tăng với tốc độ ổn định.

- Các thước đo lạm phát lõi (theo dõi xu hướng lạm phát cơ bản) minh họa cho sự phân đôi trong nền kinh tế. Các thước đo lạm phát lõi đã giảm từ hơn 4% xuống còn khoảng 3.5% (ví dụ, lạm phát không bao gồm lương thực và năng lượng đã giảm xuống 3.4% trong quý này). Tuy nhiên, trong khi thước đo lạm phát thương mại đã giảm xuống mức thấp thì thước đo lạm phát phi thương mại giảm chậm và tiếp tục ở mức trên 5%.

Chi tiết:

- Chi phí bảo hiểm (3% CPI, thuộc nhóm 'Hàng hóa và dịch vụ khác') là nguyên nhân lớn nhất gây ra lạm phát trong tháng 6, tăng 3.1%.

- Giá thuê nhà đã tăng 1.2% trong tháng 6 và tăng 4.8% trong năm qua.

- Chi phí mua một ngôi nhà mới (hay còn gọi là chi phí xây dựng) cũng tăng 0.9%. Sự gia tăng đó mạnh hơn những gì chúng ta thấy trong những quý gần đây và diễn ra bất chấp hoạt động xây dựng chậm lại. Sẽ rất đáng để theo dõi xem liệu sức mạnh này có tiếp tục hay không.

- Chi phí năng lượng hộ gia đình (3% CPI) đã tăng 4% trong quý này do sự gia tăng chi phí điện.

- Mặt khác, chi phí vận tải hành khách (3% CPI) đã giảm 3% trong quý tháng 6, với giá vé máy bay nội địa và quốc tế giảm theo mùa. Tương tự, giá cả ở nhóm văn hóa và giải trí (10% CPI) đã giảm 4.5%, chủ yếu là do chi phí chỗ ở trong kỳ nghỉ thấp hơn.

- Chúng tôi cũng nhận thấy giá cả các mặt hàng nhập khẩu như đồ nội thất giảm nhẹ.

Action Forex