Lợi suất TPCP Trung Quốc chạm đáy khi nhà đầu tư “bỏ ngoài tai” cảnh báo từ PBoC

Trần Quốc Khải

Junior Editor

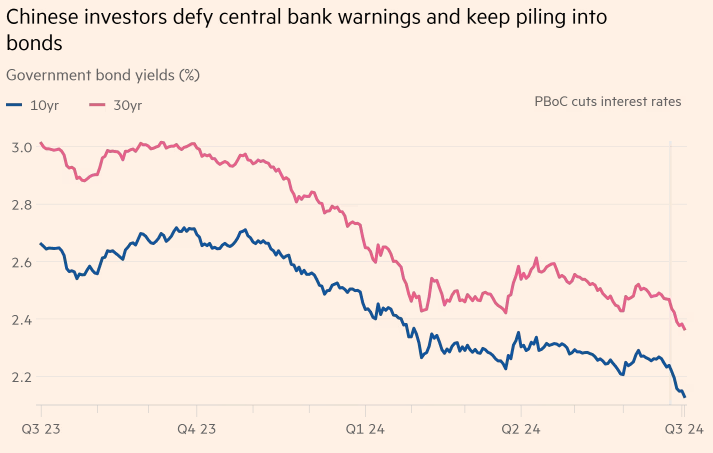

Lợi suất TPCP Trung Quốc đã chạm đáy khi các nhà đầu tư phản ứng với các lực lượng giảm phát trong nền kinh tế và phớt lờ những cảnh báo liên tục từ PBoC rằng bong bóng đang hình thành trên thị trường TPCP.

Lợi suất TPCP kỳ hạn 10 năm, biến động ngược chiều với lạm phát, đã giảm xuống mức 2.13% vào thứ Năm, trong khi lợi suất TPCP kỳ hạn 30 năm cũng giảm xuống mức 2.37%.

Các nhà đầu tư đã bất chấp cảnh báo từ Ngân hàng Nhân dân Trung Quốc (PBoC) rằng việc mua vào liên tục có nguy cơ tạo ra một cuộc khủng hoảng ngân hàng tương tự Thung lũng Silicon. Tháng trước, PBoC tiết lộ sẵn sàng can thiệp vào thị trường lần đầu tiên sau nhiều thập kỷ để ngăn chặn đà sụt giảm mạnh của lợi suất dài hạn.

Larry Hu, nhà kinh tế tại Macquarie ở Hồng Kông cho biết: “PBoC đã cố gắng ổn định lợi suất dài hạn trong một thời gian, nhưng cho đến nay vẫn chưa thành công”.

Nền kinh tế Trung Quốc tăng trưởng 4.7% trong quý 2 so với cùng kỳ năm ngoái, do ảnh hưởng bởi nhu cầu tiêu dùng yếu và sự suy thoái kéo dài của thị trường bất động sản. Hoạt động sản xuất của nước này đã giảm tháng thứ ba liên tiếp trong tháng 7, trong khi chỉ số CPI vẫn chỉ quanh mức 0. Sự suy thoái đã khiến các nhà đầu tư rời bỏ cổ phiếu và bất động sản, chuyển sang TPCP dài hạn trong năm nay.

Khi nền kinh tế trong nước đang vật lộn để phục hồi, các nhà đầu tư kỳ vọng rằng lợi suất sẽ giảm hơn nữa khi các nhà hoạch định chính sách Trung Quốc buộc phải can thiệp sâu hơn vào nền kinh tế. Điều này có thể có nghĩa là cắt giảm lãi suất nhằm kích thích nhu cầu của nhà đầu tư và làm giảm lợi suất.

Nhưng điều đó đã làm tăng áp lực lên PBoC khi họ cố gắng tăng lợi suất để ngăn chặn bong bóng xuất hiện.

Một trong những “vũ khí” của PBoC là tác động đến lãi suất liên ngân hàng và bán TPCP trên thị trường thứ cấp để hỗ trợ lợi suất. Nhưng tuần trước, trong một động thái chính sách, PBoC đã khiến thị trường bất ngờ với một loạt các đợt cắt giảm lãi suất liên ngân hàng và không giải thích cách thức họ sẽ bảo vệ lợi suất trong bối cảnh lãi suất thấp hơn. Sự thay đổi đột ngột đó đã châm ngòi cho một đợt mua TPCP mạnh mẽ khác.

Biến động lợi suất TPCP Trung Quốc

Một giám đốc điều hành cấp cao tại một ngân hàng châu Âu có trụ sở tại Hồng Kông cho biết: “Vấn đề chính hiện nay là uy tín của PBoC không đủ mạnh, đó là lý do tại sao cuộc chiến với thị trường vẫn diễn ra căng thẳng và tại sao cảnh báo bằng lời nói hầu như không có tác dụng. Cuối cùng, PBoC luôn có thể chiến thắng. Nhưng sức mạnh của uy tín sẽ quyết định điều phải đánh đổi cho chiến thắng của họ”.

Sau khi liên tục đưa ra các cảnh báo trong suốt tháng 6, PBoC đã chuyển sang việc tự trang bị “vũ khí” để can thiệp trực tiếp vào thị trường.

Vào đầu tháng 7, PBoC đã tiết lộ các thỏa thuận với một số tổ chức để vay hàng trăm tỷ CNY TPCP dài hạn, mà họ có thể bán ra thị trường để đáp ứng nhu cầu. Nhiều nhà phân tích tin rằng chiến lược này, nếu thực hiện, sẽ cung cấp cho PBoC công cụ quan trọng để tạo ra một mức sàn cho lợi suất dài hạn.

Tuy nhiên, các nhà đầu tư vẫn tiếp tục phớt lờ cả cảnh báo lẫn tiềm lực của PBoC.

Theo một nhà giao dịch trái phiếu tại một công ty chứng khoán nhà nước ở Bắc Kinh, ngày càng có nhiều nhà giao dịch tham gia làm phẳng đường cong, trong đó họ dự đoán sự khác biệt tối thiểu giữa lợi suất trái phiếu ngắn hạn và dài hạn. Ông cho biết: “Điều này báo hiệu sự thiếu tự tin vào tiềm năng tăng trưởng của thị trường. Đây là điều khiến PBoC lo lắng”.

Một số nhà quản lý quỹ coi đó là một rủi ro rất xa, ngay cả trong một thị trường bullish. Wei Li, một nhà quản lý danh mục đầu tư tại BNP Paribas Asset Management, đã cảnh báo không nên cố gắng tác động tới đường cong lợi suất để phản đối các chính sách của PBoC, khi ngân hàng có khả năng đẩy lợi suất tăng cao hơn trong thời gian ngắn.

Ông lập luận rằng lợi suất dài hạn thấp hơn một chút là không đáng kể miễn là PBoC có thể đạt được mục tiêu thiết kế đường cong lợi suất tối ưu.

Ông Li cho biết: “Nếu họ đặt ra mục tiêu, họ chắc chắn có thể đạt được mục tiêu đó. Tuy nhiên, mục tiêu thực sự của PBoC là thiết lập một đường cong lợi suất dốc lên, trong đó lợi suất ngắn hạn thấp hơn để tạo điều kiện cho sự phát triển kinh doanh, lợi suất dài hạn cao hơn để khuyến khích đầu tư”.

Tuy nhiên, các nhà phân tích cảnh báo rằng mục tiêu lợi suất cao hơn của PBoC nhằm ngăn chặn sự sụp đổ tương tự SVB trong hệ thống ngân hàng không chỉ xung đột với thị trường mà còn với mong muốn lợi suất thấp hơn của Bộ Tài chính, vì điều này có nghĩa là chính phủ có thể phát hành trái phiếu với chi phí thấp hơn.

“Cần cả sự can đảm và thời gian để chứng minh thị trường sai hoặc xác nhận rằng PBoC đúng. Tuy nhiên, thời gian không phải lúc nào cũng là đồng minh của NHTW”, nhà nghiên cứu cho biết.

Financial Times