Mối quan hệ giữa thâm hụt tài chính và sức mạnh của USD dưới thời Trump

Nguyễn Tuấn Đạt

Junior Analyst

Trong bối cảnh Donald Trump tái tranh cử, thâm hụt tài chính đang thu hút sự chú ý. Sự gia tăng thâm hụt có thể kéo theo lợi suất trái phiếu cao hơn, củng cố sức mạnh của USD. Tuy nhiên, mối quan hệ này lại phức tạp và có nhiều nghịch lý, với những tác động sâu rộng đến thị trường toàn cầu.

Chủ đề thâm hụt tài chính đang thu hút sự chú ý từ giới đầu tư và các nhà phân tích. Nếu Trump thật sự trở lại Nhà Trắng, ông có thể đưa ra các chính sách tài khóa mở rộng hơn, tạo ra thâm hụt lớn hơn so với chính quyền hiện tại. Hệ quả là, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm có khả năng tăng cao hơn do dự đoán về tăng trưởng kinh tế mạnh mẽ và áp lực lạm phát. Điều này lại củng cố sức mạnh của USD, mặc dù mối quan hệ giữa thâm hụt tài chính và sức mạnh đồng tiền là phức tạp và nghịch lý. Những chính sách như kiểm soát nhập cư và áp thuế mà Trump đề xuất có thể tạo ra lạm phát, từ đó tác động sâu rộng đến thị trường toàn cầu. Việc hiểu rõ mối liên hệ này sẽ giúp các nhà đầu tư nắm bắt được tình hình tài chính và kinh tế trong tương lai.

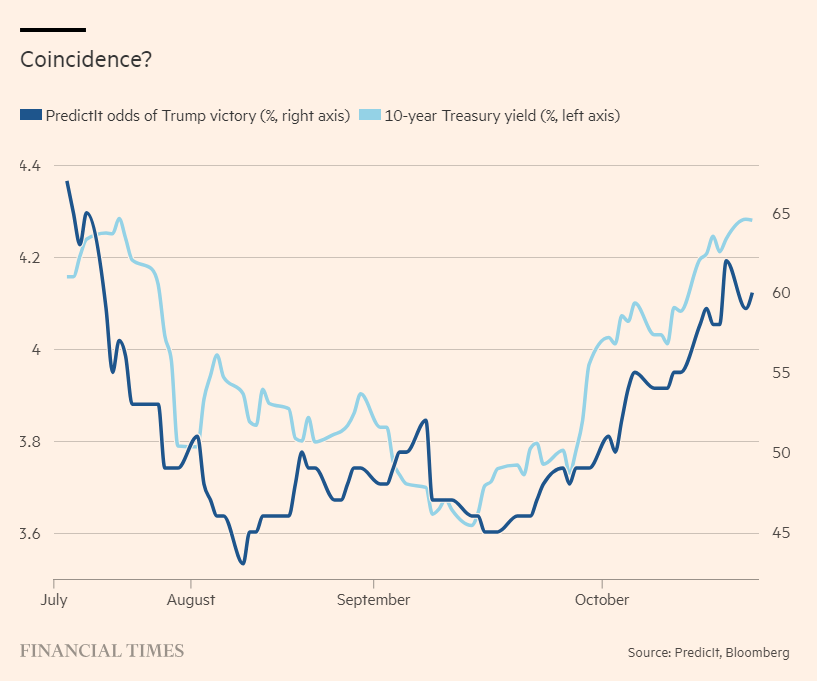

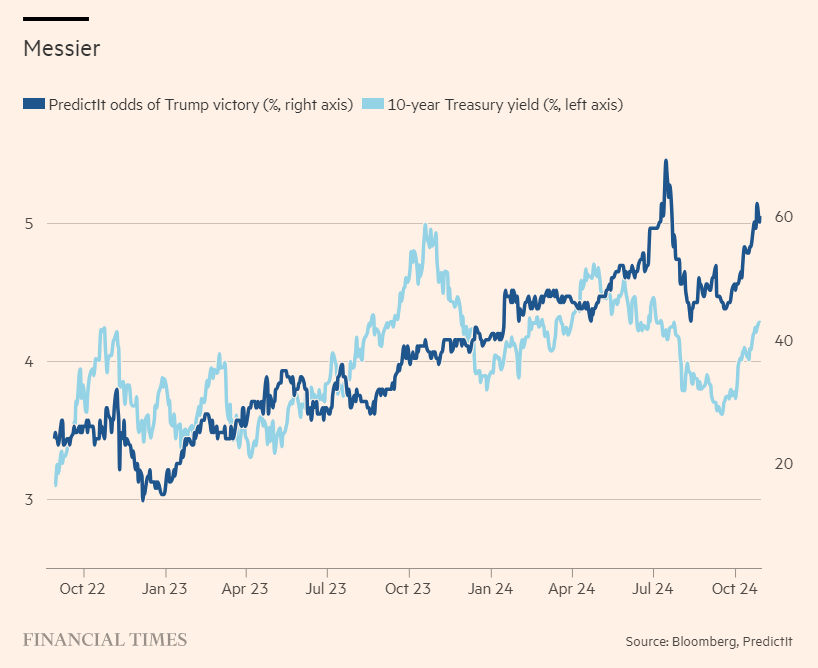

Thị trường dự đoán đang thu hút sự chú ý trong bối cảnh Donald Trump có khả năng tái tranh cử, nhưng cần thận trọng với những gì mà các chỉ số này phản ánh. Lịch sử cho thấy rằng các thị trường dự đoán không phải lúc nào cũng chính xác, vì còn nhiều yếu tố có thể ảnh hưởng đến kết quả. Những người tham gia vào các thị trường này không phải là một mẫu đại diện cho cử tri nói chung, khiến cho dự đoán có thể sai lệch. Đặc biệt, sự tương quan giữa lợi suất trái phiếu và khả năng tái đắc cử của Trump chỉ bắt đầu rõ ràng khi Kamala Harris tham gia cuộc đua vào tháng 7, cho thấy rằng các yếu tố chính trị khác cũng có thể tác động đến tâm lý thị trường. Do đó, việc dựa vào các thị trường dự đoán cần được xem xét kỹ lưỡng để đưa ra quyết định đúng đắn trong bối cảnh chính trị hiện tại.

Thực tế, sự tương quan giữa lợi suất và khả năng thắng cử của Trump có thể chỉ là một sự trùng hợp ngẫu nhiên, đặc biệt khi dữ liệu kinh tế mạnh mẽ gần đây đã khiến lợi suất trái phiếu Kho bạc tăng mạnh. Giai đoạn "Honeymoon" của Kamala Harris trong các cuộc thăm dò cũng đã kết thúc, có thể tạo ra sự chuyển hướng chú ý về các vấn đề tài chính và chính trị. Việc chỉ dựa vào logic trong phân tích thị trường có thể không đủ để hiểu rõ bức tranh tổng thể, bởi vì các yếu tố tâm lý và chính trị phức tạp có thể làm biến đổi phản ứng của thị trường. Câu chuyện rằng Trump sẽ gây ra lạm phát đã ăn sâu vào tâm lý thị trường, nhưng câu chuyện này có thể thay đổi nếu xuất hiện một kịch bản thuyết phục hơn từ các ứng cử viên khác hoặc thay đổi trong chính sách.

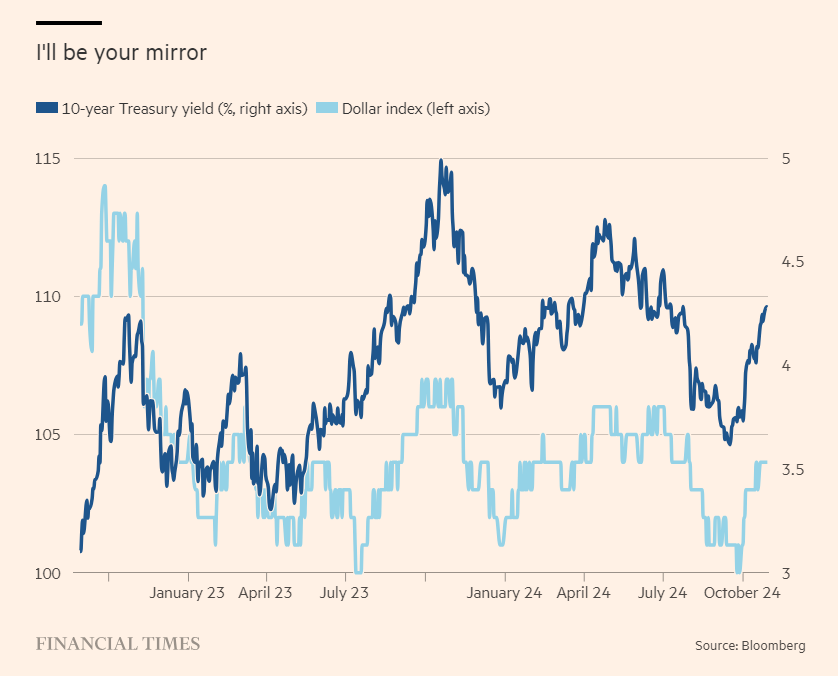

Mặc dù sự gia tăng khả năng tái đắc cử của Donald Trump đã thu hút nhiều sự chú ý, nhưng mối liên hệ giữa khả năng này và sức mạnh của USD lại ít được thảo luận. Thực tế, mối quan hệ giữa lợi suất cao hơn và USD là khá rõ ràng: khi lợi suất trái phiếu của Mỹ tăng lên, các tài sản bằng USD trở nên hấp dẫn hơn với các nhà đầu tư quốc tế, củng cố giá trị của đồng tiền này. Vì vậy, mối liên hệ giữa Trump và sức mạnh của USD cần được xem xét kỹ lưỡng hơn trong bối cảnh tài chính hiện tại.

Donald Trump, mặc dù không ủng hộ USD mạnh lên, lại đang tạo ra một tình huống mà giá trị của đồng tiền này có thể tăng. Ông thường chỉ trích các quốc gia thao túng đồng tiền để làm yếu đi USD, coi đó là một “gánh nặng khổng lồ” cho các công ty Mỹ. Mặc dù Trump đã đe dọa áp đặt thuế lên hàng hóa nhập khẩu nhằm tạo sức ép với các quốc gia khác, việc này không đơn giản và không đảm bảo sẽ làm yếu đi USD. Hơn nữa, quan điểm về đồng đô la Mỹ trong đội ngũ kinh tế của Trump cũng không đồng nhất. Trong khi một số như Robert Lighthizer ủng hộ USD yếu đi, những người khác như Scott Bessent lại cho rằng Trump ủng hộ USD mạnh và chỉ sử dụng các đe dọa về thuế như một chiến thuật đàm phán.

Dù lập trường thực sự của Trump là gì, thì việc đồng tiền của Mỹ mạnh lên trong bối cảnh triển vọng tài chính xấu đi là một minh chứng rõ ràng cho vị thế đặc biệt của Mỹ trong nền kinh tế toàn cầu. Nếu USD mạnh hơn, điều này sẽ tạo ra một số khó khăn cho nền kinh tế Mỹ, chẳng hạn như làm cho xuất khẩu của Mỹ trở nên đắt đỏ hơn. Nhưng điều này gây khó khăn nhiều hơn cho phần còn lại của thế giới và càng làm cho USD mạnh lên nữa.

Khả năng ngày càng cao về thâm hụt tài chính lớn hơn dường như đang đẩy lợi suất trái phiếu Kho bạc lên cao hơn, điều này lại làm tăng sức hấp dẫn của đồng đô la Mỹ. Lợi suất trái phiếu cao hơn cũng kéo theo lợi suất trái phiếu nước ngoài cao hơn. Sự kết hợp giữa lợi suất toàn cầu cao hơn và USD mạnh hơn tạo ra một tình hình tài chính toàn cầu thắt chặt hơn có thể khiến các ngân hàng trung ương khác phải cắt giảm lãi suất thêm nữa, từ đó càng làm mạnh đồng tiền này.

Tình huống nghịch lý giữa thâm hụt ngân sách và sức mạnh của USD đang ngày càng trở nên rõ rệt. Mặc dù thâm hụt ngân sách gia tăng có thể gây ra lo ngại, nhưng thực tế cho thấy USD vẫn có thể củng cố giá trị khi các nhà đầu tư quốc tế vẫn sẵn lòng tài trợ cho các thâm hụt này thông qua việc mua trái phiếu kho bạc của Mỹ. Ví dụ từ Vương quốc Anh vào năm 2022 cho thấy sự gia tăng thâm hụt đã làm mất lòng tin từ các nhà đầu tư, tạo ra khủng hoảng tài chính. Không ai có thể dự đoán chính xác thời điểm khi nào điều này sẽ xảy ra tại Mỹ. Cho đến khi điều đó xảy ra, thâm hụt ngân sách lớn vẫn tiếp tục được coi là yếu tố tích cực trong việc chấp nhận rủi ro đầu tư.

Tyler Cowen đã chỉ ra rằng một nền kinh tế Mỹ mạnh mẽ với nhu cầu đầu tư cao là một trong những yếu tố hỗ trợ cho sức mạnh của USD. Khi nền kinh tế phát triển và các doanh nghiệp có nhiều cơ hội đầu tư, nhu cầu về đồng tiền này cũng tăng lên. Các nhà đầu tư không có nhiều lựa chọn thay thế cho trái phiếu kho bạc Mỹ, vốn được coi là một trong những tài sản an toàn nhất. Khi không có nhiều lựa chọn tốt hơn, các nhà đầu tư sẽ tiếp tục đổ tiền vào tài sản bằng đồng bạc xanh, góp phần làm tăng giá trị của nó. Tuy vậy, sự gia tăng thâm hụt ngân sách vẫn có thể gây ra mối lo ngại. Sự phức tạp này tạo ra một bức tranh đa chiều về sức mạnh của USD, vì cả yếu tố tích cực và tiêu cực đang đồng thời tồn tại.

Financial Times