MUFG Research: Chính sách tiền tệ & Bầu cử Mỹ - Hai động lực chính định hình thị trường FX toàn cầu

Phạm Phương Anh

Junior Editor

Nhận định của Bộ phận Research Ngân hàng MUFG.

AUD: RBA vẫn chưa vội vàng bắt đầu cắt giảm lãi suất

Đồng AUD đã tăng lên quanh 0.6600 khi hầu hết các cặp tiền trong nhóm G10 giao dịch trong biên độ hẹp trước cuộc bầu cử Mỹ hôm nay. Đồng Aussie được hỗ trợ từ thông báo mới nhất của Ngân hàng Dự trữ Úc (RBA). RBA không cho thấy bất kỳ dấu hiệu nào về việc sẽ giảm lãi suất trong những tháng cuối năm 2024. So với việc các ngân hàng trung ương lớn khác đang bắt đầu hạ lãi suất, RBA vẫn đang duy trì lãi suất ở mức 4.35% trong 8 cuộc họp liên tiếp. RBA nhấn mạnh rằng họ sẽ tiếp tục duy trì chính sách thắt chặt cho đến khi chắc chắn lạm phát đã thực sự giảm về mức mục tiêu. Theo báo cáo dự báo mới nhất (SMP), RBA cho rằng sẽ mất thêm thời gian để lạm phát ổn định trong vùng mục tiêu. Do đó, họ vẫn phải cảnh giác với nguy cơ lạm phát tăng trở lại và "sẵn sàng cho mọi tình huống". Cụ thể, RBA dự báo lạm phát cơ bản sẽ giảm dần xuống mức 2.5% vào cuối năm 2026.

Theo dự báo của RBA, lạm phát toàn phần có thể sẽ giảm xuống mức 2.5% vào giữa năm 2025 trước khi tăng trở lại lên 3.7% vào cuối năm sau. RBA cho biết những con số dự kiến này không có nhiều thay đổi so với báo cáo họ đưa ra hồi tháng 8. Ba yếu tố chính có thể ảnh hưởng đến dự báo của họ bao gồm: i) chi tiêu của người dân có thể tăng trong 6 tháng cuối năm nay do thu nhập được cải thiện, ii) khó dự đoán được tác động của việc tăng lãi suất đến nền kinh tế, đặc biệt là cách doanh nghiệp điều chỉnh giá và lương khi kinh tế tăng trưởng chậm lại, và iii) tình hình kinh tế thế giới còn nhiều bất ổn, trong đó có cả tác động từ các chính sách kích thích kinh tế mới của Trung Quốc. Với tình hình hiện tại, RBA sẽ chỉ xem xét giảm lãi suất tại cuộc họp cuối năm (ngày 10/12) nếu báo cáo GDP quý 3 (công bố ngày 4/12) cho thấy kinh tế tăng trưởng kém hơn nhiều so với dự kiến. Thị trường tài chính hiện đang dự đoán RBA sẽ chưa giảm lãi suất cho đến ít nhất tháng 2 năm sau. Quan điểm này được Thống đốc RBA Bullock xác nhận khi bà cho rằng "mức lãi suất hiện tại đã phù hợp" và họ chưa thảo luận về việc tăng hay giảm lãi suất. Bà cũng nói thêm rằng thị trường đã "hiểu đúng thông điệp" về những gì RBA đang truyền đạt.

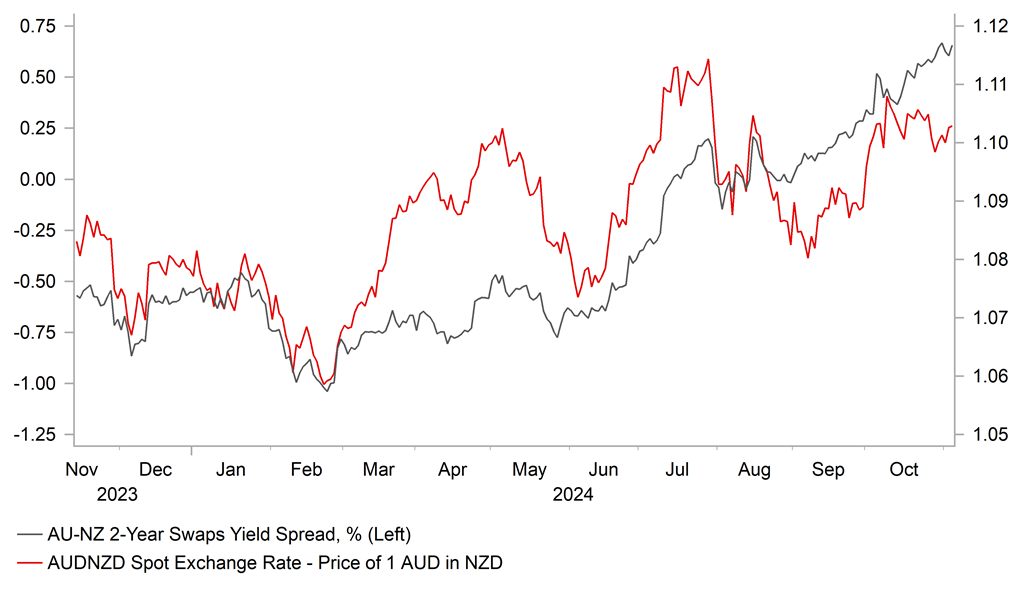

RBA dự kiến sẽ tiếp tục giảm lãi suất xuống khoảng 3.50% trong năm tới. Ngược lại, RBNZ đang thực hiện chính sách giảm lãi suất tích cực hơn, thể hiện qua việc tháng trước họ đã giảm mạnh 0.50% xuống còn 4.75%. Thị trường kỳ vọng RBNZ sẽ tiếp tục giảm thêm 0.50% vào cuối tháng này và dự báo đến cuối năm sau, lãi suất của New Zealand sẽ xuống còn khoảng 3.00%, thấp hơn cả lãi suất hiện tại của Úc. Sự khác biệt về chính sách này có thể đẩy tỷ giá AUD/NZD lên trên mức 1.1000. Tuy nhiên, kết quả bầu cử Mỹ mới là yếu tố có ảnh hưởng quyết định đến cả hai đồng tiền. Nếu Trump thắng cử, điều này có thể gây ảnh hưởng tiêu cực đến tăng trưởng của Trung Quốc và kinh tế toàn cầu, khiến tỷ giá AUD/USD có thể xuống mức 0.6300. Ngược lại, nếu Harris giành chiến thắng, các đồng tiền có thể phục hồi và đẩy tỷ giá AUD/USD lên mức 0.6900.

CHÊNH LỆCH LỢI SUẤT HỖ TRỢ TỶ GIÁ AUD/NZD

Tiền tệ thị trường mới nổi: Đồng tiền Mỹ Latinh vẫn chịu áp lực bán trước cuộc bầu cử Mỹ

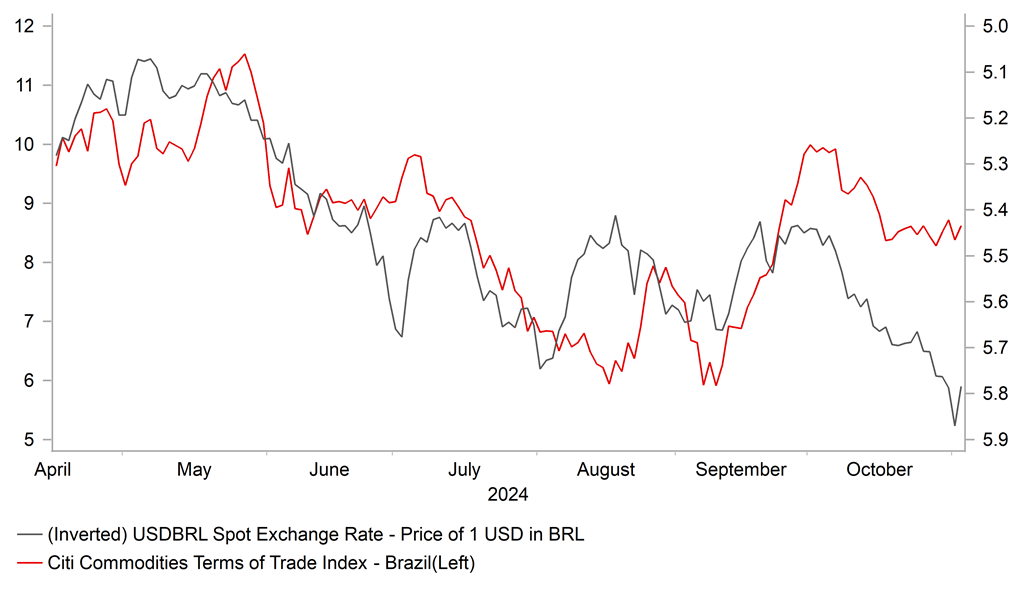

Trong tuần qua, các đồng tiền thị trường mới nổi thể hiện sự phân hóa rõ rệt trước thềm bầu cử Mỹ. Các đồng tiền Mỹ Latinh như COP, BRL và CLP là những đồng tiền kém hiệu quả nhất, lần lượt giảm 2.2%, 1.3% và 0.8% so với USD, khiến tỷ giá USD/BRL và USD/COP đạt mức cao kỷ lục trong năm (5.8750 và 4.4385). Ngược lại, ZAR và CZK lại có hiệu suất tốt nhất, tăng lần lượt 1.2% và 0.9% so với USD. Tuần tới được xem là thời điểm quyết định cho triển vọng các đồng tiền này do cuộc đua bầu cử Mỹ đang ngày càng sát sao. Nếu Trump và phe Cộng hòa thắng, đây sẽ là kết quả bất lợi nhất cho các đồng tiền mới nổi khi USD có thể tăng giá do dự báo về thuế quan cao hơn và chính sách tài khóa nới lỏng.

Fed dự kiến sẽ giảm lãi suất 0.25% trong cuộc họp tuần này, nhưng kỳ vọng về mức độ giảm lãi suất trong những năm tới sẽ thấp hơn nếu Trump thắng cử. Ngược lại, chiến thắng của Harris cùng Quốc hội chia rẽ có thể được các đồng tiền mới nổi đón nhận tích cực hơn. Đáng chú ý, BRL và CLP từng là những đồng tiền chịu ảnh hưởng nặng nề nhất trong cuộc chiến thương mại đầu tiên của Trump (2018-2019), giảm lần lượt 17.9% và 18.1% so với USD. Sự yếu kém của BRL đang tạo áp lực buộc BCB phải tăng lãi suất mạnh hơn (từ 0.50% trở lên) trong tuần tới, đồng thời chính phủ Brazil cũng đang xem xét cắt giảm chi tiêu từ 30-50 tỷ BRL để giảm bớt lo ngại về tài chính công. Trong khi đó, các đồng tiền Trung Âu như CZK và PLN lại hoạt động tốt hơn nhờ triển vọng tăng trưởng khả quan của khu vực đồng Euro trong Q3. CNB dự kiến sẽ tiếp tục giảm lãi suất trong tuần này nhưng với tốc độ chậm hơn, sau hai lần giảm 0.25% vào tháng 8 và tháng 9.

MUFG Research