MUFG Research: Lạm phát Mỹ hạ nhiệt; Bất ổn chính trị Pháp - Điều gì đang diễn ra?

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research của Ngân hàng MUFG.

USD: Chỉ số PPI góp phần làm suy yếu đồng USD & Phát biểu của Ueda tăng thêm áp lực bán

Báo cáo chỉ số giá nhà sản xuất (PPI) công bố hôm qua đã khiến đồng USD suy yếu. Nhìn vào chỉ số DXY, đồng USD đã gần như mất hết đà tăng có được sau báo cáo việc làm tích cực bất ngờ vào thứ Sáu. Mặc dù tất cả các chỉ số PPI - bao gồm chỉ số toàn phần, chỉ số lõi và chỉ số lõi không tính thương mại - đều thấp hơn dự báo, nhưng khi xem xét chi tiết thì tình hình không mấy khả quan. Một số thành phần ảnh hưởng đến chỉ số lạm phát tiêu dùng cá nhân (PCE) lại cao hơn dự kiến. Đáng chú ý nhất là giá vé máy bay tăng mạnh 7.2% trong tháng 12 - mức tăng cao nhất kể từ tháng 3/2022. Với diễn biến này, chỉ số lạm phát PCE lõi có thể tăng 0.3% so với tháng trước, khiến Ủy ban Thị trường Mở Liên bang (FOMC) càng thêm lo ngại về việc lạm phát ngắn hạn sẽ khó kiểm soát hơn dự kiến.

Những lo ngại đó chắc chắn có cơ sở hiện nay, xét thấy FOMC bắt đầu nới lỏng chính sách tiền tệ khi lạm phát PCE lõi trung bình đạt 3.0% trong giai đoạn 12 tháng trước đợt cắt giảm đầu tiên – đó là tỷ lệ lạm phát cơ bản cao nhất tại thời điểm bắt đầu chu kỳ nới lỏng kể từ mức 4.4% được ghi nhận trước khi Fed bắt đầu nới lỏng vào năm 1989. Trong kịch bản đó, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đang diễn biến rất khác so với các chu kỳ nới lỏng Fed trước đây. Như có thể thấy ở trên, lợi suất 10 năm hiện đã tăng hơn 100 điểm cơ bản so với mức khi FOMC bắt đầu nới lỏng, cao hơn nhiều so với biến động ở giai đoạn này sau khi bắt đầu sáu chu kỳ nới lỏng Fed gần đây nhất. Dữ liệu CPI hôm nay tại Mỹ vẫn cho thấy CPI toàn phần tăng do giá lương thực và năng lượng tăng.

Trong báo cáo thị trường ngoại hối tuần trước, chúng tôi đã dự đoán Ngân hàng Trung ương Nhật Bản (BoJ) có thể sẽ có động thái trong tháng 1, nhưng cần thêm tín hiệu rõ ràng hơn từ BoJ. Và những tín hiệu đó đã xuất hiện. Mặc dù Phó Thống đốc Himino không trực tiếp đề cập đến việc tăng lãi suất, nhưng bài phát biểu hôm qua của ông đã cho thấy khả năng này là có thể xảy ra. Tiếp theo đó, trong một bài phát biểu được thông báo gấp, Thống đốc Ueda cũng đưa ra những nhận định tương tự tại sự kiện của Hiệp hội Ngân hàng Khu vực Nhật Bản. Ông xác nhận sẽ thảo luận về việc tăng lãi suất vào tuần tới, đồng thời cho biết xu hướng tăng lương mạnh mẽ sẽ tiếp tục trong năm nay. Thị trường hiện đang đặt cược 75% khả năng BoJ sẽ tăng lãi suất 0.25% vào tuần tới - một tỷ lệ khá cao, cho thấy BoJ đã thành công trong việc chuẩn bị tâm lý thị trường cho quyết định này. Có thể sẽ có thêm thông tin từ truyền thông trong khoảng thời gian từ nay đến ngày BoJ ra quyết định (24/1). Với những phát biểu gần đây, chúng tôi cho rằng khả năng tăng lãi suất đang cao hơn so với không tăng. Điều này sẽ hỗ trợ đồng Yên tăng giá, tuy nhiên biến động có thể sẽ không quá mạnh do thị trường đang chờ đợi lễ nhậm chức của Trump vào thứ Hai.

LO NGẠI VỀ LẠM PHÁT KỂ TỪ KHI FOMC CẮT GIẢM LÃI SUẤT TRONG THÁNG 9 ĐÃ KHIẾN LỢI SUẤT 10 NĂM TĂNG CAO HƠN NHIỀU SO VỚI CÁC CHU KỲ NỚI LỎNG FED TRƯỚC ĐÂY

Nguồn: Bloomberg, Macrobond & MUFG GMR

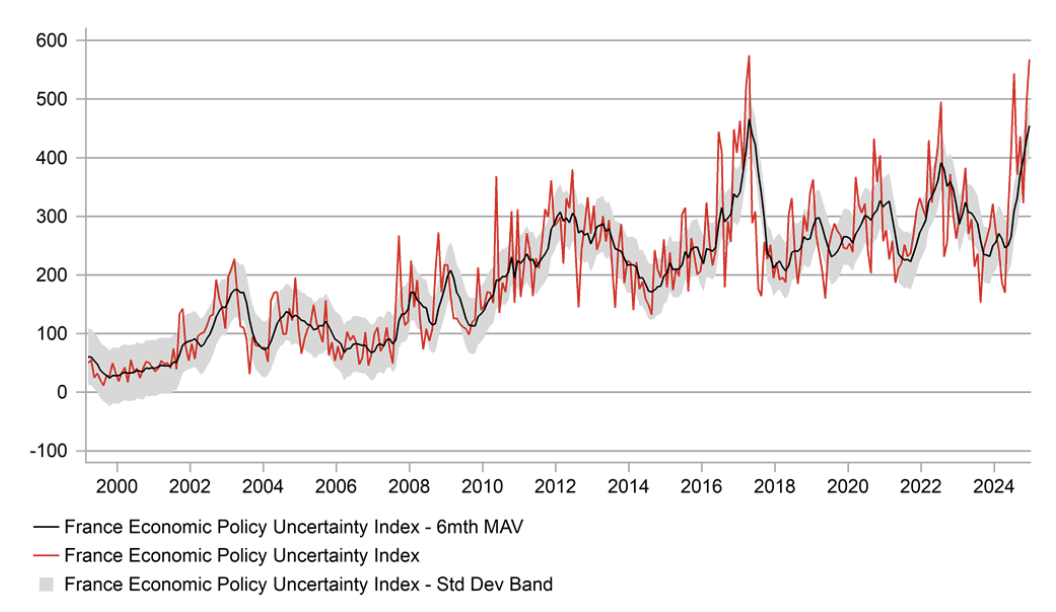

EUR: Thủ tướng Bayrou giúp giảm rủi ro bất ổn chính trị ngắn hạn

Thủ tướng Pháp Francois Bayrou vừa có bài phát biểu quan trọng trước quốc hội, trong nỗ lực của chính phủ mới nhằm tháo gỡ bế tắc và thông qua ngân sách năm 2025. Thị trường đã phản ứng tích cực khi khoảng cách giữa lợi suất trái phiếu Pháp (OAT) và Đức (Bund) thu hẹp lại. Điều này cho thấy nhà đầu tư đang bớt lo lắng về triển vọng tài chính của Pháp, thay vào đó họ tập trung vào rủi ro chính trị ngắn hạn. Nếu tình trạng bất ổn chính trị kéo dài, nhà đầu tư sẽ càng lo ngại về tương lai của Tổng thống Macron, liệu ông có thể và có muốn tiếp tục nắm quyền đến hết nhiệm kỳ (tháng 4/2027) hay không. Tuy nhiên, kế hoạch ngân sách mới của Thủ tướng Bayrou đã được thị trường đón nhận tích cực vì nó mềm dẻo hơn so với đề xuất trước đó của cựu Thủ tướng Barnier. Cụ thể, thay vì đặt mục tiêu giảm thâm hụt ngân sách xuống 5.0% GDP như kế hoạch cũ, ông Bayrou đề xuất mức 5.4% cho năm nay.

Phản ứng của thị trường rất tích cực: chênh lệch giữa lợi suất trái phiếu Pháp và Đức giảm 2-3 điểm cơ bản, đồng EUR trở thành đồng tiền mạnh nhất trong nhóm G10. Điều này phản ánh việc giảm bớt lo ngại về rủi ro chính trị ngắn hạn đã thúc đẩy nhu cầu mua euro. Tin tức lớn nhất từ bài phát biểu là thông báo mở đàm phán lại trong thời gian 3 tháng về cải cách lương hưu. Đây là nền tảng của nhiệm kỳ Tổng thống Macron và bước này là sự thay đổi so với cách tiếp cận của Thủ tướng Barnier. Điều này ít nhất cũng sẽ mang lại một số tuổi thọ cho chính phủ hiện tại vì các cuộc đàm phán sẽ ngăn chặn nỗ lực từ cánh tả nhằm lật đổ chính phủ. Điều kiện duy nhất (nhưng khá quan trọng!) là bất kỳ thay đổi nào đối với kế hoạch cải cách lương hưu đều không được ảnh hưởng đến tài chính nhà nước. Đó dường như là một nhiệm vụ khó khăn.

Cũng có vấn đề về độ tin cậy. Hiện tại, các nhà đầu tư trái phiếu cảm thấy nhẹ nhõm khi đã có sự giảm bớt rủi ro bất ổn chính trị sắp xảy ra, nhưng chúng ta sẽ cần thấy thêm chi tiết về dự báo thâm hụt ngân sách 5.4%. Tăng trưởng cho năm nay đã được điều chỉnh giảm khiến việc đạt được củng cố ngân sách khó khăn hơn và Thủ tướng Bayrou đã trích dẫn "tiết kiệm đáng kể" vì việc tăng thuế "theo cấp số nhân" sẽ được tránh và sẽ có tăng chi tiêu y tế. Mặc dù đây có thể là một số tin tốt về việc có thể giảm rủi ro bất ổn chính trị ngắn hạn, rủi ro này không phải là yếu tố đặc biệt thúc đẩy hiệu suất EUR gần đây và do đó chúng tôi không thấy những diễn biến hôm qua có nhiều ảnh hưởng đến hướng đi của tỷ giá hối đoái. Chênh lệch OAT/Bund vẫn ở mức cao và khó có thể thu hẹp đáng kể do có rủi ro cao là các chi tiết thiếu độ tin cậy với triển vọng tài khóa trung hạn vẫn không chắc chắn.

MUFG Research