Mỹ vượt mặt Trung Quốc, trở thành nền kinh tế lớn nhất thế giới

Đoàn Phương Thảo

Junior Analyst

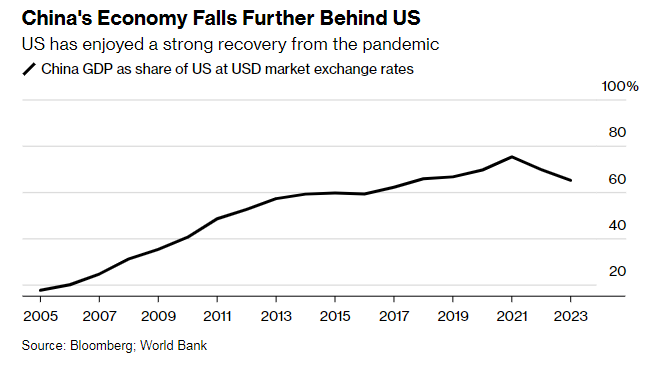

Vào năm ngoái, GDP danh nghĩa (chưa điều chỉnh theo lạm phát) của Mỹ tăng trưởng 6.3%, vượt xa mức 4.6% của Trung Quốc. Có thể khẳng định rằng, nền kinh tế Mỹ đang vượt lên sau thời kỳ đại dịch và ở vị thế cao hơn so với Trung Quốc.

Theo Eswar Prasad, cựu lãnh đạo Quỹ Tiền tệ Quốc tế hiện đang làm việc tại Đại học Cornell, kết quả này là một bước ngoặt lớn của nền kinh tế Mỹ khi Trung Quốc phải đối mặt với vô vàn khó khăn trong năm vừa qua. Hiện tại, GDP Trung Quốc khó có thể vượt qua Mỹ.

Có thể thấy rõ sự vượt trội này thông qua thị trường chứng khoán. Tuần này, thị trường chứng khoán Mỹ đã đạt mức cao nhất mọi thời đại. Trong khi đó, tính đến thời điểm hiện tại, khoảng 6 nghìn tỷ USD đã rút ra khỏi các sàn giao dịch chứng khoán ở Trung Quốc đại lục và Hồng Kông.

Thị trường có lẽ đã không lường trước được tình thế này. Vào đầu năm ngoái, Mỹ được cho là sẽ rơi vào suy thoái khi Fed tăng lãi suất để tránh hậu quả do lạm phát gây ra.

Mặt khác, Trung Quốc được kỳ vọng sẽ phục hồi nhanh chóng khi mở cửa trở lại sau các đợt phong tỏa nghiêm ngặt để ngăn chặn sự lây lan của Covid-19.

Tuy nhiên, điều đó đã không xảy ra. Hôm thứ Năm, dữ liệu GDP công bố cho thấy kinh tế Mỹ đã có một năm thành công, tăng trưởng thực tế đạt 3.3%. Lạm phát đang trên đường quay trở lại mục tiêu 2% của Fed.

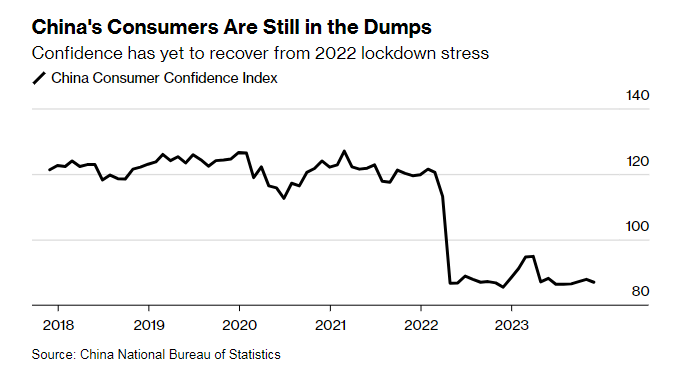

Ngược lại, Trung Quốc đang phải đối mặt với tình trạng khủng hoảng bất động sản kéo dài và chuỗi giảm phát tồi tệ nhất trong gần 25 năm. Xuất khẩu, lĩnh vực từng được coi là trụ cột quan trọng, đã giảm vào năm 2023. Tỷ lệ giới trẻ thất nghiệp tăng vọt và chính quyền địa phương đang gánh quá nhiều nợ.

Mặc dù chính phủ Trung Quốc đã công bố mức tăng trưởng 5.2% trong năm 2023, thị trường dường như vẫn còn nhiều nghi ngờ về kết quả này. Liệu rằng kinh tế Trung Quốc có thực sự đạt được mục tiêu tăng trưởng?

Thực tế là GDP danh nghĩa không phải là cách duy nhất để đo lường quy mô nền kinh tế của một quốc gia.

Các nhà kinh tế cũng sử dụng đến thước đo PPP (ngang giá sức mua), để tính đến sự khác biệt về giá giữa các quốc gia đối với cùng một hàng hóa hoặc dịch vụ. Trên cơ sở đó, theo tính toán của Bloomberg Economics, Trung Quốc đã vượt qua Mỹ vào năm 2016: Một đô la mua được nhiều hàng hóa hơn ở Trung Quốc so với Mỹ.

Nhưng nhiều nhà phân tích không cho rằng PPP là cách tốt nhất để đo lường sức khỏe kinh tế. Vì vậy, GDP danh nghĩa được coi là một thước đo tốt hơn.

Theo Josh Lipsky, cựu cố vấn IMF và hiện là giám đốc Trung tâm Địa kinh tế của Hội đồng Đại Tây Dương, đại dịch đã che dấu rất nhiều yếu kém về kinh tế của Trung Quốc, việc nó kéo dài bao lâu còn phụ thuộc vào các biện pháp cải cách của chính quyền.

Chủ tịch Viện Kinh tế Quốc tế Peterson, Adam Posen, cho rằng việc Chủ tịch Tập Cận Bình quá độc tài trên toàn bộ nền kinh tế và xã hội, đặc biệt là trong thời kỳ đại dịch, đã không cứu vãn vấn đề này mà còn làm trầm trọng thêm.

Điều này khiến các hộ gia đình và doanh nghiệp nhỏ phải tích trữ tiền mặt vì không biết điều gì sẽ xảy ra tiếp theo. Posen gọi đây là “Nền kinh tế mắc Covid kéo dài."

Trong khi đó, kinh tế Hoa Kỳ đã khiến các nhà kinh tế ngạc nhiên về khả năng phục hồi sau đại dịch. Một số người như Posen thậm chí còn nghi ngờ rằng Mỹ có thể đang trên đà tăng trưởng năng suất, điều này sẽ cho phép nền kinh tế tăng trưởng nhanh hơn mà không tạo ra lạm phát.

Tuy nhiên, quyết định cuối cùng trong chiến dịch của Fed nhằm đưa lạm phát của Mỹ trở lại mục tiêu 2% còn chưa được thực thi. Vẫn có nguy cơ Fed có thể giữ chính sách quá chặt chẽ trong thời gian dài và gây ra suy thoái.

Thị trường việc làm tại Mỹ đang có dấu hiệu suy yếu. Do đó, Julia Coronado, người sáng lập MacroPolicy Perspectives LLC và cựu nhà kinh tế của Fed, đã cho rằng rủi ro suy thoái hiện nay cao hơn so với đầu năm 2023, tuy nhiên, cơ bản là Mỹ vẫn sẽ tránh được suy thoái.

Đồng thời Mỹ cũng có những lo ngại dài hạn hơn, bao gồm cả thâm hụt ngân sách cao kỷ lục.

Bloomberg