Ngân hàng Mỹ đang phải đối mặt với rủi ro về bất động sản thương mại

Quỳnh Chi

Junior Editor

Theo một nghiên cứu mới, các ngân hàng lớn của Mỹ dễ bị ảnh hưởng bởi bất động sản thương mại nhiều hơn mức các nhà quản lý đánh giá do các khoản tín dụng và khoản vay có kỳ hạn mà họ cung cấp cho các tổ chức đầu tư bất động sản (REITs).

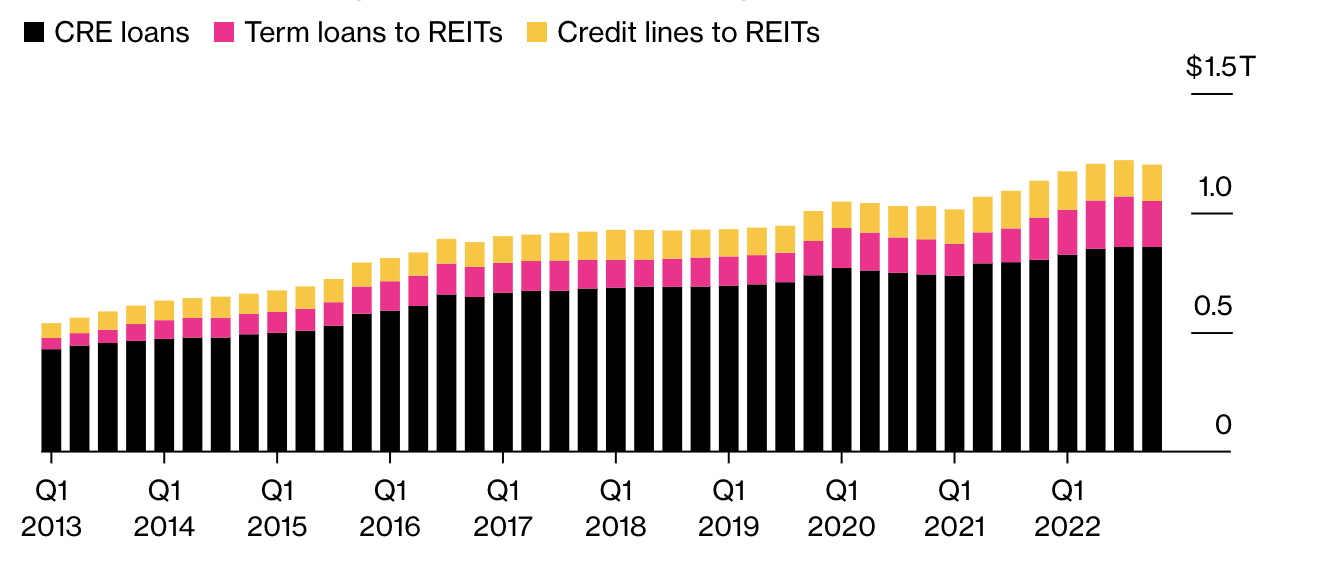

Theo nghiên cứu Viral Acharya, giáo sư Kinh tế tại Đại học New York, thì việc cho vay CRE của các ngân hàng lớn sẽ tăng khoảng 40% khi tính cả khoản cho vay gián tiếp cho REITs. Điều này phần lớn đã bị bỏ qua trong cuộc tranh luận về rủi ro mà ngành này mang lại đối với người cho vay.

"Mọi người đều tập trung vào các khoản vay có trên bảng cân đối kế toán của ngân hàng," Acharya, cựu Phó Thống đốc Ngân hàng Dự trữ Ấn Độ, cho biết trong một cuộc phỏng vấn. "Chúng ta không nên vướng phải điểm mù rằng các ngân hàng lớn có rủi ro thấp hơn so với các ngân hàng nhỏ hơn."

REITs đã đối mặt với thách thức kể từ đầu đại dịch COVID-19 khi hình thức làm việc từ xa đe dọa giá trị lâu dài của giới văn phòng, trong khi chi phí đi vay cao đã ảnh hưởng đến nhiều khoản đầu tư vào những căn hộ Multifamily. Một số nhà đầu tư đã rút tiền khỏi các quỹ trong hai năm qua, bao gồm cả các quỹ do Starwood Capital Group và Blackstone Inc quản lý, những quỹ này đã hạn chế việc rút vốn để duy trì tính thanh khoản.

REITs là các công ty sở hữu, vận hành hoặc cho vay bất động sản sinh lợi. Họ có nghĩa vụ phải thực hiện các khoản thanh toán cổ tức lớn mỗi năm, đồng nghĩa với vấn đề thiếu tiền mặt. Do đó, họ có xu hướng rút tín dụng từ ngân hàng khi lo ngại về việc rút vốn và nền kinh tế toàn cầu đang gặp nhiều căng thẳng, trở thành mối quan ngại của các nhà nghiên cứu.

Báo cáo cho biết điều đó có thể dẫn đến "gánh nặng đột ngột cho vốn hoặc tính thanh khoản". Các cơ quan quản lý nên tính đến việc hiểu rõ hơn về rủi ro của ngân hàng với các quỹ tín thác đầu tư bất động sản khi tiến hành kiểm tra ''sức chịu đựng'' về vốn của các ngân hàng.

Các ngân hàng lớn có rủi ro cho vay gián tiếp với những khoản cho vay CRE

Theo báo cáo, rủi ro từ việc rút vốn khá khó để quản lý vì người vay mới là người quyết định thời điểm thực hiện, điều này "có thể làm trầm trọng thêm rủi ro theo chu kỳ của các ngân hàng". Trong một số trường hợp, các nhà nghiên cứu phát hiện số tiền này dường như được sử dụng để mua thêm bất động sản.

"Thiệt hại về tài sản thế chấp đối với các ngân hàng lớn từ việc cắt giảm hạn mức tín dụng đồng nghĩa với việc rủi ro hệ thống từ CRE có thể lớn hơn nhiều so với việc bạn chỉ nhìn vào rủi ro trực tiếp", Manasa Gopal, trợ lý giáo sư tài chính tại Đại học Công nghệ Georgia, một trong các tác giả của báo cáo nhận định.

Trong số 5 ngân hàng lớn nhất của Mỹ theo vốn hóa thị trường, Morgan Stanley có tỷ lệ hạn mức tín dụng cho REITs cao nhất, theo đồng tác giả Max Jager, trợ lý giáo sư tại Frankfurt School of Finance & Management. Tuy nhiên, trên cơ sở tuyệt đối, rủi ro của Morgan Stanley gặp phải nhỏ hơn so với các đối thủ cạnh tranh.

Hạn mức tín dụng cho REITs đã tăng với tốc độ nhanh hơn nhiều đối với các mô hình khác, và các ngân hàng nên tính phí cao hơn cho các sản phẩm này để bù đắp rủi ro mà họ đang gánh chịu.

Theo báo cáo từ nhiều tháng trước khi Blackstone REIT ngừng giải ngân vào cuối năm 2022, công ty này đã gia tăng hạn mức tín dụng với biên lợi nhuận thay đổi không đáng kể hoặc không thay đổi "mặc dù rõ ràng có rủi ro tín dụng và rút vốn gia tăng".

"BREIT có cách tiếp cận chủ động và kỷ luật trong việc quản lý thanh khoản," một người đại diện của Blackstone cho biết. "Công ty đã duy trì mức thanh khoản dồi dào trong suốt chu kỳ để vận hành doanh nghiệp hiệu quả và có bảng cân đối kế toán vững mạnh."

Các ngân hàng lớn của Mỹ có đến 345 tỷ USD gián tiếp cho vay bất động sản thương mại trong quý IV năm 2022. Con số này tăng so với mức 109 tỷ USD trong cùng kỳ năm 2013.

Tuy nhiên, tỷ lệ đòn bẩy của các REIT vẫn ở mức thấp. Tỷ lệ nợ trên tổng tài sản của họ là 33.8% vào cuối quý I, theo nghiên cứu của Hiệp hội Các Tổ chức Đầu tư Bất động sản (NAREIT), có nghĩa là họ "đang đối mặt với ít áp lực hơn" so với đối thủ khác có gánh nặng nợ cao hơn.

Sau đại dịch COVID-19, phần lớn rủi ro đối với ngân hàng từ việc cho vay đối với các REIT gặp khó khăn đã được giảm thiểu nhờ các biện pháp hỗ trợ của Cục Dự trữ Liên bang đảm bảo các ngân hàng có đủ thanh khoản để đáp ứng nhu cầu. Điều đó có thể không phải lúc nào cũng đúng.

"Hạn mức tín dụng có tính chất định kỳ, bạn không biết chính xác thời điểm sự kiện đó sẽ xảy ra," Acharya cho biết. "Rủi ro nằm ở chỗ chúng ta không biết chính xác diễn biến của các giai đoạn đó."

Bloomberg