Nghịch lý chính sách tiền tệ: Vì sao Fed "ngại" hạ lãi suất?

Ngọc Lan

Junior Editor

Báo cáo CPI đầy khả quan hôm thứ Năm cho thấy Fed nên cắt giảm lãi suất chính sách ngay tại cuộc họp cuối tháng này. Đáng tiếc, họ có thể sẽ khiến chúng ta phải đợi đến tận tháng 9.

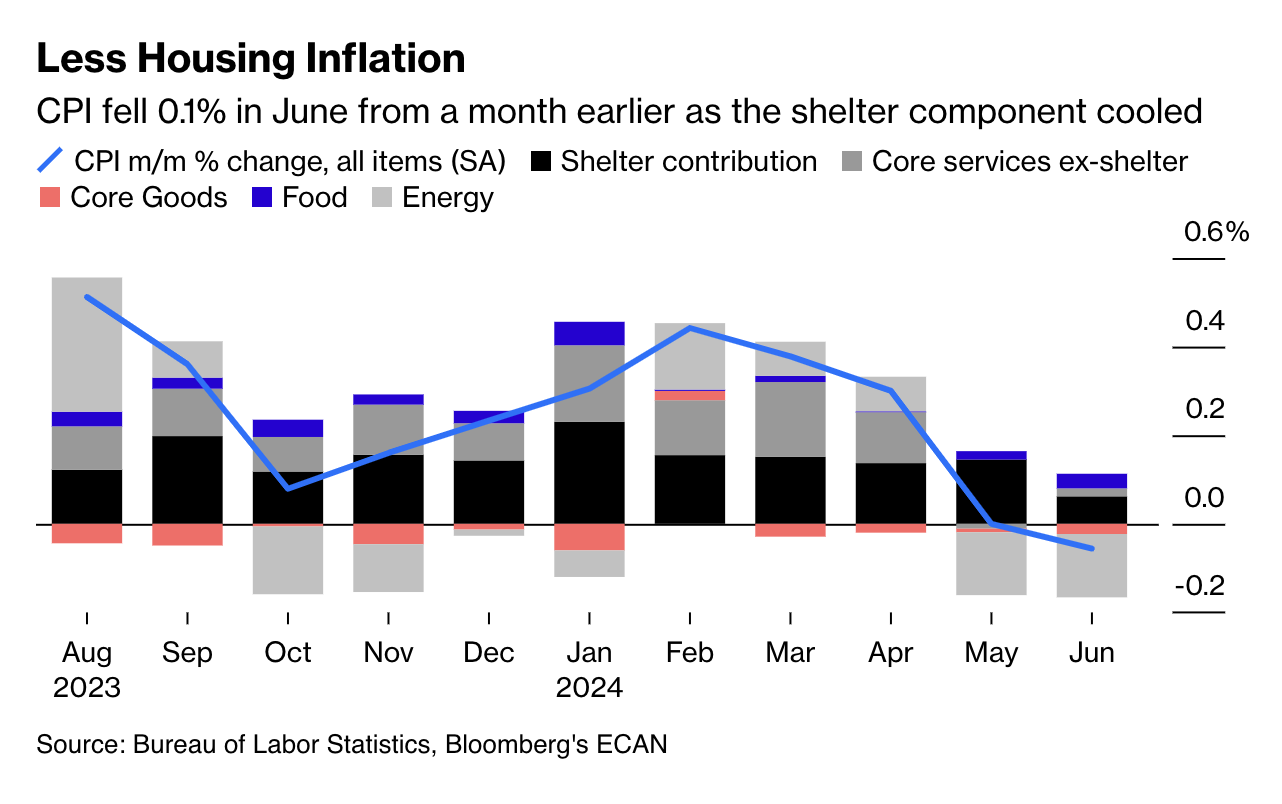

Trên mặt trận lạm phát, gần như mọi thứ đều đang diễn biến tích cực. CPI giảm 0.1% trong tháng 6 so với tháng trước và chỉ tăng 3% so với cùng kỳ năm ngoái. Giá thuê nhà chính và giá thuê tương đương chủ sở hữu - những hạng mục về nhà ở có trọng số lớn và trì trệ đã gây khó khăn cho Fed suốt hai năm qua - cuối cùng cũng đang hạ nhiệt một cách bền vững. Và giá xe đã qua sử dụng vẫn đang giảm mạnh.

Động thái đúng đắn là bắt đầu hạ lãi suất chính sách tại cuộc họp ngày 31/7 tới. Fed có hai nhiệm vụ là thúc đẩy việc làm tối đa và ổn định giá cả. Những diễn biến gần đây khiến lãi suất thực tế vẫn ở mức cao trong khi tỷ lệ thất nghiệp đang tăng dần và tăng trưởng việc làm đang chậm lại. Những rắc rối trên thị trường lao động có thể nhanh chóng trở nên nghiêm trọng và khó lường một khi đã bắt đầu.

CPI giảm 0.1% trong tháng 6 so với tháng 5 do giá nhà ở hạ nhiệt

Một quy tắc được phát triển bởi đồng nghiệp Claudia Sahm của tôi tại Bloomberg Opinion cho thấy, về mặt lịch sử, nền kinh tế đã rơi vào suy thoái khi tỷ lệ thất nghiệp trung bình 3 tháng tăng ít nhất 0.5 điểm phần trăm so với mức thấp nhất trong 12 tháng qua. Hiện tại, con số này đã tăng 0.43 điểm phần trăm. Lý do để cắt giảm ngay bây giờ rất đơn giản: Lạm phát cao dường như đã bị đánh bại, vậy tại sao phải mạo hiểm với nhiệm vụ tạo việc làm của Fed?

Tuy nhiên, tôi khá tin rằng các nhà hoạch định chính sách cũng như các nhà giao dịch vẫn đang chờ đợi. HĐTL quỹ Fed hiện chỉ ngầm định xác suất 8.5% có lần cắt giảm lãi suất trong tháng 7 nhưng 90% khả năng cắt giảm lãi suất vào tháng 9. Chủ tịch Fed Jerome Powell có lẽ có một vài lý do để chờ đợi, nhưng tôi muốn đưa ra một số lập luận phản biện cho từng lý do.

Thứ nhất, các nhà hoạch định chính sách cảm thấy họ đã bị dữ liệu đánh lừa trước đây và không muốn vội vàng kết luận. Như ông Powell đã nói trong buổi điều trần trước các nhà lập pháp tuần này, ông đang tìm kiếm niềm tin tưởng hơn nữa rằng lạm phát đang tiến tới mục tiêu 2% của Fed một cách bền vững. Ông Powell đúng khi cho rằng rủi ro vẫn còn, nhưng hoạch định chính sách luôn đầy những đánh đổi và việc "hy sinh" một chút niềm tin để bảo vệ việc làm của người Mỹ là đáng giá.

Cá nhân tôi nghĩ có những lý do chính đáng để kỳ vọng biến động trong dữ liệu lạm phát sẽ giảm. Hạng mục nhà ở là lý do lớn nhất khiến CPI vẫn ở mức tương đối cao gần đây. Đây là một hạng mục kỳ lạ và trì trệ mà chúng ta thường có nhiều thông tin qua dữ liệu thị trường nhà ở tần suất cao. Giờ đây khi hạng mục này đã bắt đầu hạ nhiệt trong CPI, có lý do chính đáng để tin rằng nhà ở sẽ tiếp tục là một lực kìm hãm. Nhìn chung, dữ liệu lạm phát đã khả quan trong 3 tháng liên tiếp và phần lớn thời gian trong năm qua, ngoại trừ quý đầu tiên đầy biến động. Dữ liệu từ tháng 1 đến tháng 3 giờ đây rõ ràng trông giống nhiễu hơn là tín hiệu.

Truyền thông là lý do thứ hai mà các nhà hoạch định chính sách có thể đưa ra để trì hoãn cắt giảm lãi suất đến tháng 9. Quan điểm thông thường là các nhà hoạch định chính sách không bao giờ được gây bất ngờ cho thị trường kẻo họ sẽ góp phần tạo ra biến động. Các quan chức Fed đã nói về việc giữ lãi suất cao hơn trong thời gian dài hơn quá lâu đến nỗi họ có thể muốn dành cuộc họp chính sách tới để báo hiệu một sự thay đổi trong thái độ. Họ có thể sẽ làm điều này bằng cách thay đổi ngôn ngữ trong tuyên bố chính sách vào ngày 31/7; với những nhận xét của ông Powell trong cuộc họp báo; một loạt bài phát biểu từ các thống đốc Fed và chủ tịch ngân hàng dự trữ; và có lẽ là một bài phát biểu quan trọng thể hiện lập trường dovish của ông Powell vào tháng tới tại Jackson Hole, Wyoming.

Các nhà hoạch định chính sách đang đánh giá thấp năng lực của thị trường. Các nhà đầu tư không cần đến màn kịch kéo dài hàng tháng này để hiểu rằng tình hình đã thay đổi, và đã đến lúc bắt đầu một chu kỳ cắt giảm lãi suất. Đặt việc làm của người Mỹ vào tình thế rủi ro chỉ để duy trì truyền thống kỳ lạ này sẽ là một sai lầm.

Tôi sẵn sàng thừa nhận rằng việc cắt giảm vào tháng 9 có lẽ không phải là tận thế. Dù lo ngại về thị trường lao động, những đợt tăng thất nghiệp gần đây phần lớn đến từ người mới gia nhập và tái gia nhập lực lượng lao động, chứ không phải do sa thải, nên tôi không nghĩ chúng ta đang ở bên bờ vực của một vòng xoáy tồi tệ. Một cuộc suy thoái sắp xảy ra chắc chắn không phải là kịch bản chính của tôi. Đây là một nền kinh tế không giống bất kỳ nền kinh tế nào khác, và ngay cả Claudia Sahm cũng thừa nhận rằng quy tắc của cô ấy "có thể sai lần này." Cuối cùng, thị trường luôn hướng tới tương lai, và lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm (một chuẩn mực cho vay thế chấp và các khoản vay hộ gia đình và doanh nghiệp khác) đã giảm 10 bps chỉ riêng trong ngày thứ Năm tại thời điểm viết bài - một hình thức nới lỏng tự thân.

Tuy nhiên, lãi suất chính sách ở mức cao nhất trong hai thập kỷ luôn tiềm ẩn những rủi ro khó lường. Câu hỏi thực sự dành cho các nhà hoạch định chính sách là: Tại sao lại mạo hiểm? Cơ hội hạ cánh mềm đang nằm trong tầm tay, vậy tại sao không hạ cánh và ghi dấu ấn lịch sử cho Fed lần này?

Bloomberg