Nợ công Mỹ: Con thuyền đắm không thể cứu vãn?

Ngọc Lan

Junior Editor

Chủ nghĩa bảo thủ tài khóa đã gần như biến mất khỏi bản đồ chính trị Hoa Kỳ.

Mặc dù nền kinh tế vẫn mạnh mẽ, việc chính phủ vay mượn tiếp tục đẩy nợ công lên mức kỷ lục - trong khi các ứng cử viên tổng thống và đảng phái của họ hầu như im lặng về vấn đề này. Trong phạm vi họ thảo luận về chính sách kinh tế, những ý định về thuế và chi tiêu công của họ chỉ khiến triển vọng tài khóa càng thêm u ám. Vấn đề này có thể bị bỏ qua, nhưng chỉ trong một thời gian. Sớm muộn gì, nó cũng sẽ giáng một đòn mạnh vào nền kinh tế.

Bất cứ ai đọc qua các dự báo tài chính gần đây nhất cũng có thể thấy rõ điều đó. Tuy nhiên, thực tế còn đáng lo ngại hơn cả những gì các con số dự báo cho thấy. Chúng che giấu một sự thật: càng trì hoãn giải pháp, vấn đề càng trở nên khó giải quyết với tốc độ chóng mặt. Tư tưởng "Đúng, đó là vấn đề, và rồi chúng ta sẽ giải quyết vấn đề đó" chứa đựng một sai lầm nghiêm trọng rằng dù nợ có lớn đến đâu, nó vẫn có thể được xử lý bằng các biện pháp khả thi. Nhưng không hẳn vậy. Sẽ đến một thời điểm - có lẽ không xa - khi "giải pháp" duy nhất khả thi chính là một thảm họa.

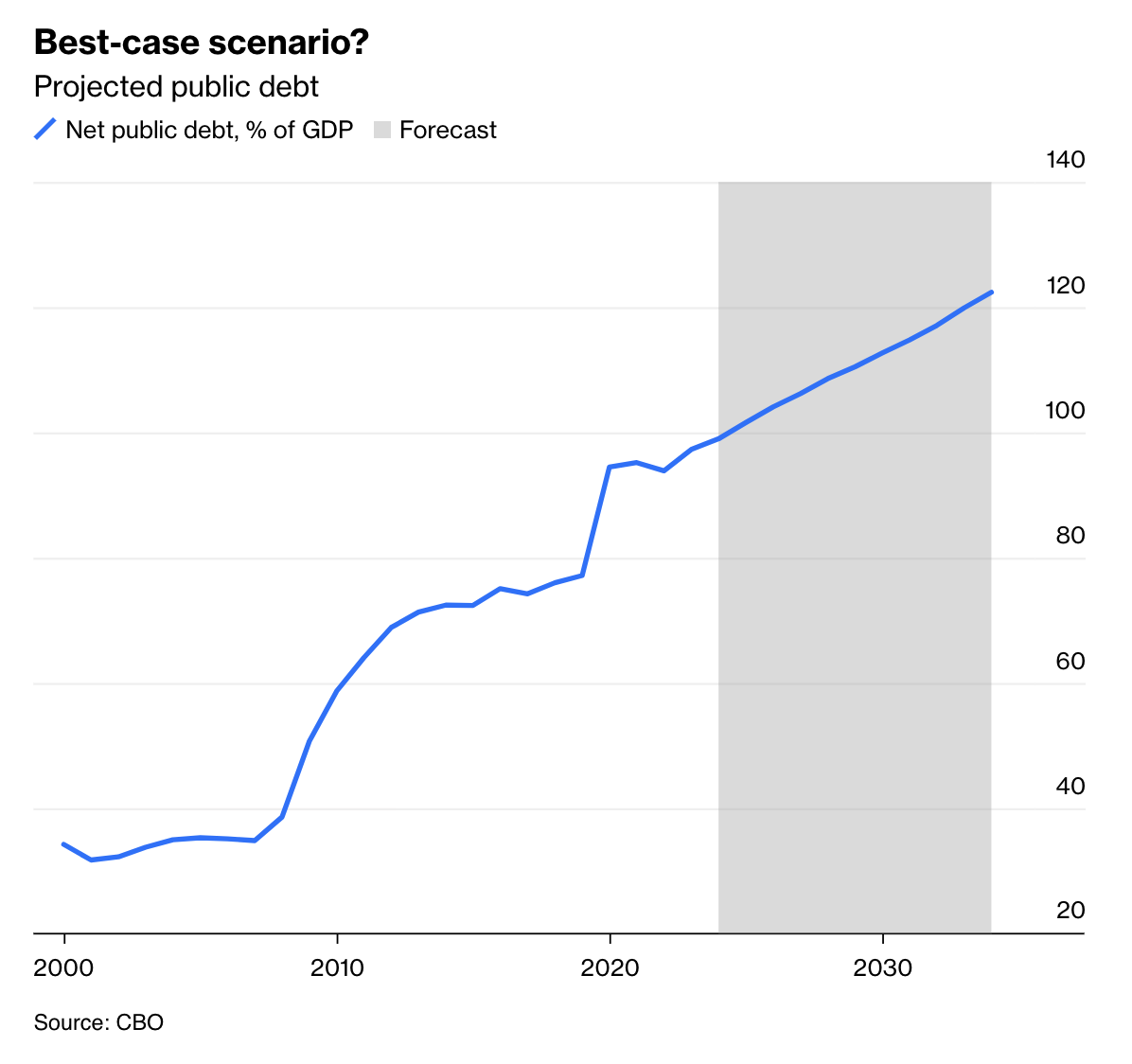

Đó là vấn đề về động lực nợ. Diễn biến nợ công phụ thuộc vào hai yếu tố - cân đối ngân sách không tính lãi suất, còn gọi là cân đối cơ bản, và chênh lệch giữa lãi suất và tốc độ tăng trưởng kinh tế. Giả sử chính phủ chi tiêu hoàn toàn bằng thuế, nghĩa là ngân sách cơ bản cân bằng, và lãi suất dài hạn xấp xỉ bằng tốc độ tăng trưởng. Khi đó, tỷ lệ nợ sẽ không tăng cũng không giảm. Hiện tại, chính phủ đang thâm hụt cơ bản khoảng 4% GDP, trong khi lãi suất điều chỉnh theo lạm phát gần bằng tốc độ tăng trưởng. Do đó, nợ đang tăng nhanh, từ gần 100% GDP hiện nay lên dự kiến 122% vào năm 2034. Điều này sẽ gây áp lực tăng lãi suất, có thể làm giảm hoạt động kinh tế. Nói cách khác, sự gia tăng nợ có nguy cơ không chỉ kéo dài mà còn tăng tốc.

Tỷ lệ nợ công dự kiến

Chu kỳ này càng kéo dài, việc ngắt quãng chu kỳ đó ngày càng khó khăn. Ngay cả việc tăng thuế và/hoặc cắt giảm chi tiêu cần thiết để xóa bỏ thâm hụt cơ bản cũng đã quá lớn để các chính trị gia xem xét - và tùy thuộc vào diễn biến lãi suất và tăng trưởng, một ngân sách cơ bản cân bằng có thể vẫn chưa đủ để ngăn chặn sự gia tăng nợ. Càng trì hoãn hành động, mức tăng thuế, cắt giảm chi tiêu và thặng dư cơ bản cần thiết càng lớn. Đến một lúc nào đó, giải pháp có trật tự sẽ trở nên bất khả thi về mặt chính trị. Cuối cùng sẽ chỉ còn lựa chọn hoặc vỡ nợ hoặc dưới hình thức từ chối trả nợ thông qua lạm phát.

Viễn cảnh này ít được chú ý, ngay cả trong giới kinh tế học, vì nhiều người vẫn bị ám ảnh bởi những sai lầm sau cuộc suy thoái 2008. Khi đó, chính sách tài khóa quá yếu để kích thích nhu cầu, dẫn đến sự phục hồi chậm chạp. "Không thắt lưng buộc bụng nữa" trở thành khẩu hiệu mới. Quan điểm này vẫn thống trị, ngay cả khi đối mặt với tình huống ngược lại. Sau đại dịch, Mỹ chồng chất kích thích tài khóa khi nền kinh tế đã về mức việc làm đầy đủ. Hậu quả là nợ thực tế và dự kiến tăng vọt. Về triển vọng, cần nhớ rằng các dự báo tiêu chuẩn giả định rằng cắt giảm thuế năm 2017 của chính quyền Trump sẽ hết hạn hoàn toàn vào năm 2026 (cả hai Đảng đều khẳng định điều đó không xảy ra) và sẽ không có suy thoái trong thập kỷ tới (chưa nói đến năm nay hoặc năm sau).

Bạn có thể nhìn sang Nhật Bản. Tổng nợ của họ vượt 100% GDP nhiều năm và hiện ở mức trên 250%. Vậy vấn đề ở đâu? Thực tế, xét về nợ ròng hợp nhất, tỷ lệ nợ của Nhật gần như tương đương Mỹ. Phần lớn nợ của họ thuộc về các bộ phận khác của chính phủ, và chính phủ có nhiều tài sản. Hơn nữa, nợ của Nhật dễ trả hơn nhiều vì lãi suất của họ, chủ yếu từ người tiết kiệm trong nước, rất thấp và tài sản mang lại lợi nhuận cao. Đừng so sánh với Nhật Bản. Quan điểm cho rằng Mỹ không cần lo lắng cho đến khi nợ tăng cao hơn nhiều nữa là một sai lầm.

Một số mô phỏng mới cho thấy việc ổn định tài khóa sẽ khó khăn đến mức nào, ngay cả khi được thực hiện ngay lập tức. Theo mô phỏng, chỉ riêng việc cắt giảm chi tiêu mạnh tương đương 1% GDP sẽ không ổn định được tỷ lệ nợ. Tăng thuế đáng kể (như để các khoản giảm thuế năm 2017 hết hạn) cũng không đủ. Ngay cả tăng trưởng nhanh hơn dự kiến trong nhiều năm cũng không giải quyết được vấn đề. Và hiện không còn bất kỳ cách nào khả thi về mặt chính trị để ổn định nợ nhanh chóng - chẳng hạn như đến năm 2026. Sẽ cần nhiều thời gian hơn, với sự kết hợp giữa cắt giảm chi tiêu và tăng thuế để kiểm soát thâm hụt, đồng thời phải bắt đầu ngay từ bây giờ, với nỗ lực duy trì lâu dài, và đảm bảo không có suy thoái trong thời gian đó. Một nhiệm vụ khó khăn? Chưa khó bằng nền kinh tế sẽ trở nên như thế nào sau một năm nữa nếu không có bất cứ hành động nào.

Một dự đoán hợp lý lúc này là vấn đề sẽ không thể được giải quyết. Khi thị trường tài chính bắt đầu nghiêng về quan điểm này, điều này sẽ đẩy lãi suất dài hạn tăng cao và nhu cầu giảm xuống. Và khi đó, chúng ta mới thấy rõ ý nghĩa thực sự của cụm từ "nợ không bền vững".

Bloomberg