Nỗi sợ suy thoái kinh tế Mỹ tràn ngập mọi mặt báo, gió đang đổi chiều quá nhanh

Trần Phương Thảo

Junior Analyst

Đột nhiên, mọi người, mọi tờ báo đều nhắc đến nỗi lo kinh tế Mỹ suy thoái. Dường như gió đã đổi chiều quá nhanh khi trước thềm công bố dữ liệu việc làm vào thứ Sáu, Fed và chủ tịch Powell vẫn cho thấy sự tự tin về việc hạ cánh mềm và thị trường lao động vững chắc

Fed Dot plot

Đột nhiên mọi người đều tăng dự đoán số lần cắt giảm của Fed trong năm nay và đầu năm sau. Không còn nghi ngờ gì nữa, báo cáo việc làm của Thứ Sáu rõ ràng là yếu kém. Khi thị trường tranh cãi về việc Fed nên cắt giảm lãi suất ngay vào tháng 7 thì có hằng sa số các lý do khiến các nhà đầu tư "cầm đèn chạy trước Fed" trong vấn đề hạ lãi suất và lợi suất trái phiếu chính phủ Mỹ.

Fed hiện có khả năng hành động chậm hơn so với những gì thị trường định giá vào cuối tuần.

Thật kỳ lạ khi bi quan về nền kinh tế trong khi kỳ vọng Fed sẽ làm mọi người thất vọng, nhưng chúng tôi nghĩ rằng có bằng chứng ủng hộ điều đó.

Thị trường việc làm và Fed

“Quy tắc Sahm” đột nhiên thu hút được nhiều sự chú ý. Chủ tịch Fed Powell thậm chí còn phải trả lời một câu hỏi về quy tắc này trong buổi họp báo. Có lý khi quy tắc này thu hút sự chú ý, nhưng hãy nhớ rằng quy tắc này chỉ có trong thế giới kinh tế. Ở bất kỳ nơi nào khác, quy tắc này chỉ là suy đoán dựa trên logic, vốn đã hữu ích trong quá khứ. Tuy nhiên, dường như ai cũng biết rõ rằng khi nào đường cong đảo lợi suất ngược là có khả năng sẽ xảy ra suy thoái kinh tế.

Trong mọi trường hợp, mặc dù báo cáo việc làm của Thứ Sáu không tốt, nhưng vẫn chưa rõ liệu một điểm dữ liệu nào có thể thay đổi quan điểm của Fed nhiều đến mức nào.

- Dữ liệu ADP được công bố vào thứ Tư trước quyết định chính sách của Fec và cuộc họp báo của Powell cho thấy con số 122 nghìn việc làm. NFP ở mức 114 nghìn việc làm (97 nghìn việc làm cho khu vực tư nhân). Vì ADP đã thay đổi phương pháp tính toán của mình để dự đoán NFP chính xác hơn nên chúng ta nên cho rằng Fed ít nhất cũng có linh cảm rằng báo cáo sẽ yếu.

- JOLTS: Tỷ lệ nghỉ việc ở 2.1, bằng với tháng trước và là mức thấp nhất kể từ Covid . Tỷ lệ tuyển dụng chỉ là 3.4, tệ nhất kể từ Covid và thấp hơn mức trung bình 3.9 vào năm 2019. JOLTs không mạnh.

- ISM: Trong khi tình hình việc làm qua công bố của ISM rất tệ, liệu quan điểm của những người mới tháng trước còn nhanh chóng chỉ ra rằng sản xuất chỉ là một phần nhỏ của nền kinh tế có thay đổi?

Fed nên dự đoán trước được về sự yếu kém của thị trường lao động ngay cả khi có tương đối ít thông tin mới kể từ khi Chủ tịch Powell nói với thế giới rằng thị trường lao động đang trong tình trạng tốt.

Cần lưu ý rằng Powell đã nhiều lần khẳng định rằng Fed sẽ không phản ứng với một điểm dữ liệu.

Sự sẵn sàng tin vào loạt dữ liệu kinh tế yếu

Điều vô cùng đáng lo ngại là sự sẵn sàng tiếp nhận dữ liệu có thể gây tranh cãi và sử dụng nó để đưa ra chính sách (hoặc các quyết định dài hạn). Bất kể con số nào được công bố, dữ liệu kinh tế sẽ tác động đến thị trường. Các nhà hoạch định chính sách xem xét dữ liệu như hiện trạng. Cần lưu ý rằng chỉ theo thời gian, thực tế mới trở nên rõ ràng và các quyết định được đưa ra dựa trên dữ liệu xấu mới trở nên rõ ràng.

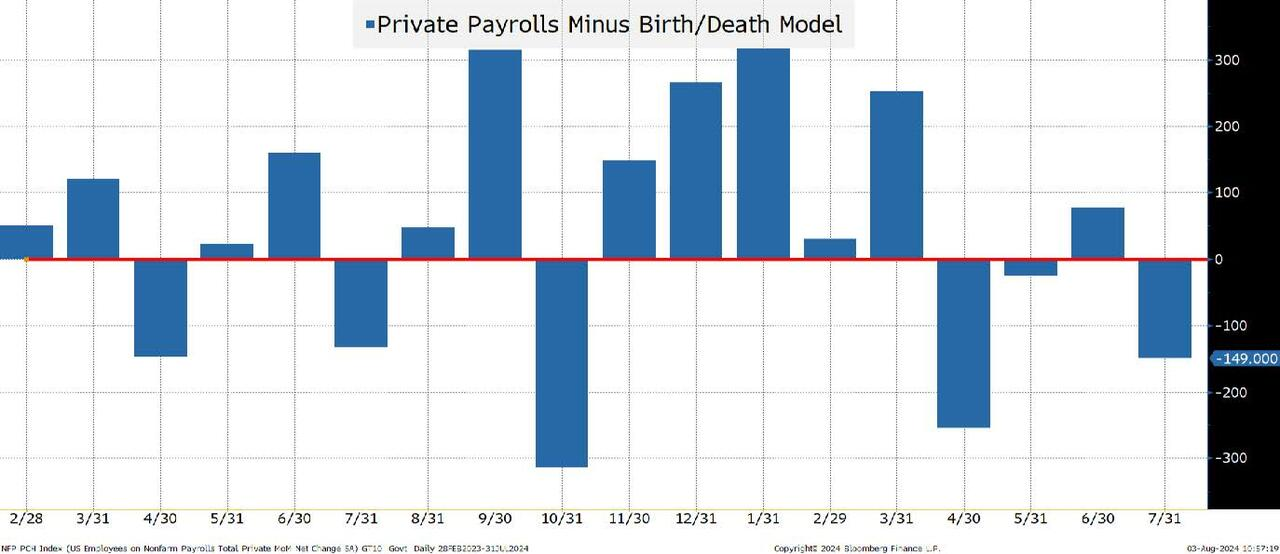

Số lượng việc làm được công bố chính thức so với dữ liệu từ mô hình sinh/ tử

Xem xét bảng lương tư nhân so với số lượng việc làm được cho là đã tạo ra (mô hình sinh/tử). Từ tháng 1 năm 2011 đến tháng 2 năm 2020 (ngay trước khi dịch Covid bùng phát), có tương đối ít trường hợp mà số lượng việc làm được tạo ra bởi mô hình lớn hơn số lượng việc làm được báo cáo (19/111 điểm dữ liệu đã đươc ghi nhận, tương đương 17%.)

Trung bình số lượng việc làm trong giai đoạn này là 124 nghìn. Có thể thấy rằng kể từ năm 2016, tần suất đã tăng lên. Điều này là do sự phát triển của nền kinh tế và nhiều người quyết định khởi nghiệp hơn.

Có vẻ như đã có điều gì đó xảy ra kể từ tháng 2 năm 2022. Đúng là dữ liệu được chọn lọc, nhưng con số vào thời điểm kể trên khá ấn tượng và rất khác so với bất kỳ dữ liệu nào chúng ta từng thấy trong thập kỷ qua trong thời kỳ "bình thường" (cú sốc Covid làm hỏng rất nhiều dữ liệu).

Số lượng việc làm khu vực tư nhân được với dữ liệu từ mô hình sinh/ tử

Kể từ tháng 2 năm 2023, số lượng việc làm trung bình trong khu vực tư nhân (trừ điều chỉnh sinh/tử) đã giảm từ 124 nghìn xuống còn 44 nghìn.

Ta không tranh luận rằng mô hình sinh/tử có ý nghĩa hay không nhưng điều đáng lưu tâm là số liệu theo mô hình đã trở thành một yếu tố đóng góp lớn không cân xứng vào tổng số việc làm trong khu vực tư nhân.

Có thể mô hình chưa được hiệu chỉnh đúng cách để giải quyết vấn đề làm việc tại nhà, nền kinh tế GIG hoặc sự chuyển đổi từ việc làm nhân viên sang thành lập doanh nghiệp.

Mặc dù Fed (và đặc biệt là giới truyền thông) có vẻ vui vẻ chấp nhận các báo cáo của NFP với sự tin tưởng và tín nhiệm hoàn toàn, nhưng rõ ràng là có những điểm đáng ngờ nhất định.

Lưu ý về việc sửa đổi dữ liệu

Sự điều chỉnh dữ liệu trong 2 tháng sẽ có thông tin cập nhật nhất vì cho phép có thêm thời gian để thu thập các phản hồi khảo sát. Theo tỷ lệ phản hồi khảo sát của BLS, tỷ lệ phản hồi vẫn ở mức thấp. Câu hỏi được đặt ra là có yếu tố gian lận hay không và nếu có thì BLS giỏi đến như thế nào trong việc dối lừa công chúng?

Khi xem xét các lần điều chỉnh ròng trong 2 tháng, có 14 trong số 18 tháng qua được điều chỉnh giảm xuống. Điều đó có vẻ không có khả năng về mặt thống kê khi có một số lượng đáng kể các lần điều chỉnh giảm xuống.

CPI Owners’ Equivalent Rent và Zillow All Homes Rent

Biểu đồ trên dường như làm nổi bật một vài điều:

- Fed chậm tăng lãi suất vì sử dụng dữ liệu không phản ánh được động thái của giá thuê nhà. Giá thuê nhà tăng vọt vào năm 2021 trong khi Fed vẫn đang thực hiện QE.

- "Nỗi đau" mà một người bình thường cảm thấy xung quanh lạm phát dường như thể hiện qua mô hình Zillow tốt hơn mô hình OER. Nhìn chung, mọi người dường như trải qua mức lạm phát cao hơn nhiều so với những gì thực sự đưa vào dữ liệu chính thức.

- Bây giờ, OER đang "bắt kịp", và chúng ta dường như (ít nhất là ở một mức độ nào đó) đang để những gì có khả năng là con số cao hơn thực tế ảnh hưởng đến chính sách.

Chúng ta thường thảo luận về rủi ro khi vào chặng cuối của cuộc chiến chống lạm phát, và Fed dường như đang tham gia cuộc chiến bằng thông tin tình báo tồi tệ.

Fed nên hay sẽ cắt giảm lãi suất

Rõ ràng, các nhà hoạch định chính sách nên cắt giảm lãi suất. Vậy tại sao vẫn có những nhà đầu tư lại ngần ngại tham gia vào đám đông mong đợi Fed đột nhiên đẩy nhanh việc nới lỏng chính sách tiền têh?

-

Fed, phương tiện truyền thông và nhiều bên khác đã thoải mái với việc lấy dữ liệu theo giá trị thực. Vậy tại sao thị trường lại bắt đầu đào sâu hơn vào vấn đề này ngay bây giờ?

-

Fed đã nói với chúng ta, một cách rõ ràng, rằng không có điểm dữ liệu đơn lẻ nào có thể định nghĩa chính sách. Họ không muốn cắt giảm vào thứ Tư khi thực sự không có nhiều dữ liệu "mới" như vậy.

-

Fed (hoặc ít nhất là đủ số lượng thành viên có ảnh hưởng) đã rất sợ lạm phát gia tăng trở lại đến mức có vẻ khó tin rằng họ sẽ thay đổi thái độ hoặc thậm chí là hoảng loạn trong thời gian tới.

-

Mặc dù lạm phát được kiểm soát và một số khu vực thậm chí còn đang trải qua tình trạng giảm phát, nhưng nếu Fed làm bất cứ điều gì, chúng ta có khả năng sẽ thấy lạm phát tăng trở lại - bắt đầu với các tài sản rủi ro.

-

Không ai muốn thừa nhận rằng họ đã sai. Điều đó cũng áp dụng cho Fed. Các quan chức của Fed sẽ có nhiều bài phát biểu sau cuộc họp kéo dài 2 ngày và cuộc họp báo kéo dài 45 phút của Powell. Làm sao bạn có thể rút lại những quyết định và lời nói khi mà, xét về mọi mặt và mục đích, không có nhiều thay đổi?

-

Có những lo lắng nhất định về việc bất kỳ quyết định nào mà các nhà hoạch định chính sách đưa ra có thể bị chính trị hóa như thế nào. Việc cắt giảm lãi suất 50 bps vào tháng 9 sẽ gây ra sự phẫn nộ trên mạng xã hội và có thể lan sang thế giới thực. Có thể mức độ mà một số bộ phận dân số có thể phản ứng mạnh như thế nào về việc cắt giảm lãi suất theo hướng giúp ích hoặc gây hại cho ứng cử viên Tổng thống họ ủng hộ đang bị đánh giá quá cao, nhưng rõ là có rủi ro như vậy.

Có thể chúng ta sẽ có nhiều đợt cắt giảm lãi suất nhưng thị trường dường như đang "cầm đèn" chạy trước Fed.

Thanh khoản và các vấn đề khác

- Thanh khoản: Thiếu thanh khoản có tác động theo cả hai hướng – chỉ cần nhìn vào đợt tăng giá cổ phiếu vào thứ Tư là rõ.

- Các rủi ro: Các quỹ ETF đã cho thấy các động thái trái chiều vào đầu tuần trước, nhưng chuyển sang “mua khi giá giảm” khi tuần mới bắt đầu. Điều đó có thể dẫn đến sự phục hồi của thị trường chứng khoán, nhưng tôi vẫn tin rằng điều tồi tệ nhất vẫn chưa qua.

- Đồng Yên: Sức mạnh của đồng Yên đang làm dấy lên nhiều lời bàn tán về việc hủy bỏ carry trade. Ta không bao giờ chắc chắn về mức độ lớn hoặc thực tế của rủi ro đó, nhưng với việc JPY tăng giá gần 10% trong chưa đầy một tháng, thì đây là điều đáng để theo dõi.

- Chiến lược passive giả: Khi các chỉ số, từ hẹp đến rộng, trở nên tập trung mạnh vào một số ít cổ phiếu thì có thể đang có những chiến lược đầu tư passive giả. Áp lực bán cổ phiếu sẽ ảnh hưởng mạnh hơn đến các công ty dẫn đầu vốn hóa lớn. Kể từ ngày 30 tháng 6, chỉ số trọng số bằng nhau của S&P 500 đã tăng 1.5% trong khi chỉ số thông thường (trọng số vốn hóa thị trường) giảm 2%.

Kết luận: Fed sẽ có động thái chậm hơn những gì thị trường mong đợi

Đường cong lợi suất (chênh lệch giữa lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm và 10 năm) đã đảo ngược ít nhất kể từ tháng 6 năm 2022.

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm mạnh để kết thúc tuần ở 3.8%. Đây là một điều gây sốc, bởi trước khi báo cáo việc làm để gây sốc, không có dấu hiệu gì về việc lợi suất trái phiếu kỳ hạn 10 năm giảm xuống dưới 4% - 4.2%.

Cổ phiếu: Đáy có thể vẫn chưa xuất hiện và thị trường chứng khoán Mỹ có thể tiếp tục giảm điểm trong tháng 8 so với hiện tại (không thể loại trừ khả năng phục hồi có thể xảy ra từ đây, nhưng đang chờ cơ hội bắt đáy). Với Nasdaq 100, mục tiêu hiện tại là mức 17,500 ở ngay dưới đường trung bình động 200 ngày - nơi xuất hiện mức hỗ trợ. S&P 500 vẫn cao hơn đường trung bình động 100 ngày, nhưng 5,000 có vẻ là mục tiêu tốt (đường trung bình động 200 ngày và mức đáy của tháng 4).

Mua năng lượng khi giá giảm gần đây. Đúng, nền kinh tế đang chậm lại. Ngày càng có nhiều câu hỏi về việc liệu AI, Trung tâm dữ liệu, v.v. và mọi thứ liên quan đến nó (ví dụ như điện) có vượt quá giới hạn hay không, nhưng rủi ro địa chính trị cực kỳ cao và bất kỳ điều gì chúng ta thấy trên mặt trận đó sẽ dẫn đến cú sốc cung năng lượng.

Tín dụng: Sẽ vượt trội, nhưng sẽ bắt đầu biến động nhiều hơn theo cổ phiếu vì động thái của cổ phiếu bắt đầu phản ánh nhiều vấn đề hơn là chỉ những lo ngại về định giá. Chênh lệch tín dụng được bảo vệ tốt trước những lo ngại về định giá nhưng sẽ không được bảo vệ khi chúng ta chuyển sang những lo ngại về việc "hạ cánh cứng". Việc lợi suất trái phiếu chính phủ Mỹ giảm sẽ không giúp ích cho tín dụng.

Zerohedge