RBA: Giảm lãi suất và tăng quy mô chương trình mua tài sản, liệu đó có phải tất cả những gì họ có thể làm?

Đỗ Duy Đạt

Associate Manager, FX G7

Nhiều người dự đoán rằng RBA sẽ tăng cường nới lỏng tại cuộc họp tuần này. Gói biện pháp mới có thể sẽ bao gồm cắt giảm lãi suất xuống 0.1% và mở rộng chương trình kiểm soát đường cong lợi suất với trọng tâm là trái phiếu kỳ hạn 5-10 năm.

Phát triển kinh tế từ tháng 10

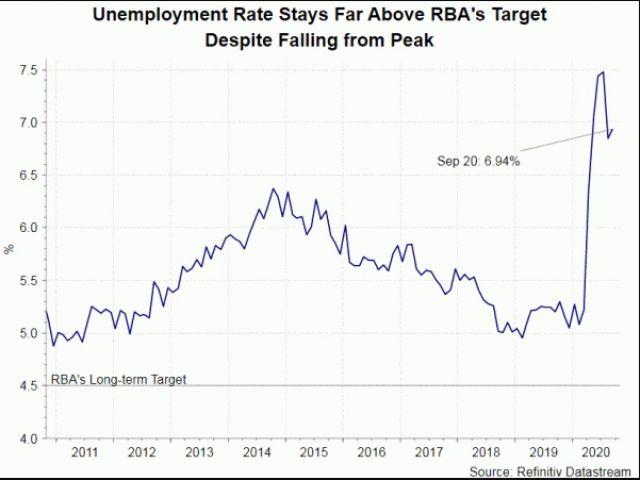

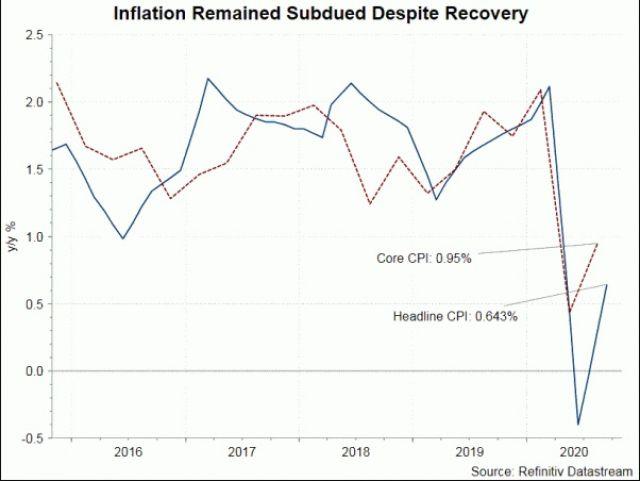

Dữ liệu kinh tế được công bố kể từ cuộc họp tháng 10 cho thấy sự cải thiện, nhưng chỉ ở tốc độ chậm. Như Thống đốc Philip Lowe đã đề xuất, thúc đẩy thị trường việc làm là “ưu tiên quốc gia”. Tuy nhiên, tỷ lệ thất nghiệp tăng cao hơn 0.1% lên 6.9% trong tháng 9. Mặc dù con số này thấp hơn dự báo là 7.1%, nhưng vẫn vượt xa mục tiêu dài hạn là 4.5%. Tổng số việc làm giảm -29.5 nghìn, trong đó số công việc toàn thời gian giảm -20.1 nghìn. Trong tháng 8, tổng số việc làm tăng 111 nghìn. Về lạm phát, CPI đã tăng lên 0.7% trong quý III so với cùng kỳ năm ngoái, từ mức -0.3% trong quý trước. Tất cả các chỉ số đều cho thấy lạm phát vẫn dưới mục tiêu của RBA là "trung bình 2-3% trong thời gian tới".

Chỉ số PMI sản xuất mới nhất đã giảm xuống 54.2 trong tháng 10 từ mức 55.4 một tháng trước. Trong khi vẫn ở vùng “mở rộng” (trên 50), đà tăng trưởng đã giảm tốc. Một số chỉ số phụ, bao gồm cả sản lượng và đơn đặt hàng mới đã mở rộng với tốc độ chậm hơn so với tháng 9. Tệ hơn nữa, việc làm đã giảm trở lại vùng “thu hẹp” trong tháng. Sự phục hồi của các hoạt động sản xuất của Úc "đã mất một số động lực vào đầu quý IV". Trong khi các biện pháp đối phó với đại dịch đang diễn ra tiếp tục đè nặng lên hoạt động sản xuất, các vấn đề hậu cần liên quan đến gián đoạn năng lực vận chuyển hàng hóa toàn cầu và các hoạt động công nghiệp tại các bến cảng của Úc cũng dẫn đến nguồn nguyên liệu đầu vào giảm, làm gián đoạn quá trình sản xuất. Sự gián đoạn hơn nữa đối với việc phân phối các nguyên liệu đầu vào sản xuất có thể ảnh hưởng đến tăng trưởng đầu ra trong những tháng tới. Trên một góc nhìn tích cực, triển vọng dài hạn vẫn lạc quan khi các nhà sản xuất hàng hóa của Úc kỳ vọng việc nới lỏng hơn nữa các biện pháp hạn chế Covid-19 và chi tiêu kích cầu của chính phủ đối với cơ sở hạ tầng sẽ thúc đẩy sản lượng cao hơn trong năm tới.

Tăng quy mô nới lỏng chính sách tiền tệ

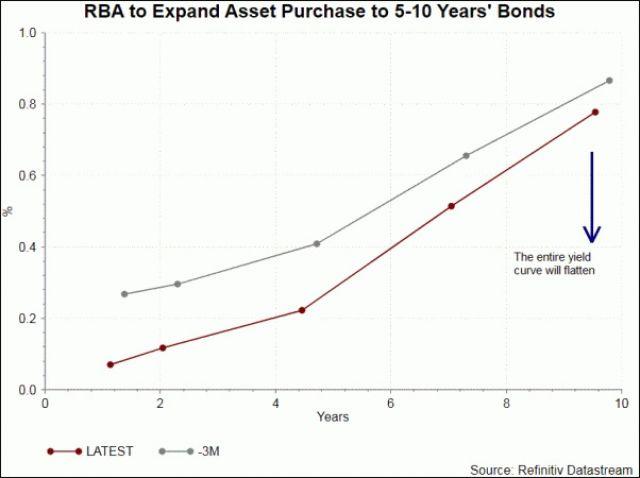

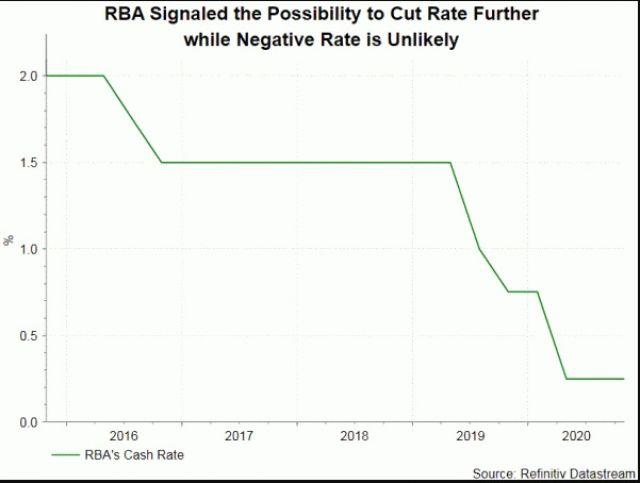

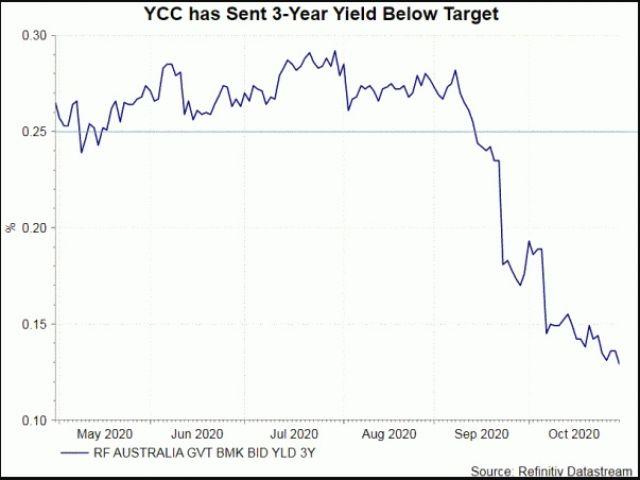

Trong biên bản cuộc họp tháng 10, RBA đã gửi một tín hiệu mạnh mẽ về việc tăng quy mô nới lỏng trong cuộc họp tiếp theo. Các thành viên “đồng ý duy trì chính sách tiền tệ hỗ trợ miễn là được yêu cầu và tiếp tục xem xét cách thức chính sách có thể hỗ trợ việc làm khi nền kinh tế mở cửa trở lại”. Các công cụ tiềm năng được thảo luận bao gồm “giảm mục tiêu lãi suất và lợi suất TPCP kỳ hạn 3 năm về 0, nhưng không về vùng âm, và mua thêm trái phiếu chính phủ kỳ hạn dài”. Do đó, chúng tôi kỳ vọng RBA sẽ công bố nới lỏng mạnh tay hơn tại cuộc họp tuần này. Gói này có thể sẽ bao gồm cắt giảm lãi suất, mục tiêu kiểm soát đường cong lợi suất (YCC) và lãi suất Quỹ cấp vốn có kỳ hạn (TFF) xuống 0.1%, từ mức 0.25% hiện tại. Trong khi đó, họ cũng sẽ mở rộng quy mô chương trình mua trái phiếu kỳ hạn 5-10 năm để giảm lợi suất trái phiếu kỳ hạn dài và kiềm chế đà tăng giá của đồng AUD.

Mặc dù việc mở rộng quy mô nới lỏng dường như đã được phản ánh đầy đủ lên gia, nó vẫn sẽ gây ảnh hưởng đến chuyển động của AUD. Ví dụ, thị trường hiện đang kỳ vọng RBA mua một số lượng cố định (100 tỷ AUD, ~ 5% GDP) Trái phiếu Chính phủ Khối thịnh vượng chung Úc (ACGBs) và chứng khoán bán chính phủ (semi-government securities) với trọng tâm là kỳ hạn 5-10 năm. Thị trường có thể tỏ ra thất vọng nếu thông báo của RBA không đi kèm với một khối lượng cụ thể. Điều này có thể khiến Aussie mạnh lên.