"Reflation Trade" - Ngôi sao mới nổi trên Phố Wall?

Thành Duy

Junior editor

Reflation - “Lạm phát quay trở lại” đang trở thành câu chuyện đầu tư lạc quan mới khi mức định giá cổ phiếu tiếp tục tăng vượt trội so với mức tăng lợi nhuận doanh nghiệp, theo quan điểm của Goldman Sachs và Tony Pasquariello.

Trước khi bắt đầu (*)

Sở dĩ gọi là “lạc quan” bởi vì động lực đằng sau đó, thứ thúc đẩy tâm lý tích cực của nhà đầu tư là kỳ vọng Fed nới lỏng chính sách tiền tệ, dẫn đến sự trở lại của lạm phát (reflation), làm tăng giá hàng hóa và kéo thêm chiến lược đầu tư nương theo kỳ vọng này (reflation trade), hay cụ thể hơn là các giao dịch đặt cược vào việc lạm phát tăng trở lại (ví dụ như nhà đầu tư kỳ vọng giá hàng hóa sẽ tăng khi Fed nới lỏng chính sách, họ sẽ mua vào các hàng hóa mà họ cho là tiềm năng). Reflation trade dàn trải trên nhiều thị trường từ chứng khoán, vàng, hàng hóa,... bất cứ loại tài sản nào mà nhà đầu tư kỳ vọng rằng giá sẽ tăng khi nền kinh tế phục hồi, lãi suất giảm và lạm phát tăng trở lại.

"Nếu Goldman Sachs dự đoán chính xác về các yếu tố quan trọng, thì bức tranh kinh tế vĩ mô sẽ vẫn tích cực: nền kinh tế Mỹ dự kiến sẽ tiếp tục tăng trưởng vượt trội so với mặt bằng chung - tốc độ tăng trưởng sẽ tăng tốc trong năm nay - với việc Fed cắt giảm lãi suất ba lần. Điều quan trọng là phải hiểu bản chất của câu chuyện này: Fed đang nới lỏng chính sách tiền tệ... trong giai đoạn phục hồi. Mặc dù giọng điệu của Fed trong tuần này có phần “hawkish”, nhưng quan điểm chung cho năm 2024 vẫn không thay đổi, tức Fed sẽ cắt giảm lãi suất."

Lãi suất, vàng và giá hàng hóa đã tăng trong vài tháng qua. Không có gì ngạc nhiên, câu chuyện đầu tư lạc quan đằng sau sự gia tăng đó đã được chú ý nhiều hơn. Điều thú vị là câu chuyện "lạm phát quay trở lại" này thường được Phố Wall nhắc lại bất cứ khi nào cần giải thích cho sự bùng nổ của giá hàng hóa. Đáng chú ý, lần cuối cùng Phố Wall tập trung vào reflation trade là vào năm 2009, như lưu ý của WSJ:

"Chiến lược đầu tư được bàn tán nhiều nhất hiện nay không phải là nhét tiền dưới gầm giường, mà là reflation trade.”

Một canh bạc mạo hiểm

Chiến lược reflation trade nổi lên và kéo dài trong khoảng hai năm, nhưng sau đó nhanh chóng lụi tàn khi tăng trưởng kinh tế quay trở lại mức 2%, cùng lạm phát và lãi suất. Như biểu đồ cho thấy, giá dầu và hàng hóa có mối tương quan rất cao. Quan trọng là giá dầu cao hơn làm giảm nhu cầu kinh tế. Khi tiêu dùng giảm, nhu cầu đối với hàng hóa nói chung cũng giảm theo. Do đó, nếu giá hàng hóa tăng trở lại như biểu đồ, thì điều đó phải phụ thuộc vào hoạt động kinh tế mạnh mẽ hơn."

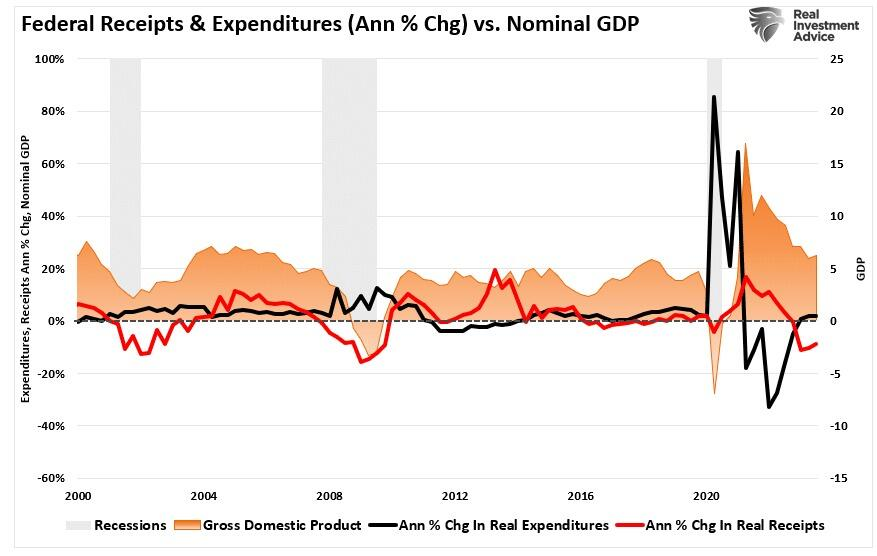

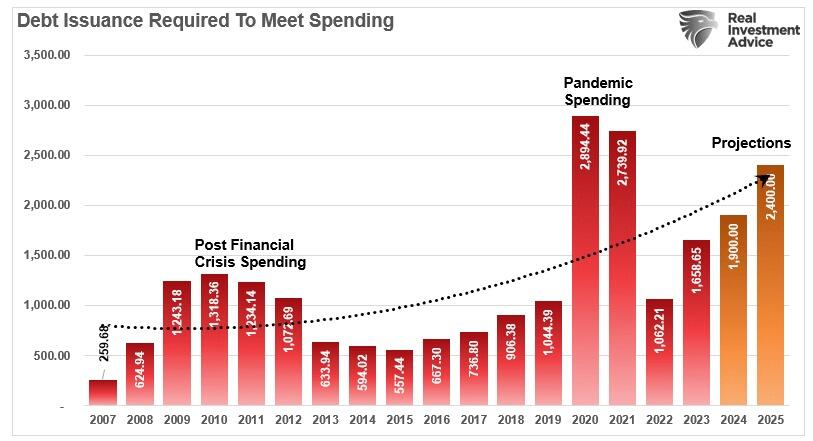

Vì vậy, chiến lược giao dịch này phụ thuộc vào sự phục hồi kinh tế toàn cầu, thường đi kèm với sự khởi sắc của các nền kinh tế sau thời kỳ suy thoái. Tuy nhiên, Mỹ chưa bao giờ rơi vào suy thoái. Như đã thảo luận trong bài viết về "Chi tiêu thâm hụt", mặc dù có nhiều dấu hiệu suy thoái như lợi suất đảo ngược, dữ liệu sản xuất và các chỉ số kinh tế hàng đầu nhưng nền kinh tế đã tránh được suy thoái nhờ các khoản chi tiêu chính phủ khổng lồ. Cụ thể:

"Một lời giải thích cho điều này là sự gia tăng trong Chi tiêu của Chính phủ Mỹ kể từ cuối năm 2022, bắt nguồn từ Đạo luật Giảm lạm phát và Đạo luật CHIPS. Lý do thứ hai là gói kích thích kinh tế trị giá 5 nghìn tỷ USD trước đó đã khiến GDP tăng trưởng đột biến. Tuy nhiên, tác động của gói kích thích này đến lạm phát và các yếu tố kinh tế khác đang diễn ra chậm hơn so với thông thường.

Trong khi tất cả đang tập trung vào reflation trade, chúng ta cần trả lời câu hỏi, liệu có nền tảng vững chắc để hỗ trợ cho một tăng trưởng kinh tế đáng kể hơn hay không. Đây chính là yếu tố duy nhất quyết định sự sống còn của chiến lược này.

Câu chuyện "lạm phát quay trở lại": Bong bóng hay thực tế?

Lãi suất và lạm phát gần đây đã tăng nhẹ, khiến các nhà đầu tư đổ xô vào vàng và hàng hóa. Tuy nhiên, sự tăng vọt của kim loại quý và hàng hóa dường như là do tâm lý đầu cơ hưng phấn hơn là do sự phục hồi kinh tế. Như đã thảo luận trong bài viết về "Cảnh báo đầu cơ", hiện tượng này có thể được giải thích như sau:

"Cơn cuồng nhiệt trên thị trường chứng khoán 'mua bất cứ thứ gì đang tăng giá' đã lan rộng từ một số ít cổ phiếu liên quan đến trí tuệ nhân tạo sang vàng và tiền kỹ thuật số."

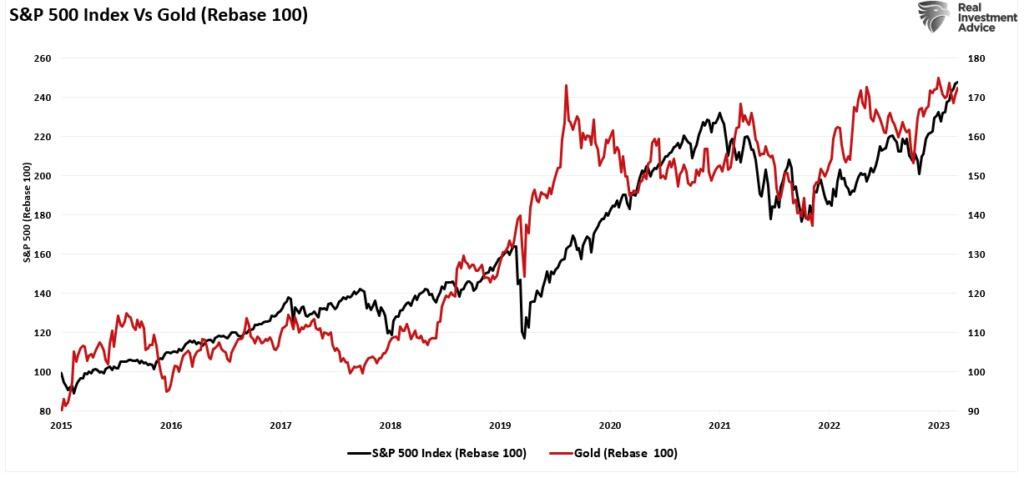

Đáng chú ý, sự gia tăng của vàng, hàng hóa và lãi suất trùng hợp với đà tăng trưởng kinh tế mạnh mẽ hơn bắt đầu từ quý 3 năm ngoái. Sự tăng trưởng kinh tế này đã thách thức dự đoán suy thoái của các nhà kinh tế. Nguyên nhân là do dòng tiền hỗ trợ khổng lồ từ các chương trình chi tiêu của chính phủ. Tuy nhiên, “gió đã đảo chiều!”

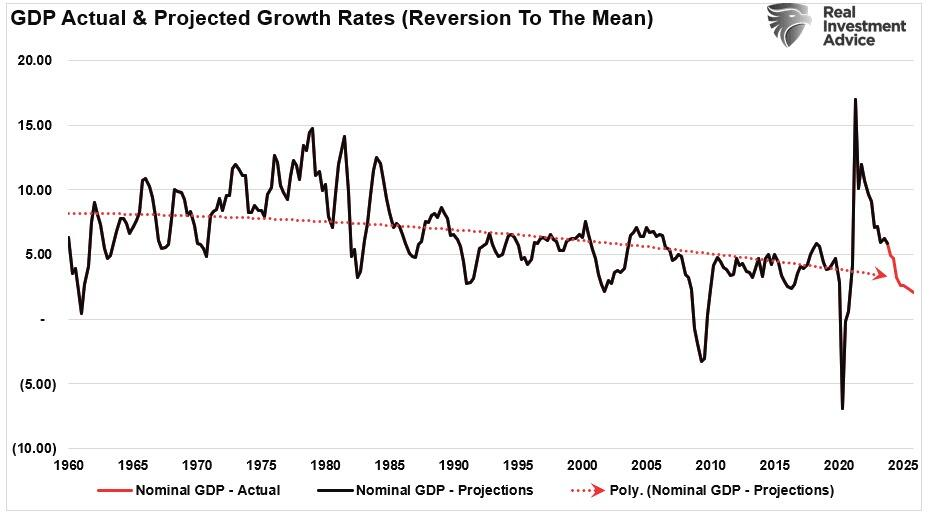

Đối với chiến lược reflation trade, khi động lực nói trên giảm đi, tăng trưởng kinh tế cũng sẽ giảm theo, như biểu đồ cho thấy. Ngay cả khi nền kinh tế tiếp tục tăng trưởng với tốc độ trung bình 2 - 2.5% mỗi quý so với cùng kỳ năm trước thì tốc độ tăng trưởng hàng năm vẫn sẽ tiếp tục chậm lại.

Vấn đề là điều này giả định rằng chính phủ sẽ tiếp tục chi tiêu mạnh tay trong suốt giai đoạn này. Tuy nhiên, nếu họ không duy trì mức chi tiêu cao, tốc độ tăng trưởng kinh tế sẽ còn giảm nhanh hơn nữa mà không có thêm các gói kích thích tài chính.

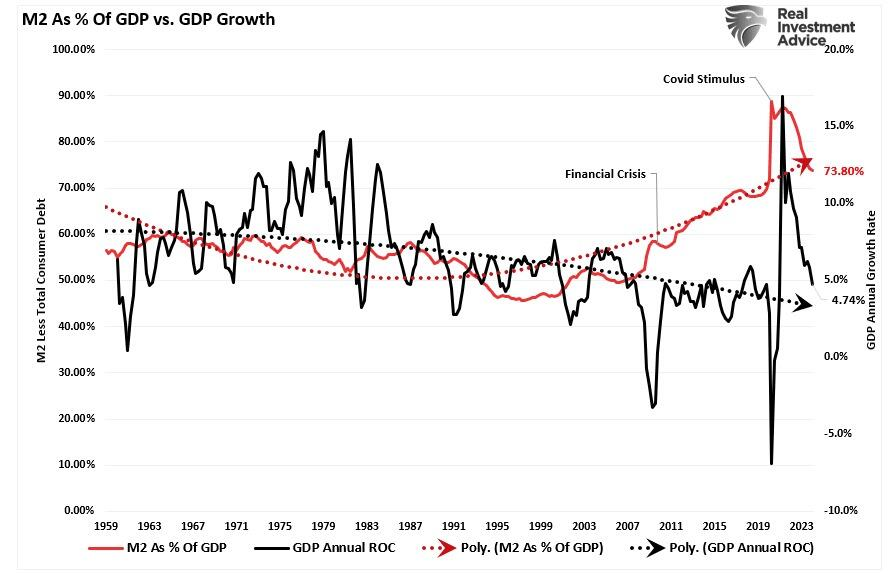

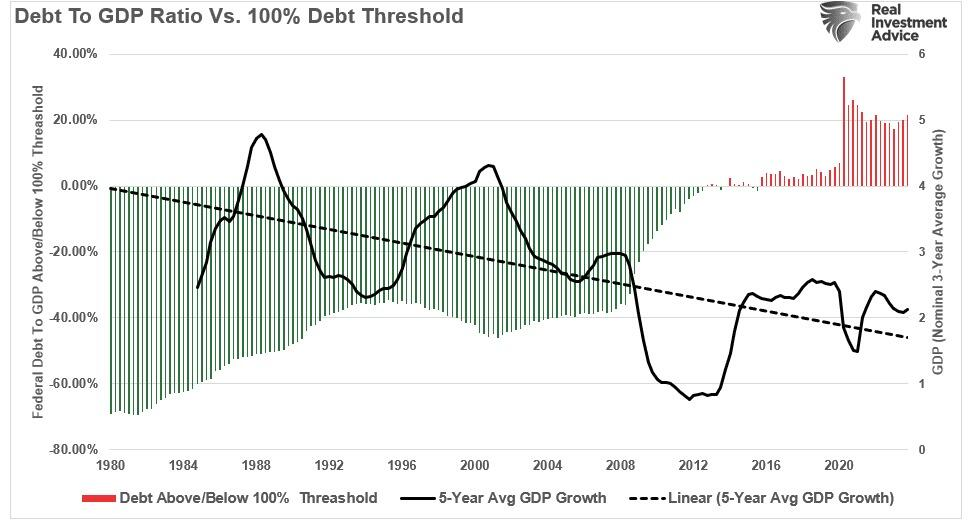

Cần nhớ rằng, việc tăng nợ công và thâm hụt không tạo ra tăng trưởng kinh tế mạnh mẽ hơn trong dài hạn. Khi nợ tăng lên, tốc độ tăng trưởng kinh tế sẽ chậm lại vì nguồn vốn được chuyển hướng từ đầu tư sản xuất sang trả nợ.

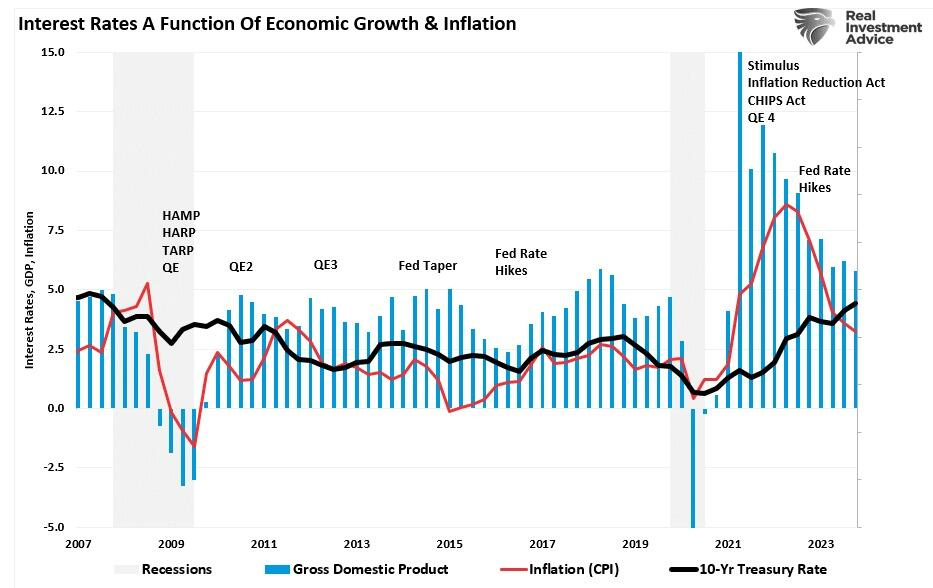

Thực tế này không có gì đáng ngạc nhiên, vì đây không phải lần đầu tiên chính phủ "all in" vào reflation trade. Như đã đề cập ở trên, sau khủng hoảng tài chính, chính phủ đã can thiệp với các chương trình HAMP, HARP, TARP và hàng loạt chương trình chi tiêu khác để "làm nóng" lại nền kinh tế.

Bây giờ, chúng ta hãy xem lại những gì đã xảy ra với lãi suất, lạm phát, vàng và hàng hóa.

Lời cảnh tỉnh của quá khứ: Bài học từ cuộc khủng hoảng tài chính 2009 vẫn còn đó

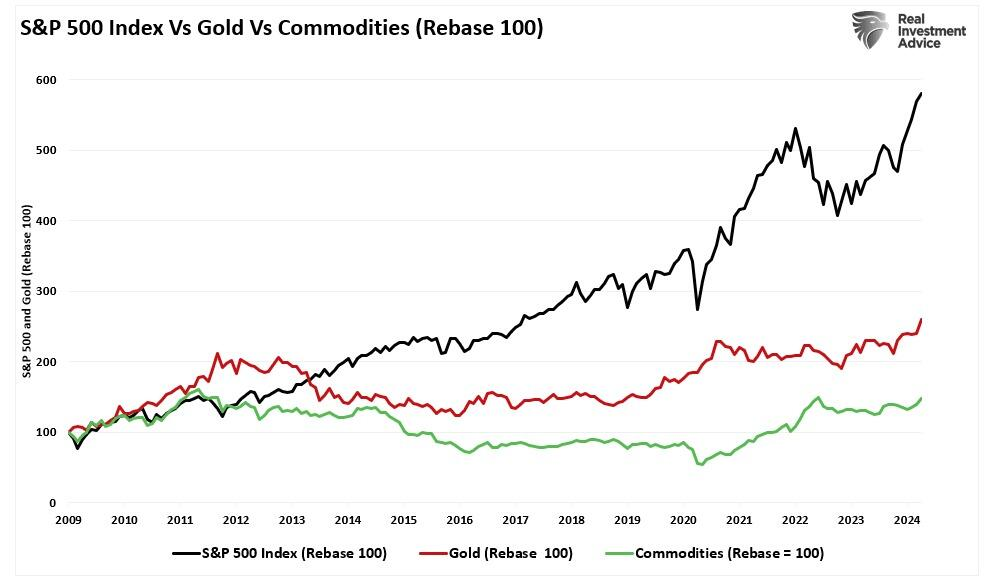

Nhìn lại quá khứ, ta thấy rằng sau "khủng hoảng tài chính" năm 2009 và giai đoạn suy thoái sau đó, chính phủ và Fed đã triển khai hàng loạt biện pháp hỗ trợ tiền tệ và tài khóa nhằm phục hồi nền kinh tế. Tuy nền kinh tế ban đầu đã có dấu hiệu hồi phục từ mức thấp của suy thoái, nhưng lạm phát, tốc độ tăng trưởng kinh tế và lãi suất vẫn ở mức thấp bất chấp những nỗ lực can thiệp liên tục.

Nguyên nhân là do “tiền rẻ” và “vòng xoáy nợ” đã dẫn đến các quyết định đầu tư sai lầm, tức là đầu tư vào các dự án hoặc tài sản không mang lại lợi ích kinh tế - xã hội, đi xa nhu cầu thực tế mà chỉ phục vụ mục đích đầu cơ hoặc kiếm lời trong ngắn hạn.

Những hoạt động đầu tư sai lầm này không những không kích thích nền kinh tế mà còn làm suy yếu hoạt động kinh doanh thực tế. Hệ quả là lạm phát bị kìm hãm và khoảng cách giàu nghèo gia tăng do hoạt động chuyển giao tài sản từ tầng lớp trung lưu sang giới siêu giàu.

Cũng trong giai đoạn đó, do kỳ vọng "lạm phát quay trở lại" lan rộng, giá hàng hóa và kim loại quý ban đầu đã tăng. Tuy nhiên, bản chất nền kinh tế dựa trên nợ nần nhanh chóng khiến đánh giá này trở nên thiếu thực tế. Các khoản đầu tư vào hàng hóa và kim loại quý cũng trở nên kém hấp dẫn so với cổ phiếu. Với thanh khoản dồi dào và lãi suất thấp đã biến cổ phiếu thành lựa chọn đầu tư hấp dẫn hơn nhiều.

Mặc dù hiệu suất tương đối của kim loại quý và hàng hóa đã tăng lên trong những tháng gần đây, nhưng đây có nhiều khả năng là do "sự hưng phấn quá mức" trên thị trường tài chính. Như đã đề cập trước đây, sự gia tăng hoạt động đầu tư theo dạng đầu cơ không phải là điều hiếm gặp trên thị trường. Hiện tại, nhiều nhóm tài sản đang có mối tương quan cao.

Tuy nhiên, mặc dù đầu tư vào vàng và kim loại quý có vẻ hấp dẫn từ góc độ đầu tư, nhưng lịch sử cho thấy các khoản đầu tư này không phải lúc nào cũng hiệu quả. Những nhà đầu tư này trong nhiều năm qua đã phải chịu đựng những thua lỗ đáng kể.

Mặc dù lần này có thể khác, câu chuyện “lạm phát quay trở lại" rất có thể sẽ lụi tàn trước thực tế nợ nần quá mức, điều này sẽ buộc chính phủ phải cắt giảm lãi suất một lần nữa.

Nếu quá khứ có thể lặp lại, thì có khả năng sự lạc quan xoay quanh câu chuyện "lạm phát quay trở lại" sẽ một lần nữa gây thất vọng. Điều này đặc biệt đúng khi tình trạng nợ nần và những lựa chọn chính sách kém cỏi tiếp tục bào mòn thêm tầng lớp trung lưu thêm nữa.

Zero Hedge