Số liệu lạm phát tiếp tục gây bất ngờ có đủ làm Fed thay đổi chính sách của mình?

Nguyễn Ngọc Mai

Analyst

Chỉ số giá tiêu dùng đã tăng cao hơn dự kiến trong tháng 5. Tuy nhiên, sự gia tăng lạm phát có vẻ chỉ là tạm thời và vẫn chưa cần thiết để thúc đẩy Cục Dự trữ Liên bang (Fed) thắt chặt chính sách ngay bây giờ.

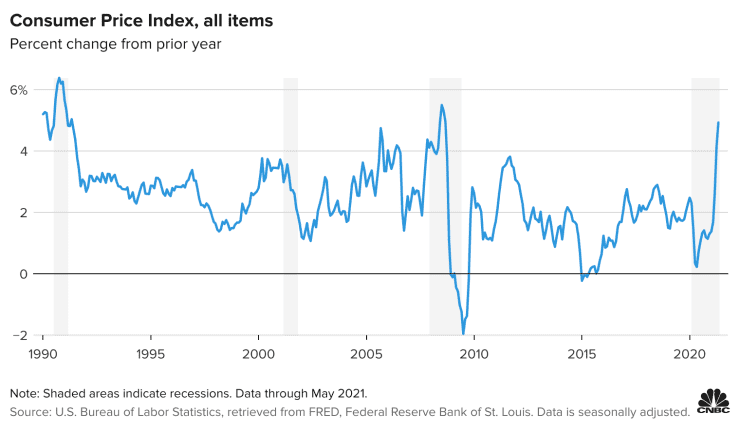

Chỉ số giá tiêu dùng tăng 5% trong tháng 5 so với cùng kỳ năm ngoái - mức cao nhất kể từ mùa hè năm 2008, khi giá dầu tăng chóng mặt. Nếu không bao gồm giá lương thực và năng lượng, CPI lõi tăng 3.8% so với cùng kỳ năm ngoái - mức cao nhất kể từ năm 1992. Giá xe hơi và xe tải đã qua sử dụng tăng mạnh 7.3%, đóng góp tới 1/3 con số lạm phát đó.

Các quan chức Fed đã mô tả giai đoạn lạm phát cao hiện nay là nhất thời - có nghĩa là nó sẽ chỉ tồn tại trong thời gian ngắn. Họ đã kỳ vọng giá sẽ tăng cao trong vài tháng do nhu cầu bị dồn nén và sự chậm trễ của chuỗi cung ứng. Sự so sánh với mức độ yếu kém của năm ngoái - vào thời điểm nền kinh tế gần như đóng cửa - cũng là một nguyên nhân.

John Briggs của NatWest Markets cho biết: “Sự gia tăng lạm phát đã mạnh hơn dự kiến, nhưng có vẻ nó vẫn chỉ là tạm thời”. "[Các quan chức Fed] có thể bỏ qua mức tăng này nhờ việc nhấn mạnh từ "tạm thời"".

Cục Dự trữ Liên bang sẽ họp vào ngày 15 và 16 tháng 6. Có một số suy đoán trên thị trường rằng nếu lạm phát quá nóng, ngân hàng trung ương có thể thay đổi khung thời gian thực hiện quá trình thu hẹp quy mô mua trái phiếu.

Các nhà kinh tế kỳ vọng bước đầu tiên hướng tới việc nới lỏng sẽ là khi Fed thảo luận công khai quyết định cắt giảm 120 tỷ USD trái phiếu Kho bạc và chứng khoán thế chấp (MBS) được thực hiện mỗi tháng.

Được biết, chương trình mua trái phiếu, hay còn gọi là chương trình “nới lỏng định lượng”, được thiết kế để tạo tính thanh khoản và giữ lãi suất ở mức thấp.

Sau khi bắt đầu thảo luận về chương trình trái phiếu của mình, ngân hàng trung ương dự kiến sẽ đợi vài tháng trước khi chính thức cắt giảm dần các giao dịch mua cho đến khi nó về 0. Sau đó, Fed sẽ xem xét tăng lãi suất mục tiêu của mình từ 0. Tuy nhiên, điều đó không được mong đợi cho đến năm 2023.

Nhiều nhà kinh tế mong đợi Fed sẽ đề cập tới việc giảm mua trái phiếu tại Hội nghị Jackson Hole cuối tháng 8, trước khi chính thức thực hiện vào cuối năm 2021 hoặc năm sau.

Mark Zandi, nhà kinh tế trưởng tại Moody’s Analytics, cho biết có bằng chứng thể hiện rằng áp lực giá có thể là thoáng qua, như Fed kỳ vọng.

“Sự tăng trưởng về giá cả diễn ra khi các mặt hàng bắt đầu được bình thường hoá. ... Khách sạn và dịch vụ thuê ô tô, xe đã qua sử dụng, sự kiện thể thao và nhà hàng. Mọi người đều đang trở lại bình thường, vì vậy, giá cả đang trở lại như trước đại dịch ” - Zandi cho biết

Tuy nhiên, ông nhấn mạnh rằng còn quá sớm để khẳng định lạm phát sẽ không kéo dài hơn dự kiến của Fed. “Còn quá sớm để kết luận tất cả những điều này chỉ là tạm thời và đà tăng lạm phát lõi sẽ giảm khi chúng ta vượt đi qua gia đoạn bình thường hóa giá cả”. Ông kỳ vọng khi đợt tăng vọt kết thúc, lạm phát sẽ ở mức cao hơn trước đại dịch.

Fed cho biết họ sẽ chấp nhận lạm phát vượt quá mục tiêu 2% và sẽ xem xét phạm vi trung bình cho những lần gia tăng đó. Điều đó có nghĩa là họ đã cam kết ngừng tăng lãi suất ngay khi thấy rủi ro lạm phát gia tăng - như đã từng làm trong quá khứ.

Các thị trường tài chính đã khiến CPI tăng vọt và chứng khoán cũng đã tăng sau báo cáo ET. Chỉ số Dow tăng hơn 200 điểm. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng nhẹ ở mức 1.49%, sau khi đạt mức 1.53%. Lợi suất và giá cả có mối liên hệ nghịch. Lo ngại lạm phát thúc đẩy Fed thay đổi chính sách sớm hơn dự kiến sẽ khiến lợi suất tăng cao hơn nhiều.

Các yếu tố thúc đẩy giá cả

Các nhà kinh tế cho biết, trong khi một số mức tăng khá đáng ngạc nhiên, thì đà tăng được thúc đẩy do một số yếu tố chính đối với chỉ số CPI vẫn tương đối thấp.

Nhà kinh tế trưởng Diane Swonk của Grant Thornton cho biết: “ Yếu tố xe đã qua sử dụng là một ví dụ. “Điều đáng ngạc nhiên là nó vẫn có giá khá thấp và đang đi lên từ mức giảm. Chúng ta cần phải theo dõi thêm điều đó, nhưng cá nhân tôi sẽ kỳ vọng rằng giá nhà vẫn sẽ còn nhiều dư địa để tăng cao hơn”.

Giá nhà ở chiếm tới hơn 30% cấu phần CPI. Chỉ số giá nhà đã tăng 0.3% trong tháng 5 và 2.2% trong 12 tháng qua. Tiền thuê nhà đã tăng 0.2% và chỉ số tiền thuê nhà tương đương của chủ sở hữu - hoặc số tiền giả định mà chủ nhà sẽ tính phí cho thuê - tăng 0.3%. Dịch vụ lưu trú xa nhà chỉ tăng 0.4%, sau khi tăng 7.6% trong tháng Tư.

Một thành phần quan trọng khác, chăm sóc y tế, giảm 0.1% sau khi tăng trong bốn tháng trước đó. Giá khám bệnh chỉ tăng 0.9% trong 12 tháng qua, mức tăng nhỏ nhất kể từ giai đoạn kết thúc vào tháng 3 năm 1941.

“Khám bệnh và nhà ở là hai thành phần rất lớn của lạm phát. Giá của chúng rất khó giảm và là lý do để cho rằng lạm phát tăng mức cao nhưng sẽ không gây vấn đề” - Zandi nói. "Lý do cho sự lạc quan như vậy là do dịch vụ chăm sóc y tế và nhà ở". Ông cho biết việc mở rộng Đạo luật Bảo vệ Bệnh nhân và Chăm sóc Sức khỏe Hợp túi tiền đã giúp giảm chi phí y tế.

Grant Thornton’s Swonk cho biết bà không kỳ vọng nhiều vào khả năng Fed hành động vào tuần tới và báo cáo lạm phát không thay đổi điều đó.

Đề cập tới trái phiếu kho bạc kỳ hạn 30 năm, bà Swonk cho biết: “Khả năng phục hồi đáng kể của trái phiếu kỳ hạn dài, mang lại cho Fed cơ hội để suy nghĩ về việc cắt giảm, do các thị trường tài chính đang mua nó khi lạm phát tăng đột biến”.

Các nhà đầu tư đã mua trái phiếu kho bạc kỳ hạn 10 năm và 30 năm kể từ khi có kết quả báo cáo việc làm tháng 5 kém hơn dự kiến. Lợi suất TPCP kỳ hạn 30 năm đã giảm xuống còn 2.16%. Lợi suất trái phiếu chuyển động ngược chiều với giá của nó.

Hiện tại, các nhà đầu tư không lo sợ Fed sẽ sớm hành động, nhưng Swonk cho biết, Fed sẽ cần một vài báo cáo lạm phát "nóng" nữa để điều này thực sự diễn ra.

“Nó cao hơn mức mà [các quan chức Fed] kỳ vong và gây ngạc nhiên nhờ đà tăng của mình. Tôi đoán là nó sẽ kéo dài hơn Fed mong đợi nhưng cuối cùng thì nó cũng sẽ chấm dứt".

Tuy nhiên, bà vẫn hy vọng Fed sẽ đợi đến cuối mùa hè để tuyên bố về việc thay đổi quy mô mua trái phiếu của mình.

“Tôi luôn mong đợi chủ đề thu hẹp này được bàn luận cởi mở hơn tại cuộc họp ở Jackson Hole. Nó không thay đổi quan điểm của tôi. Một số người nghĩ rằng Fed sẽ tiến gần hơn đến mục tiêu toàn dụng việc làm trước khi họ bắt đầu thu hẹp quy mô kích thích ” - Swonk nói.

Bà phát biểu dựa trên một số dữ liệu trong báo cáo CPI kết hợp với dữ liệu việc làm. Nền kinh tế đã tạo ra 559,000 việc làm trong tháng 5, ít hơn khoảng 100,000 việc làm so với dự kiến.

“Nếu bạn nhìn vào sự kết hợp của các sự kiện - giá xe đã qua sử dụng, chi phí bảo hiểm trên xe, tất cả những thứ này đều tăng tốc và giờ chúng đang phục hồi. Swonk cho biết, giá đã tăng hơn 50% so với một năm trước. “Tất cả những điều này đang khiến người lao động khó kiếm được công việc lương thấp”.

CNBC