Tại sao Phố Wall vẫn đổ xô vào quỹ ETF trái phiếu dù đang lỗ hàng chục tỷ USD?

Hoàng Thế Vinh

Junior Analyst

Trong cả năm, các chuyên gia Phố Wall đã đổ số tiền kỷ lục vào quỹ ETF trái phiếu chính phủ lớn nhất thế giới với kỳ vọng rằng lãi suất đã đạt đỉnh điểm. Đây có lẽ là quyết định sai lầm khi khoản lỗ của họ trong năm nay đã lên tới 10 tỷ USD - nhưng điều đó không ngăn cản những người mua dò đáy.

Lý do lớn nhất: Trái phiếu chính phủ chỉ cần hồi phục nhẹ cũng có thể mang lại lợi nhuận lớn .

Bất chấp các dấu hiệu cho thấy áp lực lạm phát vẫn còn, quỹ ETF trái phiếu chính phủ iShares kỳ hạn trên 20 năm (TLT) trị giá 39 tỷ USD đã thu hút kỷ lục 17.6 tỷ USD tính đến thời điểm hiện tại trong năm nay. Đó là số tiền lớn thứ ba trong số hơn 3,300 quỹ ETF niêm yết tại Mỹ.

Nhu cầu chỉ tăng lên khi quỹ ngày càng lao dốc, điều này được thấy rõ trong phiên giao dịch hôm thứ Năm với cuộc đấu thầu trái phiếu chính phủ kỳ hạn 30 năm dấy lên nhiều lo lắng cho thị trường. ETF này đã giảm khoảng 50% so với mức đỉnh năm 2020, ngay cả khi có dấu hiệu phục hồi vào đầu tuần này khi xung đột ở Trung Đông kích thích nhu cầu phòng hộ.

Nhà phân tích ETF cấp cao Eric Balchunas cho biết: “TLT là biểu tượng cho cuộc chiến chống lại Fed với kỳ vọng họ sẽ khiến nền kinh tế sụp đổ và buộc phải hạ lãi suất. Những người vào tiền TLT đều là những trader chuyên nghiệp, họ không phải dân nghiệp dư.”

TLT giảm 2.7% trong phiên thứ Năm, phiên giảm ít nhất kể từ tháng 5.

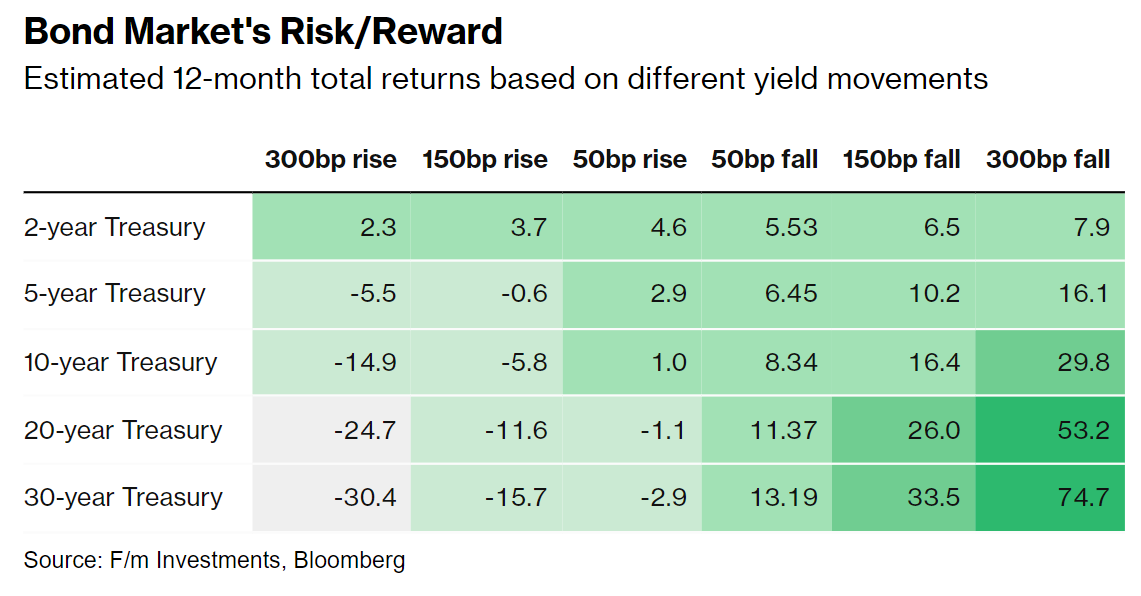

Theo dữ liệu từ F/m Investments, với lợi suất trái phiếu chính phủ kỳ hạn 20 năm dao động gần 5%, việc giảm 50 điểm cơ bản sẽ mang lại tổng lợi nhuận hơn 11% trong 12 tháng tới. Mặt khác, mức tăng 50 điểm cơ bản sẽ chỉ dẫn đến mức lỗ khoảng 1.1%.

Theo Karissa McDonough, chiến lược gia trái phiếu tại Nottingham Trust: “Tỷ lệ lợi nhuận/rủi ro cua trái phiếu là vô cùng thuận lợi. Lợi suất 10 năm chỉ cần giảm nhẹ, bạn cũng có thể có tỷ suất sinh lời 2 con số.”

Bình luận này đã giúp các nhà đầu tư trái phiếu giữ vững niềm tin trong bối cảnh áp lực giá cũng như nguồn cung trái phiếu chính phủ tăng cao. Bloomberg Intelligence ước tính rằng TLT đã thất thiệt hơn 10 tỷ đô la trong năm nay, dựa trên tài sản hiện tại của quỹ so với dòng vốn của nó, nhiều thứ ba so với bất kỳ quỹ ETF nào vào năm 2023.

Dù trái phiếu khắp các kỳ hạn sẽ hưởng lợi từ việc lãi suất giảm, trái phiếu dài hạn, với mức độ nhạy cảm cao hơn, sẽ hưởng hợi nhiều hơn. Lợi nhuận tiềm năng của trái phiếu kỳ hạn ngắn không lớn như vậy. Với lợi suất trái phiếu kỳ hạn 2 năm ở mức gần 5.07%, lợi suất tăng 50 điểm cơ bản vẫn sẽ mang lại lợi nhuận khoảng 4.6% dựa trên mức lợi suất hiện tại, nhưng lợi suất giảm 50bp cũng chỉ đem lại lợi nhận 5.5%.

Ông Alexander Morris, chủ tịch kiêm CIO của F/m cho biết: “Lợi suất hiện tại đủ cao để tạo ra lợi nhuận đáng kể, và nếu chấp nhận được rủi ro dài hạn, bạn sẽ nhận được nhiều tiền. Nếu bạn muốn kiếm được số tiền này, bạn sẽ phải chấp nhận biến động ngắn hạn được khuếch đại bởi mức độ nhạy cảm với lãi suất, nhưng nếu bạn mua vào hôm nay, bạn sẽ được hưởng lợi và đây là cơ hội chỉ có một.”

Thị trường quyền chọn cũng đang phản ánh tâm lý bullish. Dữ liệu của Bloomberg cho thấy open interest hợp đồng mua TLT gần đạt mức cao nhất trong 20 năm so với các hợp đồng đánh xuống.

Một lý do khác cho nhu cầu trái phiếu nhạy cảm với lãi suất: Nếu nền kinh tế Mỹ rơi vào suy thoái, trái phiếu tăng sẽ bù cho phần lỗ của cổ phiếu trong danh mục đầu tư.

Chuyên gia Ben Kirby tại Thornburg Investment Management cho biết: “Chúng tôi nghĩ rằng gia tăng vị thế với trái phiếu nhạy cảm cao sẽ hợp lý. Thông thường khi suy thoái, lợi suất sẽ giảm vài trăm điểm cơ bản tùy vào kỳ hạn. Bạn thực sự có một tài sản phòng hộ cho danh mục đầu tư của mình để bù đắp cho sự suy yếu của cổ phiếu."

Bloomberg