Tàn dư cuộc chiến chống lạm phát của Mỹ vẫn còn đó!

Huyền Trần

Junior Analyst

Cuộc chiến chống lạm phát của Mỹ đang hạ nhiệt, nhưng tác động của giai đoạn khó khăn vẫn còn kéo dài, với nhiều người phải tìm đến các trại tạm trú và ngân hàng thực phẩm do chi phí sinh hoạt tăng cao. Nhiều gia đình vẫn gặp khó khăn trong việc đáp ứng nhu cầu cơ bản do giá cả tăng vượt mức thu nhập. Trong khi đó, những người sở hữu tài sản, như cổ phiếu và bất động sản, lại được hưởng lợi từ sự gia tăng giá trị của tài sản trong bối cảnh kinh tế cải thiện.

Những người có việc làm bắt đầu tìm đến các trại tạm trú cho người vô gia cư ở Atlanta. Các gia đình không đủ khả năng thanh toán hóa đơn thực phẩm đang nhu cầu tăng tại một ngân hàng thực phẩm ở Boston. Sacramento đang đối mặt với tình trạng thiếu hụt nhà ở nghiêm trọng. Trong khi đó, nhiều báo cáo về việc tăng lương liên tục xuất hiện và một người nghỉ hưu bán thời gian gần Pittsburgh đang hài lòng với số tiền tiết kiệm của mình.

Cuộc chiến của Mỹ với lạm phát cao ngất ngưởng, cùng với thời kỳ lãi suất cao để kiềm chế lạm phát cuối cùng cũng đang dần khép lại. Giá cả đang dần trở về mức tăng ổn định, đến nỗi Fed đã bỏ phiếu vào thứ Tư để hạ lãi suất lần đầu tiên sau hơn bốn năm.

Mặc dù thời kỳ kinh tế hỗn loạn do đại dịch sắp đến hồi kết, những ảnh hưởng của giai đoạn này sẽ còn kéo dài. Có nhiều dấu hiệu tích cực đáng để ăn mừng. Lạm phát đã giảm mà không gây ra một cuộc suy thoái kinh tế lớn, điều mà ít nhà kinh tế nghĩ là có thể xảy ra. Người tiêu dùng vẫn chi tiêu mạnh mẽ. Nhiều năm tăng trưởng việc làm và tăng lương ổn định đã giúp cải thiện đời sống của nhiều lao động, và sự tăng giá của cổ phiếu đang làm gia tăng các tài khoản hưu trí.

Tuy nhiên, những năm qua cũng mang đến nhiều thách thức lớn và kéo dài. Giá cả hiện nay vẫn cao hơn nhiều so với trước đại dịch, khiến nhiều gia đình gặp khó khăn trong việc thích nghi. Một số người thấy mức lương của họ không theo kịp chi phí sinh hoạt. Dù có người vẫn giữ được mức thu nhập đủ để bù đắp lạm phát, nhưng ký ức về những ngày giá trứng và tiền thuê nhà rẻ hơn vẫn còn, làm họ không khỏi "sốc giá." Trên khắp nước Mỹ, khả năng chi trả nhà ở đã giảm mạnh, và để đảo ngược xu hướng này có thể cần nhiều thời gian cũng như những thay đổi về chính sách. Một số tín hiệu đáng lo, nhưng cũng có những điểm sáng. Tất cả đều cho thấy cách mà giai đoạn này để lại dấu ấn lâu dài. Khả năng trả tiền thuê nhà đang trở nên khó khăn hơn, như trường hợp của một trại tạm trú cho người vô gia cư ở Atlanta.

Mạng lưới các trại tạm trú của Atlanta Mission với gần 800 giường đã luôn kín chỗ. Nhưng từ sau đại dịch, Tensley Almand, giám đốc điều hành tổ chức, nhận thấy có một sự thay đổi rõ rệt về đối tượng cư trú. Thay vì những người vô gia cư lâu năm, ngày càng có nhiều người lần đầu tiên mất nhà phải tìm đến nơi trú ẩn. Nhiều người trong số họ có việc làm nhưng vẫn không đủ để chi trả cuộc sống. Ông chia sẻ

“Những câu chuyện chúng tôi nghe từ khách hàng của mình là: ‘Tiền thuê nhà tăng. Tôi không kham nổi,’” và “Số lượng người thiếu việc làm, không kiếm đủ để trang trải chi phí, chúng tôi nghe thấy điều đó liên tục."

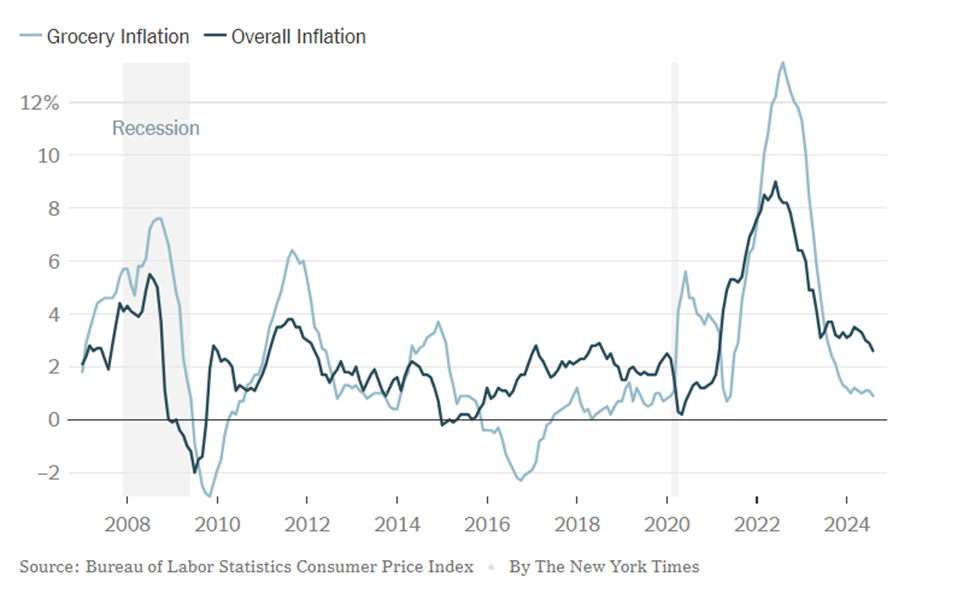

Chi phí nhà ở đã tăng vọt trong vài năm qua. Giá thực phẩm cũng bùng nổ vào năm 2022, nhưng hiện tại đã tăng với tốc độ chậm hơn.

Dù lương đã tăng nhanh hơn lạm phát trong một năm rưỡi qua, nhưng gánh nặng từ hóa đơn thực phẩm và tiền thuê nhà cao vẫn đè nặng lên nhiều gia đình.

Người thu nhập thấp thường phải dành phần lớn thu nhập của họ cho các nhu cầu thiết yếu này. Với những người làm việc bán thời gian hoặc có giờ làm không ổn định, việc trang trải chi phí sinh hoạt cơ bản vẫn rất khó khăn, ngay cả khi lương tăng.

Những gì ông Almand chứng kiến ở Atlanta phản ánh xu hướng chung của cả nước. Tình trạng vô gia cư đã tăng nhẹ trong vài năm qua, theo các cuộc khảo sát. Đồng thời, tỷ lệ nghèo đói cũng đang gia tăng, theo dữ liệu mới nhất của Cục Điều tra Dân số năm 2023.

Lạm phát giá thực phẩm tăng mạnh, rồi dần hạ nhiệt

Giá thực phẩm tăng nhanh hơn nhiều so với mức tăng chung vào năm 2022, nhưng gần đây đã giảm đáng kể.

Trên thực tế, điều này đánh dấu một sự thay đổi gần đây. Ban đầu, tỷ lệ nghèo đói giảm mạnh vào đầu đại dịch nhờ các khoản hỗ trợ như séc, bảo hiểm thất nghiệp bổ sung và tín dụng thuế cho các gia đình có thu nhập thấp. Nhưng khi những hỗ trợ này dần biến mất, lạm phát lại tăng vọt. "Chúng tôi thấy nhiều người gặp khó khăn vì tháng thì dài hơn tiền," ông Almand chia sẻ.

Một ngân hàng thực phẩm ở Boston cũng nhận thấy người Mỹ có thu nhập thấp đang vật lộn với tình trạng thiếu an ninh lương thực. Không chỉ có chi phí nhà ở mà cả giá thực phẩm cũng khiến người dân khó khăn khi chi phí leo thang. Jonathan Tetrault, phó chủ tịch phụ trách cộng đồng và hoạt động của Ngân hàng Thực phẩm Greater Boston, cho biết nhu cầu hỗ trợ thực phẩm đã tăng mạnh từ khi đại dịch bắt đầu và với chi phí thực phẩm cao.

Ngân hàng thực phẩm đã cung cấp hơn 100 triệu pound thực phẩm mỗi năm kể từ năm 2020, so với chưa đến 70 triệu cân vào năm 2019. Ông cũng cho biết: "Rất khó khăn cho những người có thu nhập thấp để đủ sống," khi họ phải chi trả cho thực phẩm, nhà ở và các nhu cầu khác như thuốc men.

Mặc dù lương đã tăng nhanh hơn lạm phát trong thời gian gần đây, ông nhấn mạnh rằng xu hướng tích cực này không đúng với tất cả mọi người, đặc biệt là đối tượng của ngân hàng thực phẩm. Ông nói "Nạn đói không còn là tình trạng khẩn cấp nữa," và "Đó trở thành một trải nghiệm hàng ngày, khi chi phí không khớp với thu nhập."

Người lao động tầng lớp trung lưu cũng bị ảnh hưởng bởi giá cả tăng cao. Một ví dụ điển hình là Ruby Webb, 60 tuổi, nhân viên tại Sở Cảnh sát New York từ năm 2015. Gần đây, bà cảm thấy tiền lương không còn đủ thoải mái. Bà chứng kiến giá thực phẩm, tiền thuê nhà và cáp truyền hình tăng cao. Dù đã nhận tăng lương, nhưng điều này không đủ để bù đắp cho chi phí leo thang. Điều này khiến bà phải thận trọng hơn khi mua sắm và chỉ mua những gì cần thiết. Giá cả cũng ảnh hưởng đến kế hoạch nghỉ hưu của bà. Bà giờ dự định làm việc đến 67 tuổi thay vì nghỉ hưu ở tuổi 65, vì biết rằng chi phí có thể vẫn cao hơn dự tính ban đầu.

Dù lạm phát đang hạ nhiệt nhưng điều này không mang lại nhiều sự nhẹ nhõm cho bà. Như nhiều người Mỹ khác, bà tập trung vào giá cả thực tế hơn là tỷ lệ lạm phát, tức là mức giá hiện tại so với trước đây.

Khi nói về thực phẩm như thịt, bà chia sẻ: "Giá cao hơn nhưng lại ít hơn cho số tiền mình bỏ ra."

Hiệu ứng này có thể sẽ giảm dần theo thời gian, đặc biệt nếu nền kinh tế Mỹ tránh được suy thoái trong những năm tới. Nhiều người đã thấy tiền lương của họ tăng hơn mức giá cả: Tăng trưởng lương đặc biệt mạnh đối với những người có thu nhập thấp trong năm 2022 và phần lớn năm 2023. Dù tốc độ tăng lương đã chậm lại, nhưng nếu tiếp tục tích lũy, ngày càng nhiều người có thể bắt kịp với giá cả đã tăng gần đây. Tuy nhiên, niềm tin tiêu dùng vẫn còn tương đối thấp, cho thấy chi phí cao vẫn là nỗi lo lớn cho tâm lý toàn quốc.

Các khoản vay kinh doanh hiện vẫn có nhưng không dễ tiếp cận, như trường hợp của một doanh nhân ở Virginia. Các nhà hoạch định chính sách kinh tế Mỹ hiểu rõ hậu quả mà lạm phát gây ra. Đó là lý do Fed đã tăng mạnh lãi suất từ năm 2022 để làm chậm lại nền kinh tế và kiểm soát giá cả.

Tuy nhiên, việc tăng lãi suất cũng mang lại những tác động riêng. Lãi suất cao hơn được áp dụng nhằm hạ nhiệt cho nền kinh tế. Một trong những cách thực hiện điều này là làm cho việc vay tiền để khởi nghiệp hoặc mở rộng doanh nghiệp trở nên tốn kém hơn.

Dữ liệu từ Fed cho thấy tín dụng vẫn đang được cấp cho các doanh nghiệp, nhưng ngày càng ít công ty nhận được phê duyệt đầy đủ cho các yêu cầu vay và hạn mức tín dụng, cho thấy việc vay mượn đã trở nên khó khăn hơn.

Reza Mohammadi, 42 tuổi, đến Mỹ vào năm 2022 sau khi rời Afghanistan. Ông ước mơ mở một tiệm may như tiệm mà ông đã điều hành ở quê nhà, nhưng việc xin khoản vay nhỏ để thực hiện mục tiêu này mất khá nhiều thời gian. Ông không có lịch sử vay mượn ở Mỹ, có một gia đình lớn và bị coi là rủi ro đối với các ngân hàng. “Họ đã nói với tôi, ‘Reza, điều đó không khả thi,’” ông nhớ lại.

Dù gặp khó khăn, như nhiều doanh nhân khác, ông Mohammadi cuối cùng đã thành công. Ông đã vay được tiền nhờ sự giúp đỡ của một người bạn có mối quan hệ với một nhà cho vay. Lãi suất khoản vay của ông khoảng 6%, thấp hơn so với mức lãi suất doanh nghiệp hiện tại, thường từ 6-12%.

Mặc dù mất thời gian để có được tài chính, công ty mới của ông hiện đang hoạt động tốt, cùng với nhiều doanh nghiệp khác khi người tiêu dùng Mỹ vẫn đang chi tiêu và nền kinh tế vẫn mạnh. Ông đã mở tiệm may vào đầu năm nay tại khu phố Old Town ở Alexandria, Virginia, và đã đủ khả năng chi trả chi phí.

“Nhìn chung, tôi cảm thấy hài lòng,” ông chia sẻ.

Thị trường mua bán nhà đang chậm lại, nhưng một đại lý ở Sacramento và một người mua ở Houston cho thấy có sự thay đổi.

Mike Cendejas, 45 tuổi, là một đại lý bất động sản ở Sacramento, làm việc với cả người bán và người mua. Khi lãi suất của Fed tăng cao, ông đã chứng kiến thị trường địa phương của mình giảm nhiệt nhanh chóng. “Mọi thứ gần như dừng lại,” ông nói. Sau khi lãi suất tăng vọt vào mùa hè năm 2022 và ông “cảm giác như một thành phố ma.”

Tuy nhiên, ông Cendejas cho biết chỉ cần có kỳ vọng lãi suất sẽ giảm cũng đủ để làm sống lại thị trường địa phương. Những người đã vay thế chấp với lãi suất thấp trong những năm 2010 hoặc năm 2020 giờ đây sẵn sàng hơn khi lãi suất giảm.

“Chúng tôi đã thấy số lượng bất động sản rao bán tăng lên,” ông nói. “Tôi cảm thấy lạc quan. Nghĩ về năm 2025, tôi tin rằng tình hình sẽ tốt hơn so với 2023 và 2024.”

Người mua nhà cũng đang trở lại. Tại Houston, Edison Lamsal, 32 tuổi, đã chờ đợi nhiều năm để mua nhà. Tuy nhiên, anh và vợ đã quyết định hoãn lại khi giá và lãi suất tăng cao. Giờ đây, anh cảm thấy đã đến lúc. Là một kỹ sư, anh đang có công việc ổn định: hiện tại, anh làm quản lý dự án tại một công ty sản xuất máy bơm nước và vừa được thăng chức và tăng lương. Gần đây, khi lãi suất thế chấp bắt đầu giảm, anh quyết định thực hiện bước đi này. Anh và vợ đã ký hợp đồng mua một ngôi nhà mới xây trị giá 455,000 USD. Mặc dù giá này cao hơn nhiều so với mức 290,000 USD mà ngôi nhà đó được bán vào cuối năm 2020, nhưng chi phí vay hiện tại khiến anh có thể chấp nhận.

“Giá đang giảm nhẹ, vì vậy tôi quyết định đã đến lúc mua,” anh nói. “Có vẻ như giá sẽ không trở về mức trước Covid sớm.”

Đối với những người đã sở hữu tài sản, thời kỳ này cũng mang lại nhiều lợi ích, như một người sắp nghỉ hưu ở Pittsburgh đã cho thấy.

Dĩ nhiên, không phải ai cũng gặp khó khăn trong thời kỳ tăng giá nhanh chóng và lãi suất cao. Đây cũng là giai đoạn tăng trưởng kinh tế vững mạnh, giá cổ phiếu tăng và giá nhà ổn định, mang lại lợi ích cho nhiều người sở hữu tài sản, đặc biệt là những người có điều kiện tốt trước giai đoạn này.

Oren Spiegler, 68 tuổi, là một nhân viên điều hành xét xử hành chính bán thời gian sống gần Pittsburgh và cho biết tình hình tài chính của ông rất tốt. Ông đầu tư mạnh vào thị trường chứng khoán, nên danh mục đầu tư của ông đã tăng giá trị. Hơn nữa, ông có một khoản vay thế chấp với lãi suất cố định 2.5% cho ngôi nhà năm phòng ngủ mà ông mua vào năm 2019.

Điều này có nghĩa là ông đã được hưởng lợi từ sự tăng giá của bất động sản ngôi nhà của ông hiện có giá trị 690,000 USD,sau khi tăng từ 520,000 USD khi ông mua mà không phải chi tiêu nhiều hơn để sống ở đó.

Ông Spiegler không phải là trường hợp duy nhất. Tài sản của các hộ gia đình đã tăng lên trong bốn năm qua kể từ cuộc suy thoái ngắn ngủi do đại dịch, nhờ vào sự gia tăng giá trị của tài khoản hưu trí và bất động sản. Mặc dù điều này đã giúp nhiều gia đình ở nhiều mức thu nhập khác nhau, tác động lớn nhất về giá trị lại thuộc về những người giàu có.

“Khi thị trường chứng khoán gần đạt mức cao kỷ lục, tôi đã làm rất tốt,” ông Spiegler chia sẻ. Ông nói rằng việc chứng kiến giá cả tăng lên thật “đau đớn”, nhưng ông vẫn tìm kiếm các món hời. “Tôi không thể nói điều này đã làm hại tôi.”