Thị trường chứng khoán Mỹ lao dốc khi giới đầu tư chờ dữ liệu lạm phát

Huyền Trần

Junior Analyst

Thị trường chứng khoán Mỹ giảm điểm khi các nhà đầu tư chú ý đến dữ liệu lạm phát sắp công bố, quyết định quan trọng đối với chính sách lãi suất của Fed. S&P 500 và các chỉ số khác điều chỉnh sau đợt tăng mạnh, trong khi các quỹ phòng hộ tập trung mua cổ phiếu Mỹ, đặc biệt là nhóm công nghệ.

Thị trường chứng khoán Mỹ giảm điểm sau một đợt tăng mạnh đã đưa thị trường vào quỹ đạo tốt nhất từ năm 2019, chứng khoán Mỹ giảm điểm khi giới đầu tư tập trung vào dữ liệu lạm phát sắp công bố, yếu tố then chốt ảnh hưởng đến quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed).

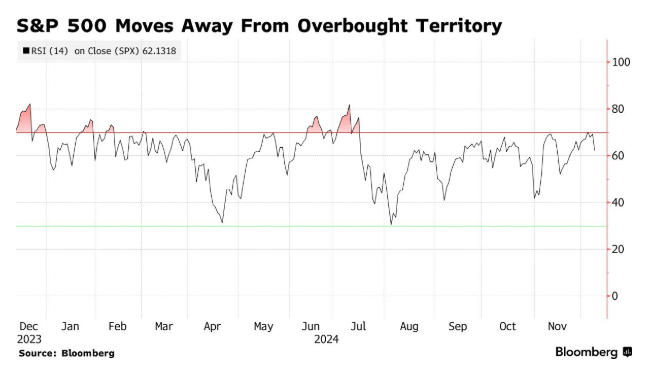

Chỉ số S&P 500 giảm từ vùng quá mua về mặt kỹ thuật sau chuỗi các kỷ lục liên tiếp. Cổ phiếu Nvidia Corp. lao dốc khi Trung Quốc khởi động điều tra nghi vấn tập đoàn chip hàng đầu Mỹ vi phạm luật chống độc quyền liên quan đến thương vụ năm 2020. Trong khi đó, cổ phiếu các công ty Trung Quốc niêm yết tại Mỹ tăng vọt sau khi các lãnh đạo chính quyền Bắc Kinh thể hiện quan điểm mạnh mẽ về việc nới lỏng chính sách tiền tệ và thúc đẩy tiêu dùng nội địa.

Dữ liệu, bao gồm chỉ số giá tiêu dùng (CPI) sẽ được công bố vào thứ Tư, mang lại bức tranh cuối cùng về lạm phát trước cuộc họp của Fed vào tuần tới. Nếu kết quả cho thấy lạm phát ngừng hạ nhiệt, khả năng Fed sẽ không tiếp tục cắt giảm lãi suất lần thứ ba.

“Dữ liệu lạm phát tuần này có thể quyết định bước đi tiếp theo của Fed,” Jay Woods từ Freedom Capital Markets nhận định. “Cho đến nay, các con số vẫn nằm trong dự báo và không gây nhiều lo ngại. Tuy nhiên, một cú sốc tăng bất ngờ sẽ khiến Fed phải cân nhắc việc tạm dừng cắt giảm lãi suất.”

Chris Larkin của E*Trade thuộc Morgan Stanley cho rằng, chỉ khi CPI tăng vượt xa dự đoán, Fed mới từ bỏ kế hoạch hạ lãi suất trong tháng 12.

Chỉ số S&P 500 giảm 0.6%, Nasdaq 100 mất 0.8%, và Dow Jones Industrial Average cũng giảm 0.5%.

Lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng 4 bps lên 4.20%, trong khi chỉ số Bloomberg Dollar Spot nhích 0.1%.

Giá dầu tăng sau khi Trung Quốc phát đi tín hiệu về các biện pháp kích thích kinh tế mạnh mẽ hơn trong năm tới, đồng thời thị trường vẫn theo sát diễn biến tại Trung Đông.

S&P 500 di chuyển ra khỏi vùng quá mua

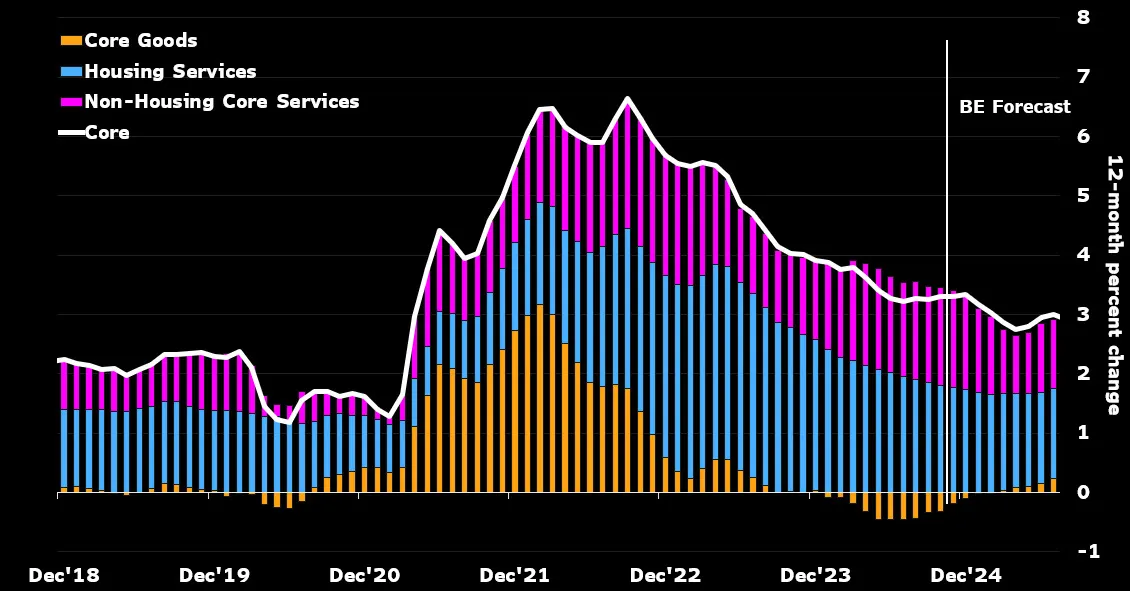

“Về chỉ số CPI và các chỉ số lạm phát khác, tiến trình kiểm soát lạm phát đã chững lại trong những tháng gần đây,” Greg McBride tại Bankrate chia sẻ. “Bản báo cáo sắp tới sẽ được theo dõi kỹ lưỡng để xem liệu có dấu hiệu áp lực lạm phát tái xuất hiện hoặc tình hình đã được cải thiện chưa. Mặc dù lạm phát đã giảm mạnh từ mức đỉnh 9% vào năm 2022, nhưng vẫn còn cao hơn mục tiêu 2% của Fed.”

Theo khảo sát của Bloomberg, các nhà kinh tế dự đoán CPI lõi tháng 11 (loại trừ thực phẩm và năng lượng) sẽ tiếp tục tăng 0.3% so với tháng trước. Tính theo năm, CPI lõi có thể tăng 3.3% trong tháng thứ ba liên tiếp.

“Với mức tăng như vậy, lạm phát đang ở mức gần ngưỡng chấp nhận được, điều này làm nổi bật tầm quan trọng của công bố sắp tới,” Jason Pride và Michael Reynolds tại Glenmede nhận định. “Fed có thể sẽ cắt giảm lãi suất thêm 25 bps vào tuần tới, nhưng chỉ khi họ chắc chắn rằng lạm phát không có dấu hiệu tái xuất hiện.”

Theo Neil Dutta từ Renaissance Macro Research, những người cho rằng lạm phát mạnh sẽ ngăn Fed giảm lãi suất, đã không thể sử dụng thị trường lao động làm lý do cho lập luận của mình.

“Thị trường lao động tiếp tục hạ nhiệt, giúp duy trì chính sách tiền tệ nới lỏng,” ông nhận xét.

Biến động theo tháng của các nhóm hàng hóa và dịch vụ lõi tại Mỹ

“Trong khi chính sách nới lỏng của Fed, sự rõ ràng trong kết quả bầu cử và tâm lý lạc quan đã duy trì thị trường tăng trưởng, các nhà đầu tư hiện nay đang bị chi phối bởi các yếu tố kỹ thuật của thị trường,” Lisa Shalett tại Morgan StanleyWealth Management cho biết. “Lời khuyên thông thường là không nên chống lại quyết định của Fed hay các xu hướng thị trường.”

Bà cho rằng các yếu tố kỹ thuật tích cực và yếu tố mùa vụ có thể giúp cổ phiếu Mỹ tiếp tục tăng từ 5%-10%.

“Trong khi các nhà đầu tư bi quan cho rằng đợt tăng trưởng cuối năm chỉ là kết quả của việc giao dịch chững lại hay cách làm đẹp báo cáo tài chính, những người lạc quan lại nhấn mạnh các yếu tố mùa vụ thuận lợi, rủi ro giảm và nền tảng kinh tế vững chắc,” Mark Hackett từ Nationwide nhận định. “Sự lạc quan này, kết hợp với dữ liệu việc làm tháng 11 mạnh mẽ, đã giúp các chỉ số chính đạt mức cao kỷ lục mặc dù vẫn còn lo ngại về chính sách của Fed, rủi ro từ thị trường lao động và bất ổn địa chính trị.”

Dự báo chỉ số S&P 500 sẽ tiếp tục đà tăng mạnh mẽ và đạt 7,100 điểm vào cuối năm sau nhờ nền kinh tế ổn định, theo Oppenheimer Asset Management, công ty hiện có dự báo lạc quan nhất trong ngành.

John Stoltzfus, chiến lược gia đầu tư trưởng của công ty, cho biết nền kinh tế và thị trường chứng khoán hiện tại có vẻ sẽ tiếp tục duy trì sự ổn định trong năm tới.

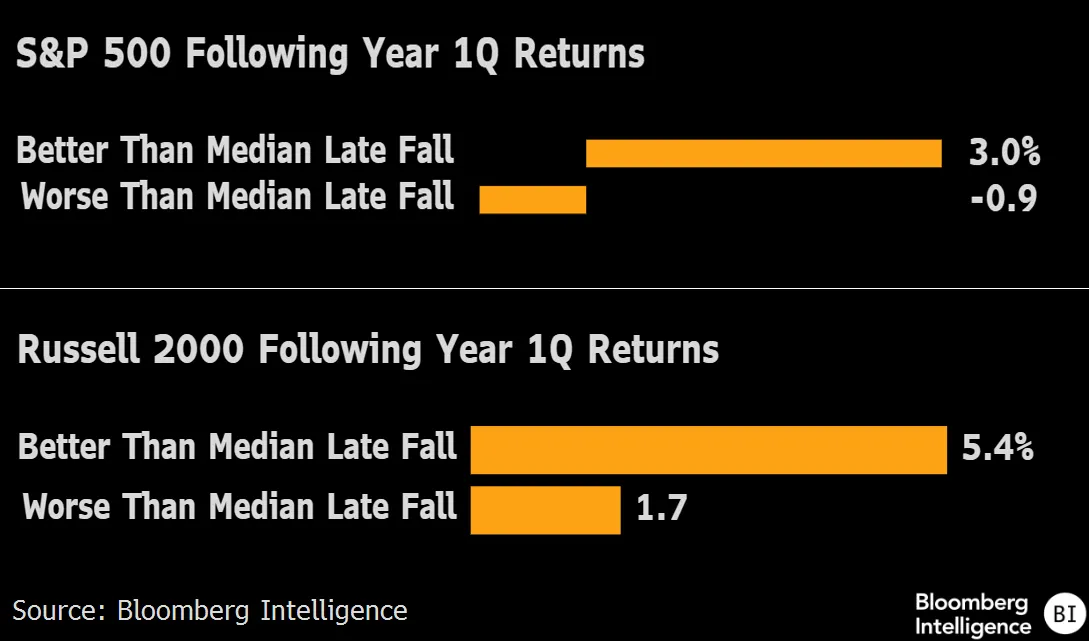

Dự báo lợi nhuận của S&P 500 và Russell 2000 trong Quý 1 năm sau

Các chuyên gia từ Citigroup Inc. dự báo mức tăng trung bình cho S&P 500 trong năm 2025 sẽ thấp hơn, trong bối cảnh thị trường có xu hướng biến động mạnh hơn. Họ cho rằng nền kinh tế Mỹ sẽ hạ cánh mềm, cùng với sự phát triển của trí tuệ nhân tạo và các cam kết chính trị của Donald Trump, sẽ tạo ra sự tăng trưởng khiêm tốn cho thị trường.

Mục tiêu cơ bản của họ là 6,500 điểm cho S&P 500, với kịch bản tốt nhất là 6,900 điểm và kịch bản xấu nhất là 5,100 điểm. Tất cả các kịch bản đều cho thấy khả năng thị trường sẽ có sự biến động lớn.

Các yếu tố như sự hưng phấn sau bầu cử và sự thuận lợi theo mùa đã giúp thị trường cổ phiếu Mỹ có một mùa thu mạnh mẽ. Theo lịch sử, hiệu suất tốt trong tháng 11 và tháng 12 thường dẫn đến sự tăng trưởng mạnh mẽ trong quý đầu tiên của năm sau, với mức tăng trung bình 3% từ năm 1930.

Mức tăng gần 6% của S&P 500 trong tháng trước đang mở đường cho đà tăng tiếp theo vào tháng Giêng, nếu thị trường vẫn duy trì xu hướng tăng trong vài tuần tới.

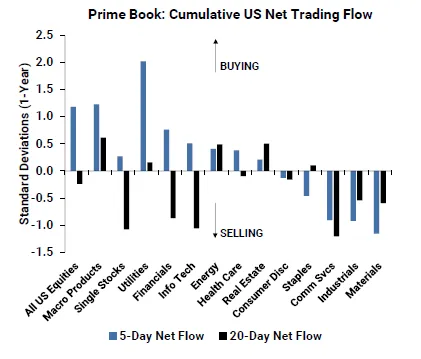

Dòng giao dịch ròng tích lũy của Mỹ theo từng nhóm ngành

Trong tuần qua đến ngày 6 tháng 12, các quỹ phòng hộ đã mua ròng cổ phiếu Mỹ lần đầu tiên trong bốn tuần. Họ tập trung vào các sản phẩm vĩ mô như chỉ số và quỹ ETF, chiếm gần 90% tổng số mua ròng. Các cổ phiếu công nghệ thông tin được mua vào nhanh chóng, dù vẫn có sự bán ròng trong tháng qua. Ngành công nghiệp lại là nhóm bị bán ròng mạnh nhất.

Một số chiến lược gia tại RBC Capital Markets nhận định rằng, dù các nhà đầu tư vẫn duy trì mức tiếp xúc cao với cổ phiếu, họ cũng đang kỳ vọng có sự điều chỉnh mạnh trong thời gian tới. Tiếp xúc với các cổ phiếu vốn hóa lớn, công nghệ và các cổ phiếu nhỏ vẫn duy trì ở mức cao, trong khi sự chênh lệch giữa cổ phiếu chu kỳ và phòng thủ đã thu hẹp lại.

Bloomberg