Thị trường cổ phiếu đang tích cực hơn bao giờ hết, nhưng đó là "cơ hội" hay "vực sâu" chờ đợi các nhà đầu tư?

Trần Quốc Khải

Junior Editor

Thị trường tài trợ đang đối mặt với những thách thức gia tăng khi cuối năm cận kề, với nhiều dấu hiệu cho thấy các cơ chế hỗ trợ truyền thống có thể không đủ mạnh. Trong bối cảnh đó, áp lực thanh khoản ngày càng lớn, đòi hỏi sự chuẩn bị kỹ lưỡng từ các nhà đầu tư và tổ chức tài chính.

bài viết dựa trên quan điểm cá nhân của các chuyên gia Goldman Sachs

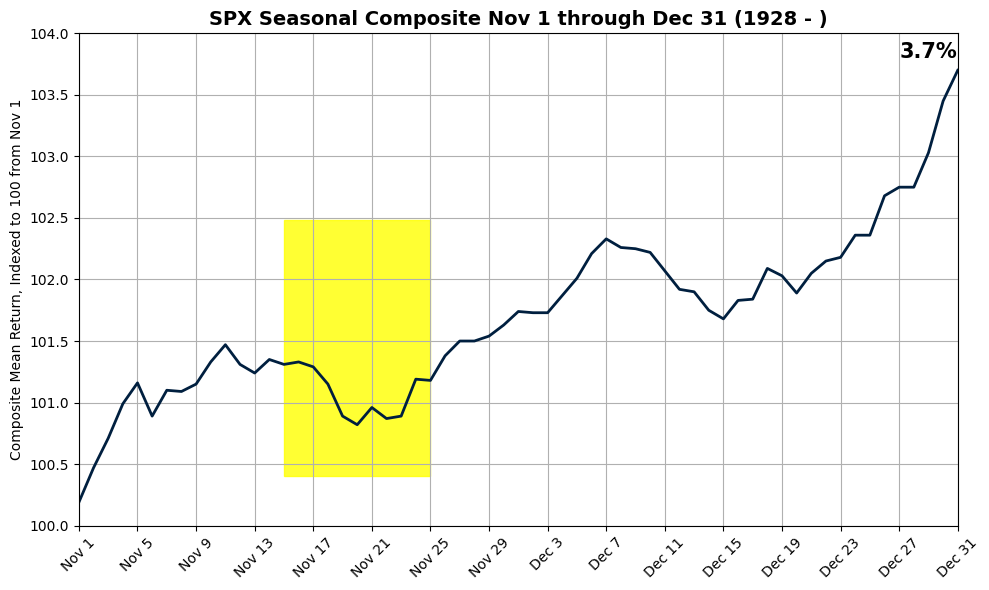

Sau một đợt điều chỉnh ngắn từ mức đỉnh sau bầu cử, cổ phiếu Mỹ tiếp tục tăng, ghi nhận hai tuần tăng liên tiếp và đạt mức cao kỷ lục mới. Cổ phiếu đã tăng 8/9 phiên gần đây, đưa chỉ số S&P 500 vững chắc vượt qua mốc 6,000.

Sự gia tăng này được thúc đẩy bởi lợi nhuận quý 3 khả quan từ Nvidia (NVDA) và Walmart (WMT), sự giảm bớt bất ổn xung quanh việc bổ nhiệm nội các của Tổng thống đắc cử Donald Trump (bao gồm Scott Bessent), cùng với tính thời vụ thuận lợi vào cuối năm.

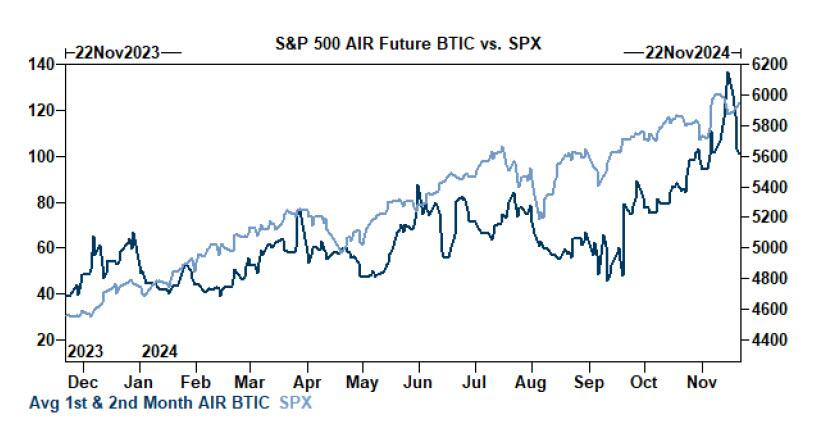

Tuy nhiên, giữa bối cảnh hân hoan cuối năm, một dấu hiệu bất ổn đã xuất hiện. Khi xem xét kỹ hơn áp lực rót vốn vào cổ phiếu, người ta nhận thấy rằng sau khi đạt mức đỉnh trong một thập kỷ vào ngày 15/11 và sau đó giảm mạnh, mức chênh lệch AXW lại bắt đầu tăng trở lại.

Đợt tăng gần đây xảy ra một tuần sau khi dòng vốn chảy vào cổ phiếu giảm, với mức trung bình của hợp đồng tháng 1 và tháng 2 trên chỉ số S&P 500 TRF BTIC giảm 36.75 bps theo tuần, bất chấp hiệu suất tích cực ở cấp độ chỉ số.

Nguyên nhân của sự thay đổi này là gì?

Theo nhà giao dịch hợp đồng tương lai của Goldman Sachs, Robert Quinn, nhu cầu đầu tư cổ phiếu đã tăng cùng với sự tăng trưởng của thị trường chứng khoán trong năm qua. Chi phí đòn bẩy ngày càng gia tăng, đặc biệt khi cuối năm gần kề, đã khiến nhiều quỹ đầu tư tận dụng xu hướng này để thu lợi từ chênh lệch rót vốn cổ phiếu thông qua các giao dịch AIR TRF hoặc giao dịch cơ bản.

Trong hai tuần qua, thị trường cổ phiếu đã chứng kiến sự cạnh tranh mạnh mẽ, thúc đẩy áp lực bán trên các hợp đồng AXW. Tuy nhiên, điều này nhanh chóng đảo chiều. Mặc dù tuần trước Lễ Tạ Ơn có sự giảm nhẹ, dòng vốn chảy vào cổ phiếu vẫn duy trì ở mức cao lịch sử, và xu hướng này dự kiến sẽ kéo dài đến cuối năm. Điều này có thể khiến các nhà đầu tư cân nhắc các lựa chọn thay thế thay vì tiếp tục sử dụng đòn bẩy vốn cổ phần, bởi chi phí vốn đã trở thành một gánh nặng đáng kể ảnh hưởng đến lợi nhuận.

Quinn khuyến nghị rằng các nhà đầu tư muốn phòng ngừa rủi ro cổ phiếu nên sở hữu các put options vì chúng hiện tại rất hấp dẫn, đặc biệt khi chi phí vốn đã đẩy giá cổ phiếu tương lai lên cao hơn.

Trong một ghi chú riêng từ chuyên gia phái sinh của Goldman, John Marshall, ông cũng nhận thấy rằng mức chênh lệch tài trợ đã tăng trở lại trong tuần qua sau đợt biến động giữa tháng 11. Điều này cho thấy không có sự giảm sút nào trong nhu cầu đối với cổ phiếu từ các nhà đầu tư chuyên nghiệp trên thị trường hợp đồng tương lai, swap và quyền chọn, và là một tín hiệu tích cực cho hiệu suất cổ phiếu trong ngắn hạn.

Marshall cũng lưu ý rằng: "Sự tương quan của mức tăng với cổ phiếu cho thấy hiện tượng này được thúc đẩy bởi nhu cầu, chứ không phải bởi một cú sốc cung nào."

Một tuần trước, John Marshall lần đầu tiên đề cập đến chủ đề về mức chênh lệch vốn cổ phần, nhận định rằng: "Sự gia tăng gần đây rất có thể là kết quả của việc các nhà đầu tư chuyên nghiệp gia tăng nhu cầu với các vị thế cổ phiếu dài hạn sử dụng đòn bẩy." Ông cũng lưu ý rằng mặc dù nhu cầu có thể thay đổi nhanh chóng, nhưng sự thay đổi về nguồn cung thường ít xảy ra hơn và có tác động thấp hơn đến mức chênh lệch cấp vốn trong ngắn hạn. Quan điểm này được hỗ trợ bởi mối tương quan cao giữa chênh lệch cấp vốn và chỉ số S&P 500.

Đáng chú ý, bộ phận giao dịch của Goldman Sachs không tìm thấy bất kỳ tính thời vụ đáng kể nào trong dữ liệu.

Tuy nhiên, không phải ai cũng đồng ý với nhận định này. Một số chuyên gia chỉ ra các chỉ số cấp vốn khác, chẳng hạn như lãi suất trên các hợp đồng repo thế chấp bằng tài sản vào cuối năm - đặc biệt là những hợp đồng được đảm bảo bằng TPCP Mỹ và MBS. Cả hai loại lãi suất này đều đang tăng mạnh. Sự gia tăng này khiến một số nhà giao dịch Phố Wall chuẩn bị đối mặt với sự biến động lớn hơn, khi các quy định cuối năm buộc một số thành phần tham gia lớn nhất phải rời khỏi thị trường repo.

Đây là lần đầu tiên trong nhiều năm, những lo ngại về thời điểm cuối năm đã bắt đầu được định giá sớm như vậy, theo Jan Nevruzi, chiến lược gia về lãi suất Mỹ tại TD Securities. “Rõ ràng đang có những điểm nghẽn, và chúng sẽ trở nên tồi tệ hơn vào cuối năm.”

Bloomberg bổ sung thêm rằng, trong khi sự tăng vọt lãi suất repo vào ngày giao dịch cuối cùng của tháng 9 chủ yếu xuất phát từ tình trạng tắc nghẽn bảng cân đối kế toán của các nhà giao dịch chính, thay vì chính sách thắt chặt định lượng của Fed, thì lo ngại về sự biến động trên thị trường cấp vốn có thể còn tăng cao hơn vào cuối năm, khi các hạn chế nghiêm ngặt hơn được áp dụng. Các yếu tố này bao gồm một đợt thanh toán đấu giá TPCP quy mô 147 tỷ USD vào ngày 31/12 - lớn hơn khoảng 25% so với đợt thanh toán ngày 30/9 - và các ngân hàng giảm giao dịch repo để làm “sạch” bảng cân đối kế toán cho thời điểm báo cáo quy định cuối năm.

"Hiện tại, bảng cân đối của các nhà giao dịch chính khá rộng", Mark Cabana, trưởng bộ phận chiến lược lãi suất Mỹ tại Bank of America, phát biểu tại Hội nghị Cấu trúc Thị trường FX của NY Fed gần đây. “Chúng ta thường thấy điều này vào cuối năm, nhưng giờ đây đã xuất hiện các thách thức trung gian từ phía các nhà giao dịch ở những lĩnh vực chưa từng căng thẳng đến mức này.”

Ngoài ra, nhu cầu ngày càng tăng đối với repo được thế chấp bằng cổ phiếu cũng góp phần làm căng thẳng thị trường. Khối lượng tài sản thế chấp bằng cổ phiếu mà các nhà giao dịch cần để cấp vốn repo đã tăng mạnh, được thúc đẩy bởi chỉ số S&P 500 đạt đỉnh mới trong năm nay cùng với nhu cầu mạnh mẽ từ nhà đầu tư cho đòn bẩy cổ phiếu. Theo JPMorgan, kết quả là tổng khối lượng repo cấp vốn cổ phiếu của các nhà giao dịch chính hiện đang ở mức cao nhất kể từ tháng 4/2013, theo dữ liệu gần đây nhất từ NY Fed.

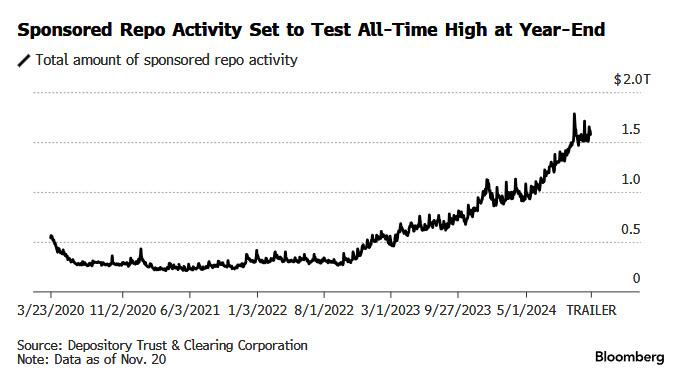

Trong bối cảnh căng thẳng ngày càng tăng trên thị trường repo, các nhà giao dịch có khả năng dựa nhiều hơn vào sponsored repo. Loại giao dịch này cho phép ngân hàng giao dịch với các đối tác như quỹ thị trường tiền tệ và quỹ đầu cơ mà không gặp phải các ràng buộc quy định. Những thỏa thuận này được cấp vốn hoặc được thanh toán thông qua nền tảng của Công ty Thanh toán Bù trừ Thu nhập Cố định (FICC), từ đó cho phép các ngân hàng giao dịch trung gian cân đối hai phía của giao dịch và giữ ít vốn hơn cho nó. Như dự đoán, hoạt động repo được cấp vốn hiện đã đạt mức cao kỷ lục.

Thêm vào những lo ngại về thanh khoản, có vẻ như thị trường cấp vốn sẽ không thể dựa vào một công cụ hỗ trợ quan trọng từ Fed - SRF - để duy trì hoạt động vào cuối năm. SRF cấp vốn repo cho các ngân hàng đủ điều kiện và nhà giao dịch chính với lãi suất do Fed đặt ra, nhằm giữ lãi suất thị trường cấp vốn trong phạm vi mục tiêu của ngân hàng trung ương. Tuy nhiên, việc SRF ít được sử dụng và không thể duy trì lãi suất vào cuối tháng 9 đã bộc lộ những hạn chế của cơ chế này.

Chương trình này chỉ nhắm đến một phần của thị trường repo rộng lớn hơn. Roberto Perli, người quản lý Tài khoản Thị trường Mở Hệ thống tại Fed New York, đã chỉ ra tuần trước rằng SRF hoạt động trong các giao dịch ba bên giữa khách hàng và nhà môi giới không được thanh toán bù trừ, một trong ba phân khúc của không gian này.

Chiến lược gia Joseph Abate của Barclays và Nevruzi từ TD Securities cho biết áp lực vào cuối năm có thể gia tăng do ảnh hưởng từ giá cổ phiếu ngân hàng đến các điểm rủi ro của các ngân hàng quan trọng có tính hệ thống toàn cầu (GSIBs), những ngân hàng này phải làm sạch bảng cân đối kế toán để kiểm tra yêu cầu vốn cuối năm.

Dù vậy, căng thẳng trong thị trường cấp vốn có nghĩa là các nhà giao dịch có khả năng đang hành động sớm để vượt qua những khó khăn tiềm ẩn, theo phân tích của John Canavan tại Oxford Economics. “Rủi ro cuối năm đang trở nên quá rõ ràng, và tôi cho rằng hầu hết các nhà đầu tư sẽ cố gắng vượt trước những rủi ro đó,” Canavan nói. Tuy nhiên, nếu nhìn vào chỉ số S&P500, việc chuẩn bị đối phó với rủi ro dường như không phải là ưu tiên hàng đầu của bất kỳ ai.

Trong khi đó, áp lực cấp vốn đang gia tăng và chỉ là vấn đề thời gian trước khi hệ thống chịu đựng một cú sốc lớn.

“Có quá nhiều tài sản thế chấp, quá nhiều nhu cầu chấp nhận rủi ro cổ phiếu, và quá nhiều đòn bẩy,” Mark Cabana nhận định. “Khi ngày càng nhiều tài sản thế chấp được thêm vào hệ thống, thanh khoản lại càng giảm đi.”

ZeroHedge