Thị trường crypto đứng trước nguy cơ đóng băng sau khi 3 ngân hàng đóng cửa

Nguyễn Thanh Thùy Dung

Junior Analyst

Thị trường tài sản kỹ thuật số đang có khởi đầu 2023 đầy biến động với nhiều lùm xùm lớn. Giờ đây, ba ngân hàng đóng cửa gồm Ngân hàng Silicon Valley của Tập đoàn Tài chính SVB, Silvergate Capital và Ngân hàng Signature đã gây ra một loạt vấn đề mới.

SVB phá sản đã gây ra hiệu ứng lan truyền trên thị trường stablecoin sau khi gã khổng lồ tài sản kỹ thuật số Circle Internet Financial, một trong những nhà phát hành stablecoin lớn nhất, tiết lộ rằng họ có 3.3 tỷ USD dự trữ trong ngân hàng. Tin tức đã khiến token của Circle, USDC, giảm xuống dưới ngưỡng 1 USDC đổi 1 USD, gây ra một cú sốc trên toàn thị trường.

Hôm Chủ nhật, các cơ quan quản lý ở New York đã yêu cầu đóng cửa Ngân hàng Signature. Tính đến ngày 8/3, ngân hàng vẫn nắm giữ 16.5 tỷ USD tiền gửi tiền điện tử. “Tất cả những người gửi tiền của tổ chức này đều sẽ được thanh toán” các nhà quản lý cho biết.

Trong bối cảnh đó, việc ngân hàng quan trọng trong ngành tiền ảo Silvergate đóng cửa nền tảng thanh toán điện tử Silvergate Exchange Network lại đang gây áp lực lớn nhất cho thị trường.

Trong quá trình phát triển của tiền điện tử, các sàn giao dịch OTC, quỹ phòng hộ và các nhà đầu tư khác muốn tham gia vào tiền điện tử đã phải chọn hướng đi vừa tốn kém, mất thời gian nếu muốn chuyển vốn vào tài sản kỹ thuật số từ tài khoản ngân hàng, bởi vì không có sự kết nối nào giữa chúng. Nếu một nhà đầu tư muốn chuyển tiền từ tài khoản ngân hàng của họ sang một sàn giao dịch, có thể mất nhiều ngày thông qua các kênh ngân hàng truyền thống, và thường chậm trễ bắt sóng thị trường. Việc chuyển tiền giữa các sàn giao dịch một cách nhanh chóng hoặc vào cuối tuần là không thể, vì các ngân hàng đóng cửa trong khi tiền điện tử giao dịch 24/7.

Công cụ thay đổi cuộc chơi đó xuất hiện vào năm 2017 khi Silvergate thành lập Silvergate Exchange Network (SEN). Nền tảng này cho phép các quỹ phòng hộ và các công ty tiền điện tử như Coinbase chuyển tiền giao dịch ngay lập tức vào bất kỳ thời điểm nào trong ngày, giúp tiếp cận thị trường nhanh hơn, rẻ hơn, cũng ít rủi ro hơn.

Sự hiện diện của công cụ này đã giúp thị trường tăng mạnh mẽ. Việc ngừng hoạt động của SEN có nguy cơ kìm hãm sự tăng trưởng của thị trường tiền điện tử, mặc dù có lẽ là tạm thời, trong khi các lựa chọn thay thế mới đang nổi lên.

Oliver von Landsberg-Sadie, đồng sáng lập BCB Group, người đang sở hữu một mạng lưới thanh toán đang hy vọng có thể thay thế SEN phục vụ các khách hàng cho biết: “Công cụ này khiến nhiều doanh nghiệp tiền điện tử hợp pháp gặp rủi ro, như khả năng giải quyết giao dịch với các đối tác, thanh toán cho nhân viên và hóa đơn, chấp nhận thanh toán hóa đơn. Một doanh nghiệp không có tài khoản ngân hàng sẽ nhanh chóng ngừng hoạt động còn các công ty tiền điện tử thì dễ gặp rủi ro.”

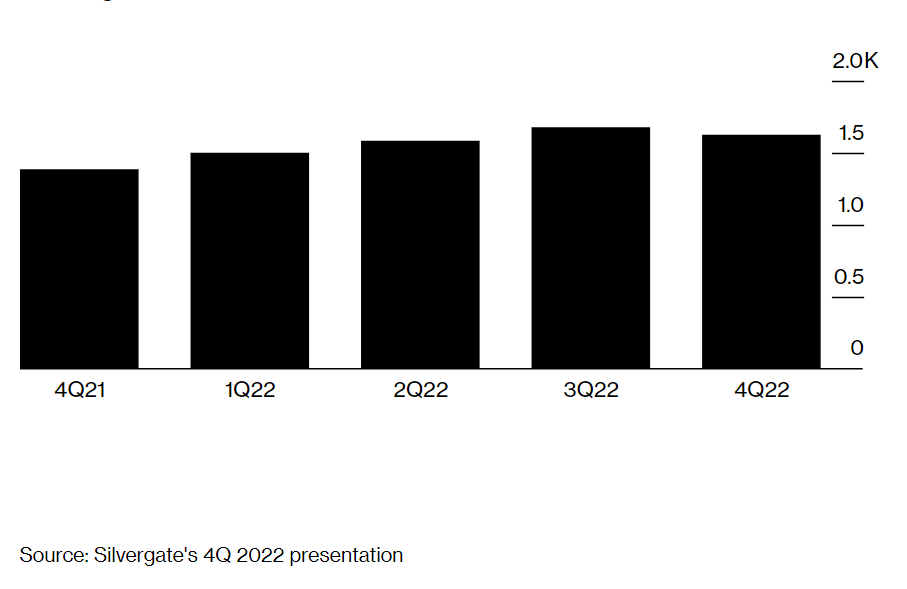

Tăng trưởng khách hàng của SEN Digital-Asset suy yếu

Chỉ riêng năm ngoái, SEN đã xử lý 563.3 tỷ USD tiền chuyển, giảm từ 787.4 tỷ USD trong giai đoạn thị trường tăng năm 2021 nhưng vẫn rất ấn tượng. Mạng lưới có gần 1,700 khách hàng vào thời điểm huy hoàng quý III năm ngoái, theo hồ sơ của Silvergate.

Hiện tại, sự vắng mặt của SEN đang khiến các giao dịch trở nên khó khăn hơn. Theo công ty nghiên cứu Kaiko, thanh khoản của các giao dịch Bitcoin sang USD và Bitcoin sang Tether trên một số sàn giao dịch của Hoa Kỳ đã giảm từ 35% đến 45% từ đầu tháng 3 đến thứ Bảy (11/3). Trong khi đó, các công ty tiền điện tử đang tìm kiếm các dịch vụ thanh toán và ngân hàng thay thế.

Daryn Barney, người sáng lập Role Fintech Partners, một công ty giúp các công ty tiền điện tử kết nối với ngân hàng, cho biết: “Khi thức dậy và nhìn hộp thư đến, những tin nhắn đầu tiên mà tôi thấy là từ các tổ chức đang tìm kiếm giải pháp thay thế”.

Các lựa chọn đủ tốt như SEN còn rất ít. Đối thủ cạnh tranh chính của SEN tại Hoa Kỳ, Signet của Ngân hàng Signatre, cho phép các công ty trao đổi thanh toán nhanh chóng. Signature cho biết hồi đầu năm rằng họ rút lui khỏi mảng tiền gửi liên quan đến các công ty tiền điện tử.

Trước áp lực pháp lý, các ngân hàng khác đang giới hạn tiền gửi của họ liên quan đến các công ty tiền điện tử ở mức 10% - 15% và có thể phải tính phí khi phải đối phó với sự giám sát chặt chẽ của cơ quan quản lý. Richard Crone, CEO công ty tư vấn thanh toán Crone Consulting, cho biết nếu không có SEN, chi phí chuyển đổi từ tiền định danh có thể tăng từ 20% đến 40%.

Một số lựa chọn thay thế đang nổi lên. Các công ty ủy thác tiền điện tử có nắm giữ tài sản kỹ thuật số của khách hàng và có mối quan hệ với các ngân hàng, đang cân nhắc tham gia vào cuộc đua và cung cấp chức năng giống như SEN. BCB Group, công ty vận hành Blinc, một mạng lưới thanh toán giống như SEN dành cho các công ty tiền điện tử phổ biến ở Châu Âu, hy vọng sẽ sớm ra mắt với ba hoặc bốn ngân hàng ở Hoa Kỳ, von Landsberg-Sadie cho biết.

Ngoài ra, trong tuần qua, BCB đã nhận được hơn 60 yêu cầu và đang tiếp nhận khách hàng mới và đang có kế hoạch triển khai chức năng thanh toán bằng USD cho 6 khách hàng đầu tiên của mình.

Mặc dù một số công cụ thay thế này có thể kết nối với nhiều nhóm ngân hàng khác nhau để được hỗ trợ, nhưng chúng có thể không có nhiều khách hàng như SEN, các sàn giao dịch nhỏ hơn và sàn giao dịch OTC có thể “cạnh tranh mà không có quyền hưởng thanh khoản và truy cập vào được nhiều nguồn giống như trước đây”, Crone nói.

Trước khi USDC mất neo với USD, một số người cho rằng việc SEN dừng hoạt động có thể thúc đẩy các tổ chức sử dụng stablecoin mạnh mẽ hơn. Sau khi USD được chuyển đổi thành stablecoin, người dùng có thể sử dụng chúng để thanh toán trên các sàn giao dịch hoặc trên blockchain. Tuy nhiên, Stablecoin có rủi ro riêng. Như những khó khăn của USDC đã cho thấy, chúng vẫn kết nối với hệ thống ngân hàng truyền thống và vẫn sẽ chịu ảnh hưởng. Và các cơ quan quản lý đang gia tăng kiểm soát.

Conor Ryder, một nhà phân tích tại Kaiko, cho biết trong một cuộc phỏng vấn: “Loại tiền này ít đảm bảo hơn nhiều, bạn phải tin các nhà phát hành, cái công ty Tether mờ ám này. Nếu mọi công ty crypto đều làm việc này, áp lực lên giới chức trách là rất lớn. Các nhà chức trách liên bang và New York đã tìm kiếm một loại stablecoin Binance do tập đoàn Paxos Trust phát hành và được gọi là BUSD, nhưng mức độ an toàn chưa được đảm bảo. Tether được phát hành bởi một công ty tư nhân ở nước ngoài đã đạt được thỏa thuận với Bộ trưởng Tư pháp Hoa Kỳ và bị Ủy ban giao dịch hàng hóa tương lai phạt.

Không chỉ có việc giám sát stablecoin có khả năng còn thắt chặt hơn nữa sau sự cố của USDC mà việc hạn chế sử dụng chúng còn có thể khiến người dùng tài sản kỹ thuật số quay lại sử dụng các mạng lưới blockchain chậm, đắt tiền hơn cho các giao dịch hoán đổi mã OTC giữa các bên. Chẳng hạn, trong thời kỳ blockchain Ethereum còn đang sốt, người dùng phải trả nhiều phí giao dịch nhiều hơn các NFT họ mua.

Bloomberg

trở thành dự án thứ 59 trên Binance Launchpool")

trở thành dự án thứ 58 trên Binance Launchpool")

là dự án thứ 57 trên Binance Launchpool")