Thị trường trong Quý 1: Nỗ lực hướng tới cắt giảm lãi suất

Vân Chi

Junior Editor

Thị trường trái phiếu và cổ phiếu toàn cầu đang kết thúc quý đầu tiên đầy tích cực, khi các nhà đầu tư sẵn sàng đón nhận những biến động mạnh mẽ hơn trong tương lai, sau nhiều tháng bấp bênh về khả năng cắt giảm lãi suất từ các Ngân hàng Trung ương lớn.

Chỉ số cổ phiếu toàn cầu của MSCI (.MIWO00000PUS) đã vượt mức cao kỷ lục trong tháng 3, tăng 10% kể từ giữa tháng 1, sau khi các nhà giao dịch đã không còn trông chờ vào tận 7 lần cắt giảm lãi suất ở Mỹ vào năm 2024, nhưng sau đó lại tin tưởng vào khả năng cắt giảm bắt đầu vào tháng Sáu.

Thụy Sĩ đã khởi động chu kỳ nới lỏng giữa các nền kinh tế lớn vào tuần trước. Mặc dù các nhà giao dịch sẽ chuẩn bị trông thấy Fed cắt giảm lãi suất từ mức cao nhất trong 23 năm vào tháng 6 và Ngân hàng Trung ương Châu Âu có thể sẽ cắt giảm lãi suất huy động từ 4%, nhưng sau đó các NHTW vẫn cần phải thận trọng.

Dennis Jose, người đứng đầu chiến lược cổ phiếu tại Exane BNP Paribas, cho biết các Ngân hàng Trung ương có thể giảm lãi suất trong mùa hè, nhưng sẽ tạm dừng sau đó nếu tăng trưởng kinh tế được cải thiện – làm tăng khả năng thắt chặt thị trường lao động, tăng trưởng lương và lạm phát. Ông nói: “Tôi nghĩ chúng ta nên trân trọng khoảng thời gian này hơn là trông đợi vào đợt cắt giảm lãi suất đầu tiên.”

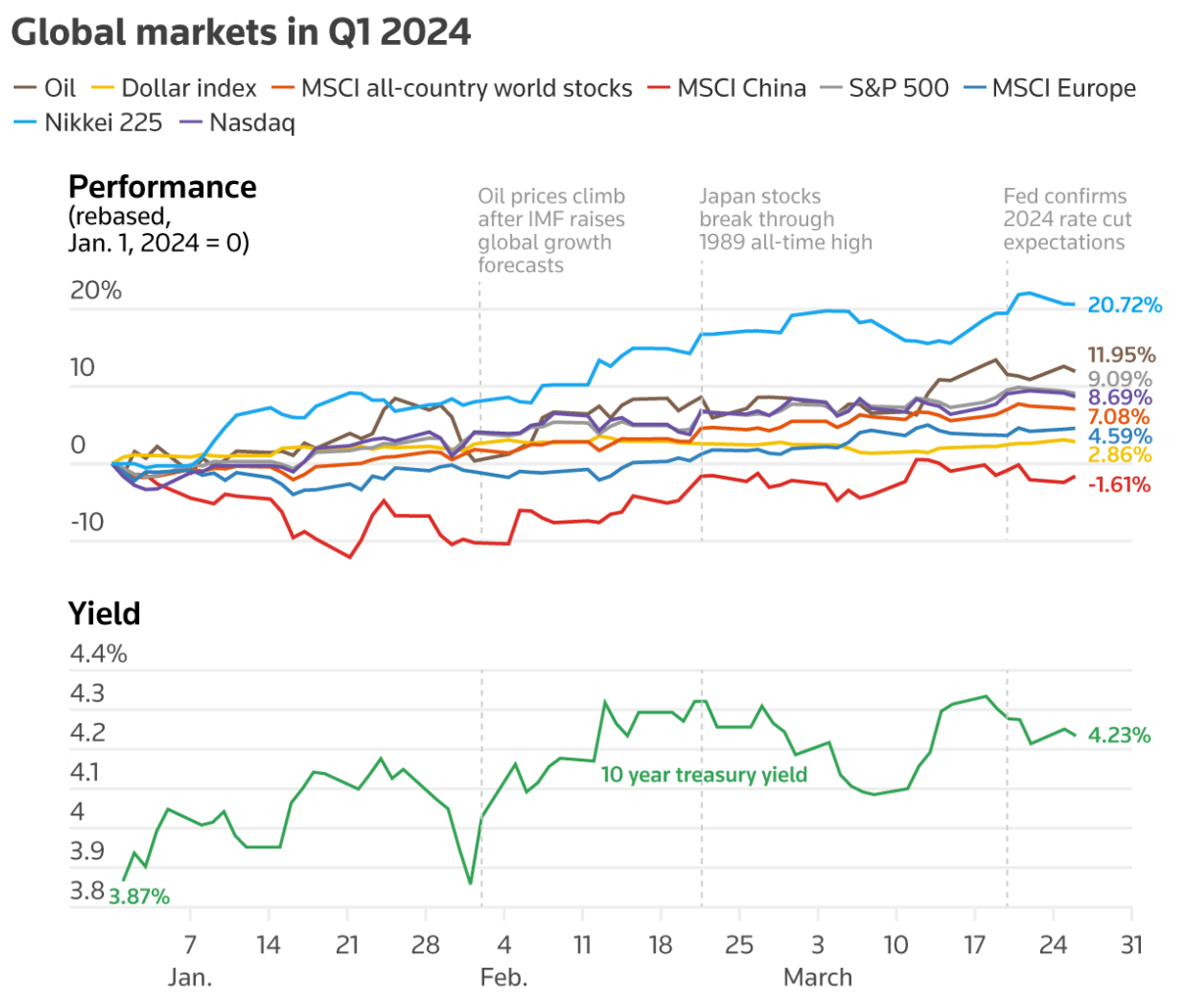

Chỉ số thị trường toàn cầu quý 1 năm 2024

Đà tăng trưởng ở mọi nơi

Chỉ số trái phiếu chính phủ toàn cầu (.MERW0G1), ghi nhận mức tăng hàng tháng đầu tiên của năm 2024 vào tháng 3, khi đợt phục hồi trong quý trở thành cơn sốt cho mọi tài sản, đưa chứng khoán Nhật Bản vượt qua mức cao nhất từ kỷ nguyên bong bóng năm 1989 và mang lại mức tăng đáng kinh ngạc cho trái phiếu thị trường mới nổi.

Chỉ số S&P 500 của Phố Wall và chỉ số STOXX 600 của Châu Âu đều chạm gần mức kỷ lục.

Trong số các thị trường lớn, chỉ có Trung Quốc bị loại khỏi cuộc chơi, khi động lực tăng trưởng công nghiệp từng vang dội của nước này tiếp tục có sự suy giảm.

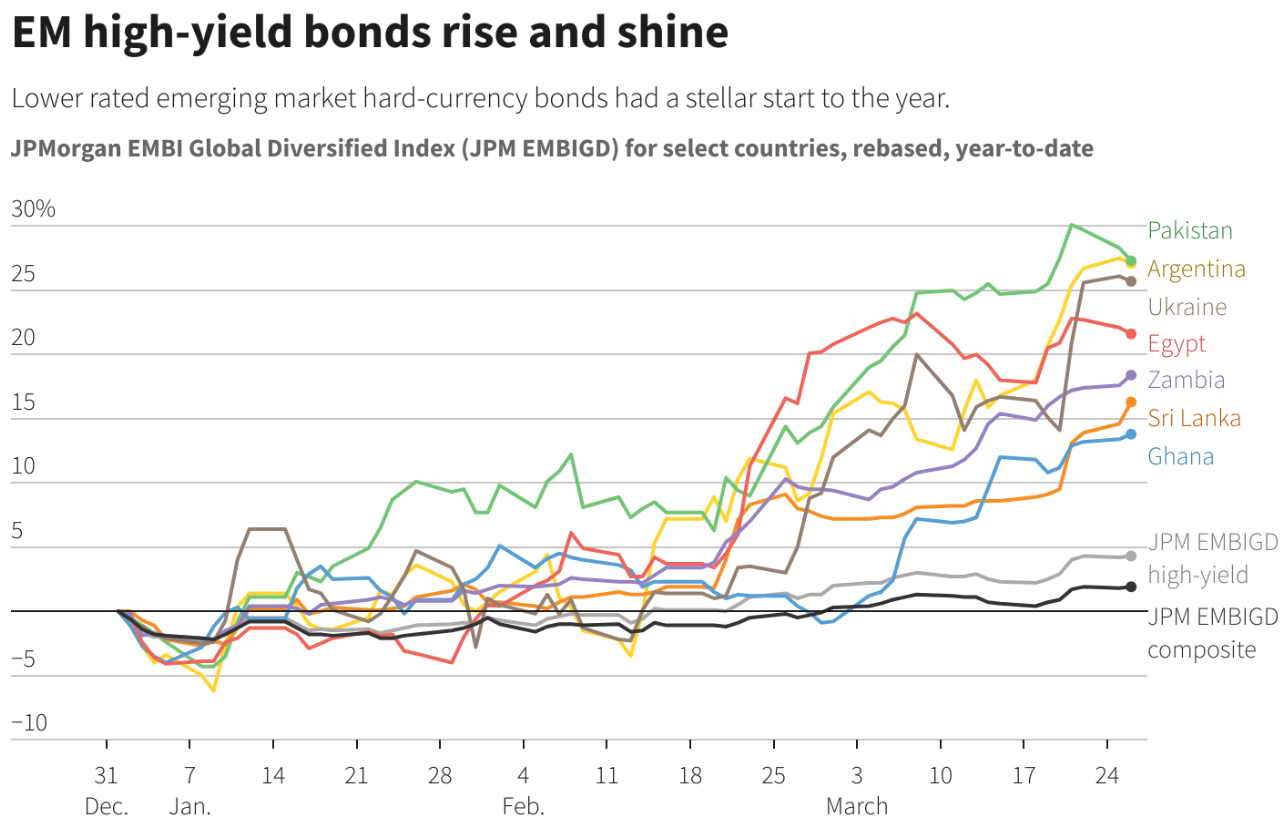

Trái phiếu quốc tế lợi suất cao của thị trường mới nổi mới thực sự có mức tăng ấn tượng, khi lý do dẫn đến sự lạc quan được phóng đại bởi hy vọng về đợt cắt giảm lãi suất của Mỹ.

Trái phiếu quốc tế của Argentina đã mang lại lợi nhuận hơn 25% trong quý đầu tiên, nhờ hy vọng vào chương trình cải cách triệt để của tân Tổng thống Javier Milei. Pakistan cũng đạt được những thành tựu tương tự, khi một chính phủ mới đã được thành lập sau những cuộc bầu cử bị trì hoãn và không có kết quả, hiện đang bắt tay vào việc đạt được thỏa thuận mới trị giá hàng tỷ USD của Quỹ Tiền tệ Quốc tế (IMF). Lợi nhuận của trái phiếu chính phủ Ukraine vượt 25%, và khoản nợ của Ai Cập hưởng lợi từ việc thu được hàng tỷ đô la từ Abu Dhabi và một thỏa thuận mới của IMF.

Chiến lược gia Johann Chua của Citi cho biết: “Trái phiếu chính phủ lợi suất cao của thị trường mới nổi có hiệu suất vượt trội kể từ quý 4 năm 2023, nhờ tâm lý risk-on từ chính sách xoay trục của Fed, nới lỏng các điều kiện tài chính bên ngoài, cùng lúc hỗ trợ tài chính của IMF và GCC đang trên đà tăng khi nguồn tài chính của Trung Quốc đã ổn định”.

Chỉ số trái phiếu lợi suất cao của thị trường mới nổi

Trong thị trường hàng hóa, sự thiếu hụt nguồn cung đã đẩy giá cacao lên mức cao kỷ lục. Về mặt tiền tệ, việc thị trường kỳ vọng Fed trì hoãn cắt giảm lãi suất đã khiến đồng đô la tăng cao trở lại.

Chỉ số đô la, đo lường giá trị của đồng bạc xanh so với các loại tiền tệ chính khác, đóng cửa quý với mức tăng gần 3%. Sức mạnh của đồng bạc xanh tạo nhiều tổn thất cho cả các nền kinh tế đã và đang phát triển, trong bối cảnh thị trường cảnh báo về sự can thiệp của Nhật Bản khi thúc đẩy giao dịch đồng yên hiện đang ở gần mức thấp nhất trong 34 năm.

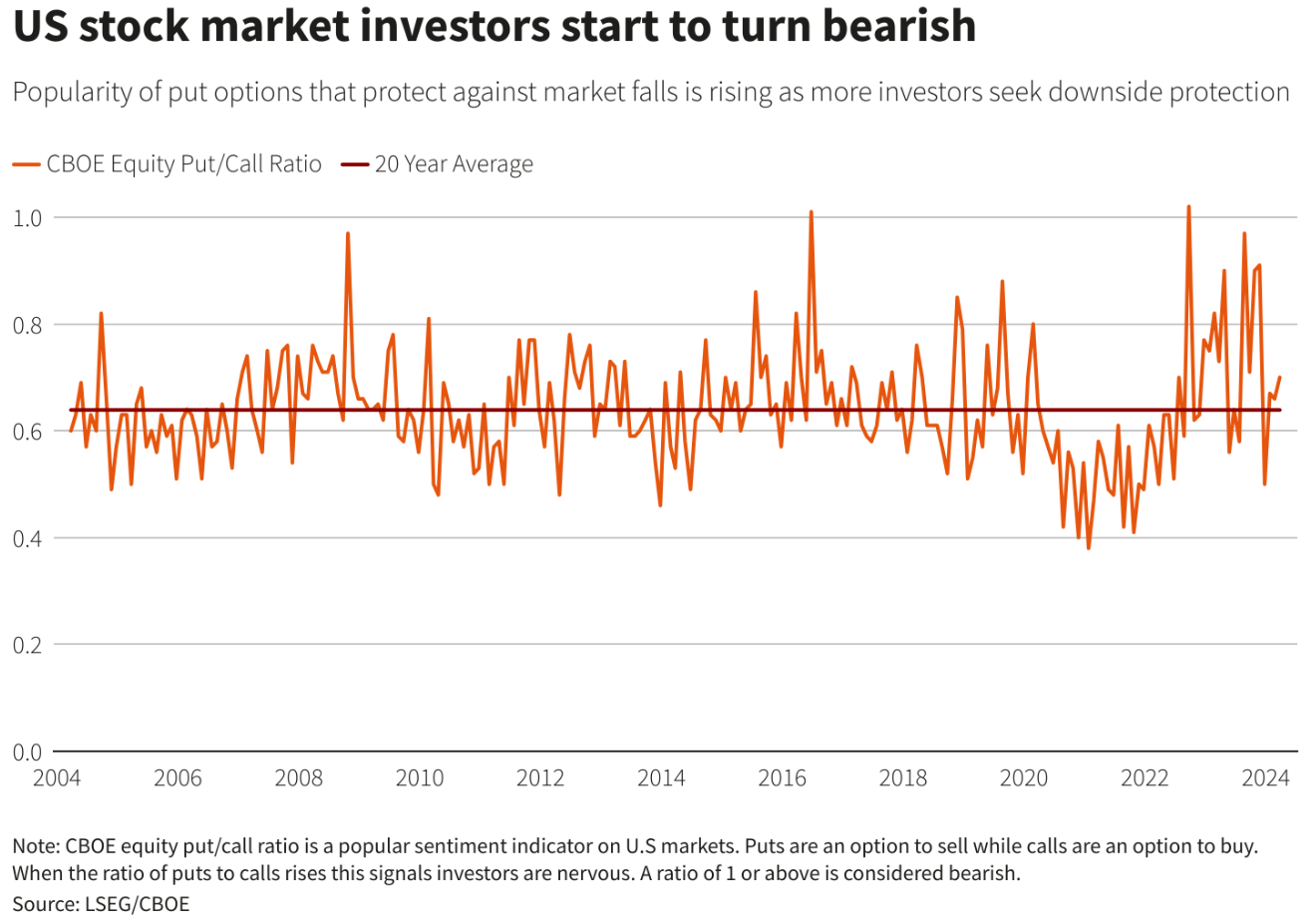

Tín hiệu kinh tế mâu thuẫn

Trong khi các nhà đầu tư trông chờ vào việc “không hạ cánh” - cắt giảm lãi suất mà không xảy ra suy thoái, một số nhà phân tích đã cảnh báo về hậu quả từ các tín hiệu kinh tế mâu thuẫn.

Andrew Pease, người đứng đầu chiến lược đầu tư toàn cầu tại Russell Investments, cho biết: “Đây là một chu kỳ kinh tế kỳ lạ, khi không có gì dễ nhận thấy và hiện tại ta chỉ nhận được những tín hiệu trái ngược nhau. Bây giờ không phải để thư giãn và tin vào sự lạc quan.”

Tỷ lệ put/call ở Sàn giao dịch Quyền chọn Chicago (CBOE)

Vì vậy, ngay cả khi thị trường trông chờ vào việc cắt giảm lãi suất, các cuộc khảo sát của nhà quản lý mua hàng cho thấy hoạt động kinh doanh tại Mỹ và khu vực đồng tiền chung châu Âu Eurozone vẫn đang phát triển.

Dầu thô Brent tăng 13% trong quý, sau khi IMF nâng dự báo tăng trưởng toàn cầu vào tháng 1 và Cơ quan Năng lượng Quốc tế tăng triển vọng nhu cầu dầu vào tháng 3.

Giám đốc chiến lược thị trường của Tập đoàn Bảo hiểm Zurich, Guy Miller cho biết, mặc dù thị trường tin rằng tăng tưởng kinh tế tốt sẽ hỗ trợ cho thu nhập của các công ty, nhưng cũng không nên bỏ qua những rủi ro suy thoái. “Vẫn có nguy cơ suy thoái ở Mỹ và ta không nên đánh giá thấp điều đó. Do đó, với tư cách là một nhà đầu tư, bạn phải hiểu rõ điều gì đang chi phối thị trường và liệu có những rủi ro nào đang tiềm ẩn”.

Một cuộc khảo sát của Deutsche Bank với 250 nhà đầu tư trong tháng này cho thấy, gần một nửa dự đoán rằng Mỹ sẽ không có suy thoái kinh tế và lạm phát vẫn cao hơn mục tiêu trung bình 2% của Fed vào cuối năm 2024. Hơn một nửa số nhà đầu tư được khảo sát tin rằng S&P 500, vốn ảnh hưởng đến xu hướng chứng khoán trên toàn thế giới, có nhiều khả năng sẽ giảm 10% hơn là tăng ở mức đó. Ông Miller cho biết: “Tình thế sẽ khác so với bây giờ nếu lạm phát bất ngờ tăng lên, và việc cắt giảm lãi suất sẽ càng bị đẩy muộn hơn. Thị trường tài chính sẽ bị ảnh hưởng”.

Reuters