Thuế quan: "Con dao hai lưỡi" kìm hãm kinh tế, nhưng lại "hợp khẩu vị" chính trị

Ngọc Lan

Junior Editor

Chúng ta đang bước vào một thế giới theo đuổi chủ nghĩa bảo hộ mậu dịch, dẫn đầu bởi nước Mỹ, giống như giai đoạn đầu những năm 1930.

Dĩ nhiên, Donald Trump là một người theo chủ nghĩa bảo hộ mậu dịch kiên định - người kế thừa đích thực của Thượng nghị sĩ Smoot và Hạ nghị sĩ Hawley, những người đã khởi xướng đạo luật thuế quan Smoot-Hawley khét tiếng vào năm 1930. Tuy nhiên, theo tiêu chuẩn của Trump thì Joe Biden cũng không phải tay mơ về chính sách bảo hộ, gần đây nhất là với chính quyền Joe Biden đã áp thuế quan lên 18 tỷ USD hàng xuất khẩu của Trung Quốc. Đặc biệt, thuế quan của Mỹ đối với xe điện sẽ được tăng gấp bốn lần lên 100%. Trump đáp trả: "Các ông đã ở đâu suốt ba năm rưỡi qua? Họ nên làm điều đó từ lâu rồi." Ông đề xuất áp thuế quan 10% lên tất cả hàng nhập khẩu, ngoại trừ hàng nhập từ Trung Quốc, nơi mà ông Trump cho rằng nên áp mức thuế 60%. Ông hy vọng những khoản thuế mới này cũng sẽ bù đắp một phần khoản thuế bị mất do gia hạn Đạo luật Giảm thuế và Tạo việc làm năm 2017 vốn tốn kém của mình.

Những chính sách này được ưa chuộng vì lý do chính trị. Tác động tiêu cực của thuế quan lên những người bị ảnh hưởng thường khó nhận thấy. Các nạn nhân của thuế quan thường là những người yếu thế, không có tiếng nói. Thêm vào đó, thuế quan dễ dàng được lý giải như một cách để "trả đũa" những hành động bất công của các quốc gia nước ngoài.

Tuy nhiên, thuế quan vẫn là những chính sách không hiệu quả. Để hiểu rõ hơn, chúng ta cần phân biệt một khái niệm được đưa ra trong lĩnh vực kinh tế vào đầu những năm 1960. Khái niệm này đã được chứng minh thực tế thông qua các phân tích kinh điển về vai trò của chính sách thương mại trong thành công đáng kể của mô hình phát triển xuất khẩu ở Đài Loan, Hàn Quốc và sau đó là Trung Quốc.

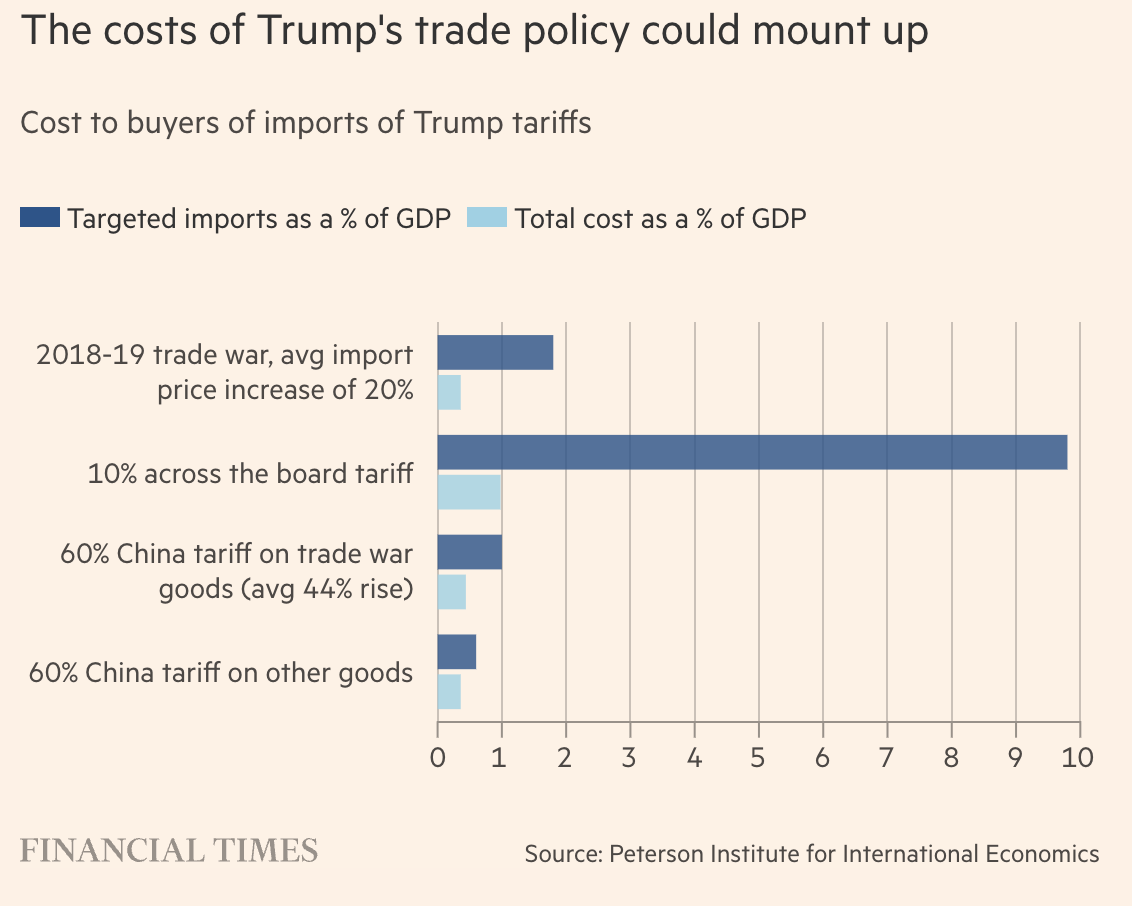

Chi phí của chính sách thương mại của Trump có thể tăng cao

Vấn đề nằm ở chỗ: Mặc dù có nhiều lý do chính đáng để can thiệp vào nền kinh tế. Ví dụ như giảm bất bình đẳng, giảm thiểu rủi ro, thúc đẩy các ngành công nghiệp mới ra đời, kiềm chế tình trạng bất ổn vĩ mô và giảm thiểu những lỗ hổng chiến lược. Nhưng các chính sách thương mại, đặc biệt là chính sách bảo hộ, hiếm khi là cách tốt nhất để đạt được mục tiêu. Lập luận ủng hộ thương mại tự do không đồng nghĩa với việc buông lỏng quản lý. Đó là lập luận cho việc sử dụng các công cụ khác ngoài rào cản thương mại bất cứ khi nào có thể.

Để hiểu tại sao thuế quan hiếm khi là công cụ chính sách tốt nhất, chúng ta cần biết tác dụng của chúng. Thuế quan là loại thuế đánh vào người tiêu dùng, một phần thuế thu được sẽ do chính phủ quản lý, phần còn lại sẽ thuộc về nhà sản xuất. Về bản chất, thuế quan giống như chính sách "thuế má và chi tiêu," nhưng việc đánh thuế lại được "ẩn giấu" qua việc tăng giá hàng hóa, còn khoản chi tiêu thì được "ẩn giấu" qua lợi nhuận cao hơn của nhà sản xuất.

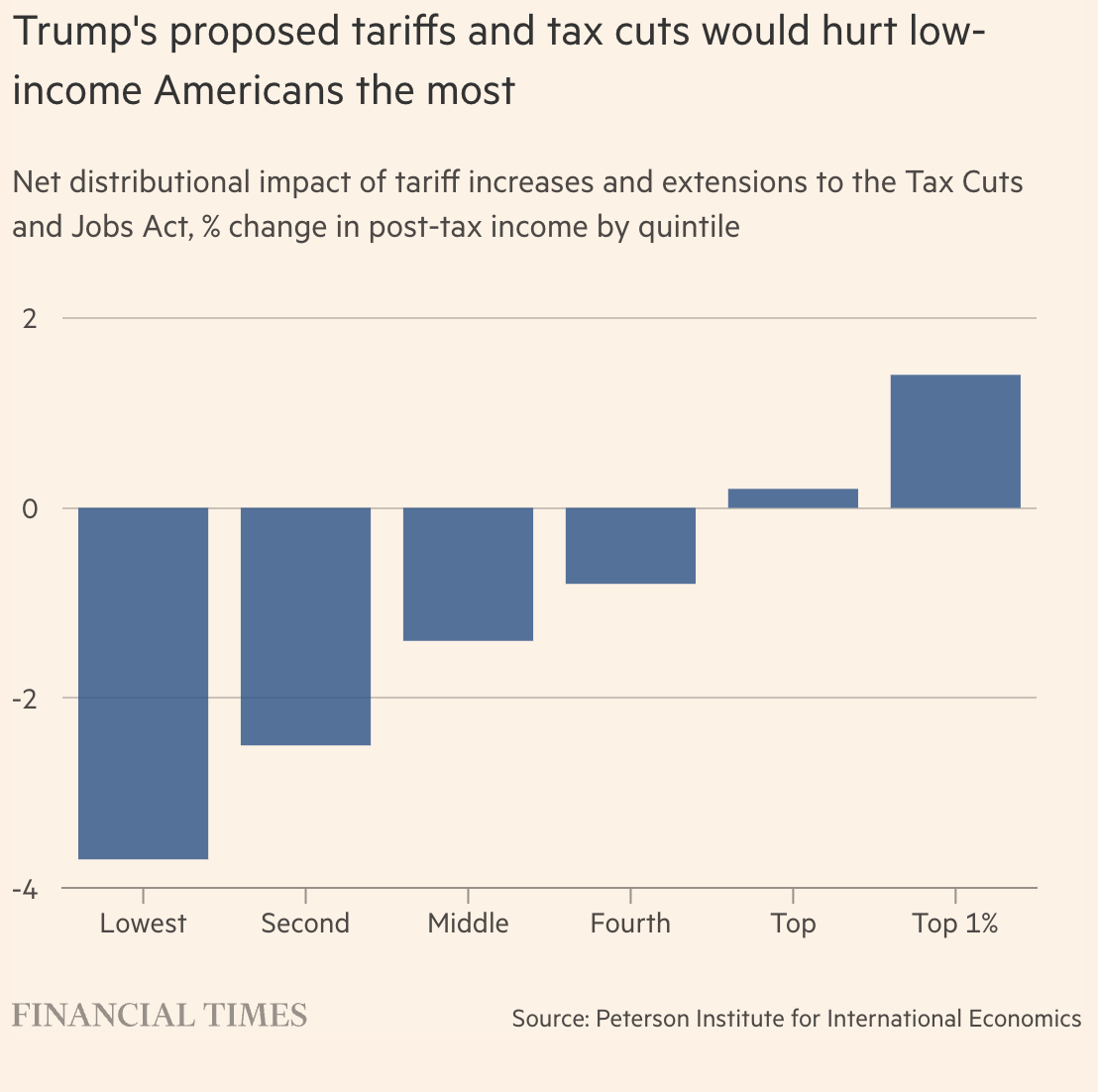

Các đề xuất áp thuế quan và cắt giảm thuế của Trump sẽ làm tổn hại nhiều nhất đến người Mỹ có thu nhập thấp

Các chính sách này không hiệu quả trong việc đạt được những mục tiêu khác ngoài những mục tiêu được đề ra ban đầu. Giống như bất kỳ loại thuế nào khác, thuế quan khiến những người mua hàng hóa, bất kể là người tiêu dùng hay nhà sản xuất, đều thiệt hại. Nhưng tác động của chúng còn rộng hơn thế đối với nền kinh tế. Trên hết, chúng tạo ra "sự thiên vị thị trường nội địa". Nói một cách đơn giản, thuế đánh vào hàng nhập khẩu cũng tương tự như thuế đánh vào hàng xuất khẩu. Vậy điều này hoạt động như thế nào? Hãy lấy ví dụ về đề xuất đánh thuế 10% lên tất cả hàng nhập khẩu của ông Trump. Lúc đầu, điều này có thể được coi như một hình thức phá giá tiền tệ, nhưng chỉ áp dụng cho hàng thay thế nhập khẩu. Hàng nhập khẩu loại này sẽ giảm - đó là mục tiêu chính. Tuy nhiên, không có lý do gì để điều này ảnh hưởng trực tiếp đến cán cân vãng lai, trừ khi nó đồng thời thay đổi tổng thu nhập và chi tiêu trong nền kinh tế. Vì vậy, với nhu cầu nhập khẩu giảm, nhu cầu mua ngoại tệ sẽ giảm theo. Điều đó sẽ khiến đồng USD mạnh lên, làm cho hàng xuất khẩu mất tính cạnh tranh và giảm sút. Điều quan trọng cần nhớ là các nhà xuất khẩu thường là những doanh nghiệp cạnh tranh nhất trong nước. Việc bảo vệ các nhà sản xuất hàng thay thế nhập khẩu yếu kém bằng cách gây thiệt hại cho các nhà xuất khẩu là điều không hợp lý.

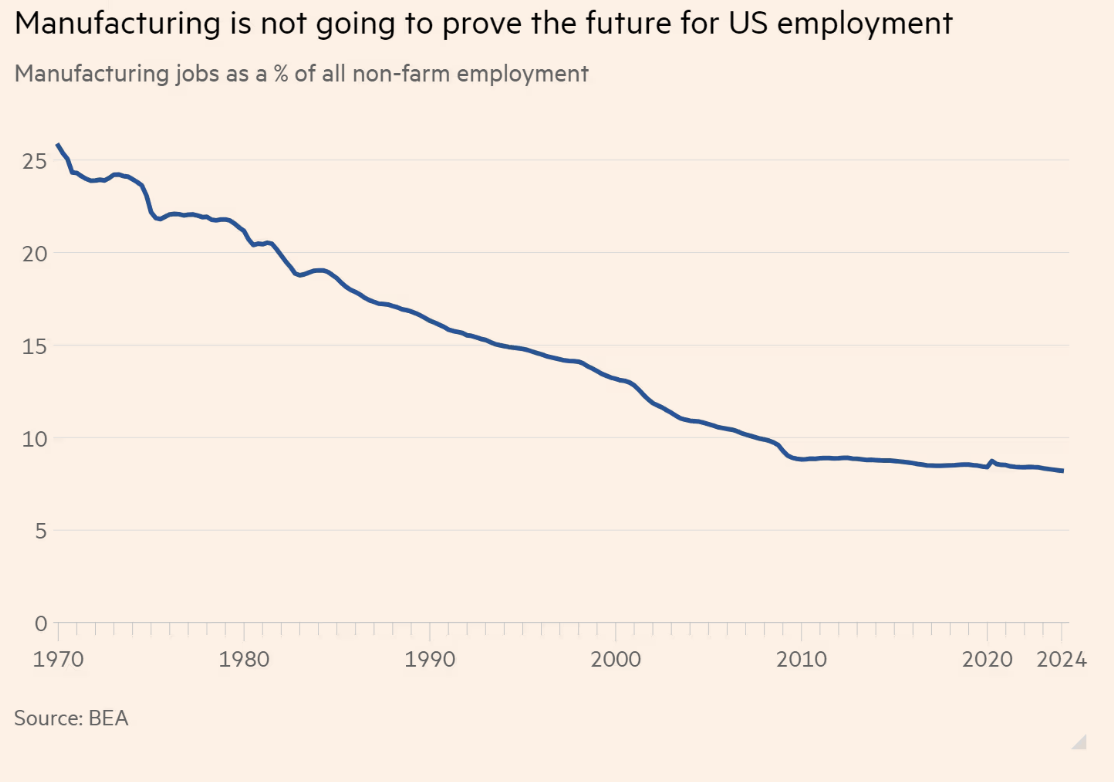

Sản xuất không còn là chìa khóa cho tương lai của chính phủ Hoa Kỳ

Đây không chỉ là lý thuyết suông. Những người chúng tôi từng làm việc tại các quốc gia có chính sách thương mại bảo hộ cao độ đã chứng kiến hậu quả này. Tôi từng tham gia dự án về Ấn Độ tại Ngân hàng Thế giới vào những năm 1970. Chính sách thương mại bảo hộ không hề giúp đất nước tự cung tự cấp. Nó bóp nghẹt xuất khẩu, khiến nền kinh tế dễ bị tổn thương hơn. Và tác động tiêu cực không chỉ dừng lại ở đó. Thuế quan bảo hộ còn phân phối lợi ích không công bằng.

Một nghiên cứu gần đây rất đáng chú ý, "Tại sao đề xuất áp thuế quan của Trump lại gây hại cho người lao động Mỹ" của tác giả Kimberly Clausing và Mary Lovely tại Viện Kinh tế Quốc tế Peterson, đã xem xét bằng chứng cho thấy chương trình nghị sự nhiệm kỳ tiếp theo của Trump "tương đương với việc giảm thuế cho người giàu, nhưng chỉ được bù đắp một phần bằng cách tăng thuế tiêu thụ. Ước tính chi phí cho người tiêu dùng cho thấy thuế quan sẽ giảm thu nhập ròng khoảng 3.5% của những người thuộc phân nửa thu nhập thấp nhất." Tương tự, một nghiên cứu được công bố bởi Văn phòng Nghiên cứu Kinh tế Quốc gia vào tháng 1/2024 kết luận rằng cuộc chiến thương mại 2018 - 2019 do Trump khởi xướng "chưa mang lại lợi ích kinh tế cho vùng trung tâm nước Mỹ: thuế quan nhập khẩu đối với hàng hóa nước ngoài không làm tăng hoặc giảm việc làm ở Mỹ trong các ngành được bảo hộ mới; thuế quan trả đũa từ các nước khác rõ ràng có tác động tiêu cực đến việc làm, chủ yếu trong lĩnh vực nông nghiệp; và những thiệt hại này chỉ được giảm nhẹ một phần bởi các khoản trợ cấp nông nghiệp của Mỹ." Cuối cùng thì lợi ích chính trị đã lấn át hiệu quả kinh tế.

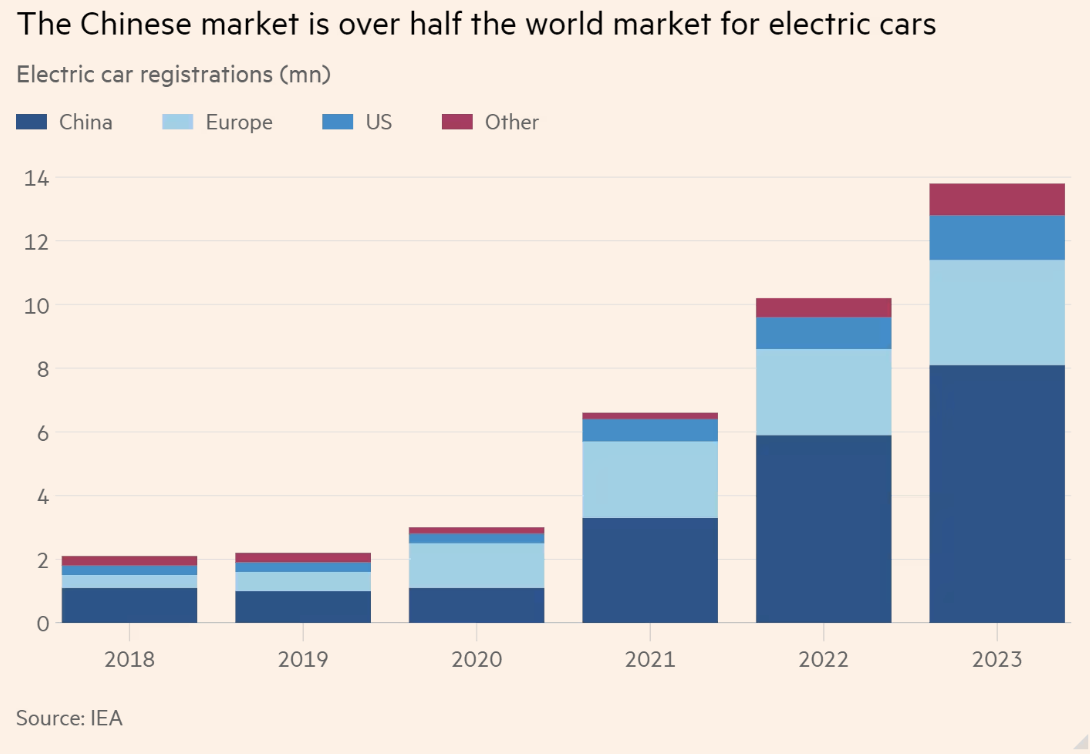

Trung Quốc chiếm hơn một nửa thị trường xe điện toàn cầu

Liệu việc ông Biden tăng cường hỗ trợ sản xuất xe điện trên thị trường Mỹ có hiệu quả hơn không? Điều đó khó xảy ra, vì một lý do đơn giản. Chính sách này sẽ bảo vệ các nhà sản xuất tại thị trường Mỹ, nhưng quy mô thị trường Mỹ quá nhỏ để khiến họ có khả năng cạnh tranh toàn cầu. Theo Cơ quan Năng lượng Quốc tế, năm 2023, thị phần xe điện và xe hybrid cắm sạc tại Mỹ chỉ bằng 17% so với Trung Quốc. Người tiêu dùng Mỹ không còn thống trị tiêu thụ toàn cầu nữa. Đây là trở ngại lớn với chính sách công nghiệp hướng về thị trường nội địa. (Xem biểu đồ)

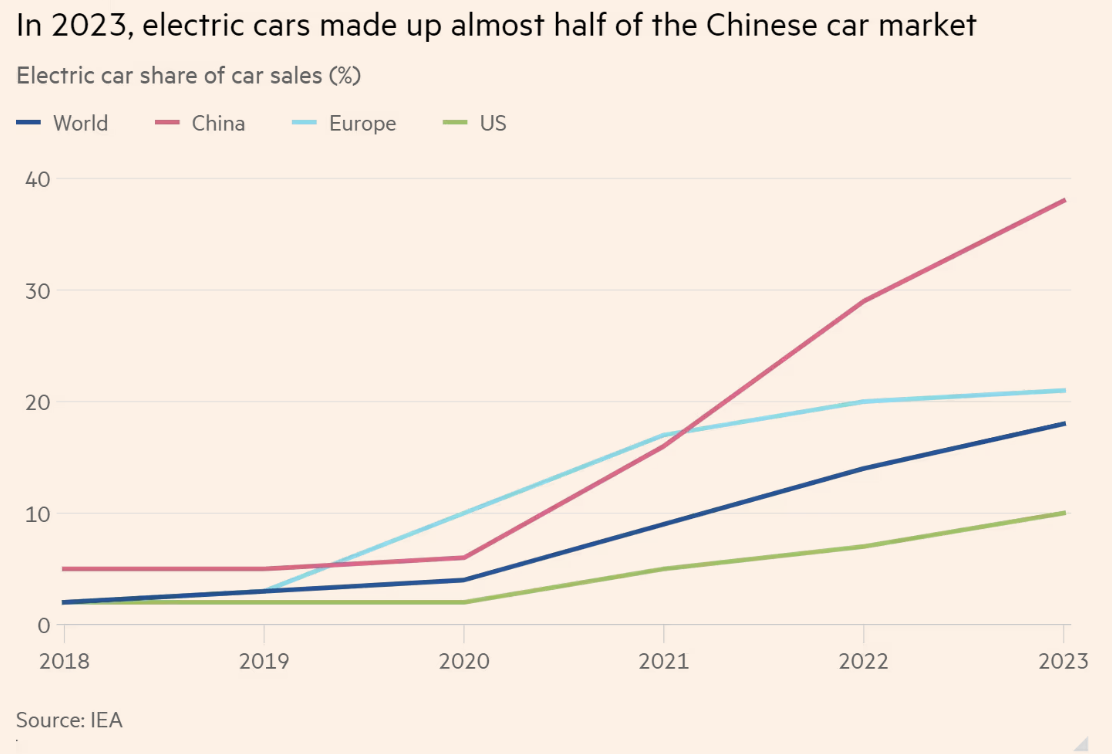

Xe điện chiếm gần một nửa thị trường ô tô Trung Quốc trong năm 2023

Để đạt được mục tiêu, cần có một phương pháp tinh tế hơn, đó chính là trợ cấp. Ông Biden đã hoàn toàn đúng đắn khi sử dụng chính sách này. Dĩ nhiên sẽ có ý kiến cho rằng đánh thuế để lấy tiền trợ cấp là điều không thể chấp nhận. Nhưng thuế quan thực chất là một loại thuế cao hơn. Thậm chí tệ hơn, chúng còn thiếu hiệu quả, đi ngược lại nguyên tắc bình đẳng và gần như chắc chắn sẽ dẫn đến trả đũa. Đúng là có những lý lẽ chính đáng và hoàn toàn có cơ sở để can thiệp vào thị trường. Tuy nhiên, quay trở lại chính sách thương mại của những năm 1930 quả là điên rồ.

Financial Times