Bitcoin giảm xuống dưới $36.4K

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Bitcoin có thời điểm tăng hơn 1% lên trên $36.6K đầu phiên Á nhưng hiện quay đầu giảm nhẹ xuống dưới $36.4K:

Khẩu vị rủi ro dần xấu đi trong phiên Âu. Cổ phiếu giảm trên diện rộng, và trái phiếu được mua mạnh trong phiên. Đáng chú ý, chỉ số CAC40 của Pháp hiện giảm hơn 2% và HĐTL S&P 500 giảm 0.4% trong ngày. Lợi suất TPCP 10 năm của Mỹ giảm từ mức cao trong phiến Á là 4.27% xuống 4.21% (hiện tại).

Tất cả các yếu tố này đang gây áp lực lên USD/JPY khi tâm lý risk-off bao trùm lên các thị trường. Cặp tỷ giá đã giảm từ mức cao nhất trong ngày là 158.25 (sau quyết định chính sách của BOJ) xuống 157. Dù vậy, USD vẫn vững vàng so với các đồng tiền chính.

Đối với các đồng tiền hàng hóa, USD/CAD hiện tăng 0.2% lên 1.3765, trong khi AUD/USD giảm 0.4% xuống 0.6605.

Các khoản vay ngân hàng mới tiếp tục có dấu hiệu giảm bớt, thấp hơn dự báo khoảng 1,200 tỷ CNY. DÙ vậy, trị giá các khoản vay mới này tính trong 5 tháng đầu năm là 11.14 tỷ CNY - vẫn ở mức cao, nhưng chủ yếu là do sự gia tăng đột biến trong tháng 1 khi Bắc Kinh tăng cường hỗ trợ nền kinh tế. Trong khi đó, tốc độ tăng trưởng của cung tiền M2 vào tháng năm ở mức thấp nhất trong lịch sử, và điều này hơi đáng lo ngại khi chính quyền địa phương đang tìm cách cân bằng giữa việc nới lỏng chính sách và lo ngại rủi ro tín dụng.

Quan chức này đuợc biết đến với quan điểm "hawkish", vì vậy những bình luận này không có gì ngạc nhiên. Các quan chức ECB nhìn chung đều nhất trí với quan điểm là họ sẽ chờ đợi dữ liệu đến tháng Chín trước khi đưa ra quyết định.

Tâm lý thị trường dần ảm đạm khi bước vào phiên châu Âu, với HĐTL S&P 500 hiện cũng giảm 0.1% trong ngày, Dow Jones giảm 0.2% trong khi Nasdaq vẫn tăng 0.1%. Ở châu Âu, chỉ số CAC 40 hiện giảm xuống mức đáy kể từ giữa tháng 2.

Thống đốc BOJ Kazuo Ueda gọi quyết định thông báo trước về việc giảm lượng mua trái phiếu là "biện pháp đặc biệt", nhằm tránh gây nhầm lẫn và bất ổn cho thị trường trước cuộc họp chính sách vào tháng tới.

Điều này ám chỉ khả năng BOJ sẽ không áp dụng phương pháp tương tự đối với các quyết định lãi suất.

Phiên châu Âu hôm nay sẽ khá trầm lắng khi chỉ có một vài thành viên của ECB đưa ra phát biểu. Nhiều khả năng họ sẽ nhấn mạnh quan điểm phụ thuộc dữ liệu và không đưa ra bất kỳ cam kết nào cho đến khi có thêm thông tin trước tháng 9.

Phát biểu của các quan chức NHTW:

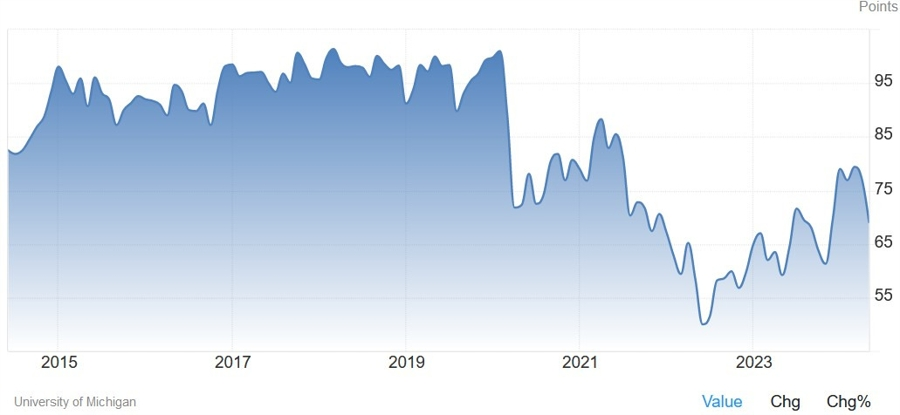

Đến phiên Mỹ, dữ liệu đáng chú ý duy nhất là Tâm lý người tiêu dùng Đại học Michigan vào lúc 21h, được dự báo sẽ ở mức 72.0 (Trước đó: 69.1).

So với báo cáo niềm tin tiêu dùng của Conference Board (chú trọng hơn đến thị trường lao động), khảo sát tâm lý người tiêu dùng thiên về tình hình tài chính của người tiêu dùng. Trên thực tế, các nhà phân tích tin rằng đây là chỉ báo dự đoán chi tiêu của người tiêu dùng tốt hơn. Lưu ý rằng dữ liệu này đã tạo ra bất ngờ trong tháng trước, vì vậy một bất ngờ tương tự có thể ảnh hưởng đến tâm lý vốn đã có phần mong manh của thị trường.

Một tin tốt là lạm phát cơ bản hàng năm giảm xuống còn 1.7% trong tháng này (Trước đó: 1.9%. Lạm phát dịch vụ cũng giảm nhẹ nhưng vẫn ở mức khá cao là 2.8%.

Theo nhận định của giới phân tích, ông Ueda dường như chưa vội vàng tăng lãi suất hơn nữa, ít nhất là ở thời điểm hiện tại.

Thống đốc BOJ Ueda phát biểu:

Điều này đang kìm hãm đà tăng của USD/JPY, khiến cho cặp tiền này có nhịp giảm chớp nhoáng về mức 157.63 trước khi hồi phục trở lại.

Thống đốc BOJ Kazuo Ueda phát biểu trong cuộc họp báo:

Trước đó, BOJ thông báo sẽ xây dựng kế hoạch chi tiết để giảm lượng mua vòa trái phiếu vào tháng 7 và Nhiều nhà đầu tư kỳ vọng NHTW này sẽ công bố kế hoạch ngay trong cuộc họp lần này. Chính vì vậy, động thái ngày hôm nay được cho là "dovish" hơn so với dự đoán, khiến USD/JPY tăng mạnh lên trên mức 158,00.

EUR/USD tiếp tục giảm trong phiên thứ hai liên tiếp, giao dịch quanh mức 1.0730 trong phiên Á vào thứ Sáu. Biểu đồ phân tích kỹ thuật hàng ngày cho thấy tín hiệu giảm của cặp tiền này, khi EUR/USD đang chật vật dưới biên dưới của mô hình chữ nhật.

Bên cạnh đó, chỉ báo RSI 14 ngày đang ở dưới mức 50, xác nhận xu hướng giảm của cặp EUR/USD. Hỗ trợ của cặp EUR/USD hiện ở quanh mức 1.0700. Nếu break xuống dưới mức này, cặp tiền này có thể test mức hỗ trợ tại 1.0601.

Ngược lại, nếu phục hồi, EUR/USD có thể test biên dưới của mô hình chữ nhật, gần đường EMA 50 ngày tại 1.0802. Sự phục hồi này có thể củng cố cặp tiền lên mức 1.0900, trùng với biên trên của mô hình chữ nhật, khoảng 1.0905.

Nếu break qua mức trên, cặp tiền này để tiến tới vùng đỉnh của tháng 3 tại 1.0981.

Quyền chọn EUR/USD đáo hạn ở mức 1.0800-1.0810, mức này không có nhiều tác động. Đồng EUR bị đè nặng bởi lo lắng chính trị trong tuần trong khi đồng USD ngày càng mạnh hơn. Mức đáo hạn này cũng được xem là vùng kháng cự quan trọng của cặp tiền này.

Quyền chọn USD/CHF đáo hạn ở mức 0.9000. Mặc dù biến động gần đây không cho thấy khả năng USD/CHF chạm tới mức này, nhưng nó trùng với một mức kháng cự quan trọng (trước đây là hỗ trợ) của cặp tiền này.

Quyền chọn USD/CAD đáo hạn ở mức 1.3760. Mức này không mang nhiều ý nghĩa kỹ thuật nhưng có thể giữ USD/CAD dao động quanh vùng này trước phiên Mỹ.

Quyền chọn EUR/GBP đáo hạn ở mức 0.8440. Với việc đồng EUR đang suy yếu, các mức đáo hạn này có thể chỉ đóng vai trò như một lực cản đối với đà tăng của EUR/GBP.

Đồng AUD giảm nhẹ do đồng USD vẫn mạnh hơn trong bối cảnh lợi suất TPCP Mỹ tăng cao hơn vào thứ Sáu. Tuy nhiên, cặp AUD/USD phục hồi phần nào đà giảm trong phiên sau cuộc thăm dò ý kiến 43 chuyên gia kinh tế của Reuters. Cuộc thăm dò dự đoán rằng Ngân hàng Dự trữ Úc (RBA) có thể duy trì lãi suất hiện tại trong tháng Sáu. Gần 90% các chuyên gia kinh tế dự đoán lãi suất sẽ ổn định trong quý tới, với khả năng cắt giảm 25bps xuống 4.10% vào cuối năm 2024. 63% các nhà kinh tế dự đoán lãi suất sẽ giảm xuống 4.10% hoặc thấp hơn trong năm nay, 35% còn lại kỳ vọng lãi suất không có thay đổi.

Giá vàng phục hồi nhẹ sau phiên giảm xuống dưới 2,300 USD trong phiên trước đó. Tuy nhiên, xu hướng tăng dường như bị hạn chế do lập trường diều hâu của Cục Dự trữ Liên bang (Fed) về lãi suất. Các nhà hoạch định chính sách dự báo chỉ có một lần cắt giảm lãi suất vào năm 2024, do đó, đây được coi là yếu tố chính hỗ trợ USD và gây áp lực lên vàng. Ngoài ra, đồng USD cũng được thúc đẩy khi đồng yên suy yếu sau quyết định chính sách của BoJ.

Trong khi đó, thị trường vẫn đang dự đoán Fed có thể bắt đầu chu kỳ cắt giảm lãi suất ngay sau tháng 9 trong bối cảnh áp lực lạm phát ở Mỹ hạ nhiệt. Điều này đã kéo lợi suất trái phiếu chính phủ Hoa Kỳ xuống mức đáy kể từ tháng 4, và có thể hạn chế đà tăng của đồng bạc xanh cũng như hỗ trợ giá vàng.

Quyết định của BoJ hôm nay là một bài học quý giá về các báo cáo dự đoán. Chúng ta đã thấy điều này xảy ra nhiều lần, khi thông tin được rò rỉ ra thị trường về những động thái BoJ dự định thực hiện tại cuộc họp sắp tới, nhưng sau đó BoJ lại không thực hiện hoặc làm điều gì đó khác biệt.

Theo một báo cáo từ Nikkei, một số nhà giao dịch kỳ vọng ngân hàng này sẽ tuyên bố giảm lượng mua trái phiếu hôm nay.

Tuy nhiên, BoJ đã quyết định giữ nguyên hoạt động mua trái phiếu và cho biết sẽ công bố kế hoạch giảm lượng mua TPCP Nhật Bản tại cuộc họp tháng 7.

Vì vậy, có hai bài học được rút ra ở đây. Thứ nhất, hãy thận trọng với các báo cáo dự đoán, đặc biệt là khi chúng liên quan đến BoJ. Thứ hai, luôn dè chừng với BoJ.

Đồng USD cho thấy khả năng phục hồi trong phiên hôm qua, bất chấp dữ liệu PPI yếu hơn. Phiên đấu thầu TPCP Mỹ kỳ hạn 30 năm mạnh mẽ cũng cho thấy dòng vốn của các nhà giao dịch chuyển từ châu Âu sang Mỹ. Diễn biến chính trị ở châu Âu kể từ cuối tuần trước cũng được cho là lý do chính cho điều đó.

Đồng EUR sẽ tiếp tục là tâm điểm chú ý trong những phiên tới khi chịu áp lực từ những bất ổn chính trị. EUR/USD đã thoái lui toàn bộ đà tăng của phiên thứ Tư trong phiên hôm qua và có khả năng sụt giảm hai tuần liên tiếp lần đầu tiên kể từ tháng 3. Bên cạnh đó, EUR/GBP cũng tiệm cận mức đáy hai năm ở 0.8420.

Xét đến những rủi ro xung quanh đồng EUR và trái phiếu khu vực, chênh lệch lợi suất giữa trái phiếu kỳ hạn 10 năm của Italy và Đức vẫn ở mức cao hơn trong tuần này.

Không có nhiều sự kiện kinh tế quan trọng trong phiên giao dịch châu Âu hôm nay.

Ngoài sự biến động của JPY, phiên Á hôm nay khá trầm lắng. JPY sụt giảm mạnh sau khi BoJ trì hoãn việc giảm lượng mua trái phiếu, trong khi đó, USD tăng mạnh trong phiên, hiện USD/JPY tiệm cận mốc 157.86.

Chứng khoán châu Á biến động trái chiều, chứng khoán Nhật Bản tăng mạnh sau khi BoJ quyết định trì hoãn việc giảm lượng mua trái phiếu. Chỉ số Châu Á Thái Bình Dương của MSCI trượt dốc do sự sụt giảm của chứng khoán Úc và Trung Quốc.

Hợp đồng tương lai chứng khoán Mỹ tăng nhẹ trong phiên Á sau khi S&P 500 lập kỷ lục phiên thứ tư liên tiếp, dẫn đầu là đà tăng vọt của cổ phiếu công nghệ.

Giá dầu sụt giảm khi dữ liệu kinh tế Mỹ cho thấy lạm phát đang hạ nhiệt.

Giá vàng đã ổn định quanh 2305 USD/oz.

Trái phiếu trong khu vực tăng cao hơn nhưng biến động không đáng kể, lợi suất trái phiếu phần lớn vẫn ở tiệm cận mức đáy trong phiên.

USDJPY tăng vọt, vượt 157.85 sau khi BoJ giữ nguyên lãi suất ở 0.1% đúng như dự kiến nhưng quyết định giữ nguyên lượng mua TPCP Nhật Bản

Sau khi tăng lên 157.30 trong phiên Á, USDJPY giảm mạnh xuống 156.80 trước khi điều chỉnh trở lại 157.10 tại thời điểm hiện tại

Thị trường chờ đợi công bố quyết định chính sách tháng 6 của BoJ

ANZ cho biết:

Thị trường châu Á-Thái Bình Dương phần lớn giảm vào thứ Sáu trước quyết định lãi suất của Ngân hàng Nhật Bản.

Các nhà kinh tế được Reuters thăm dò kỳ vọng BoJ sẽ duy trì lãi suất ở mức 0% -0.1%. Nikkei đưa tin ngân hàng trung ương đang xem xét giảm nắm giữ trái phiếu chính phủ Nhật Bản.

BoJ hiện đặt mục tiêu mua khoảng 6 nghìn tỷ Yên (38.5 tỷ USD) trái phiếu mỗi tháng và đã thông báo cho thị trường về kế hoạch mua từ 4.8 nghìn tỷ Yên đến 7 nghìn tỷ Yên trái phiếu mỗi tháng.

USDJPY tăng lên 157.20 trước thềm công bố quyết định chính sách của BoJ

BoJ được kỳ vọng giữ nguyên lãi suất nhưng giảm lượng mua TPCP Nhật Bản.

Bộ trường Tài chính Nhật Bản Suzuki cho biết:

Bộ trưởng Tài chính Mỹ Yellen cho biết:

Chứng khoán Mỹ biến động trái chiều khi PPI tháng 5 của Mỹ thấp hơn dự kiến, số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ giảm. S&P 500 lập kỷ lục thứ tư liên tiếp. Nasdaq Composite cũng đóng cửa ở mức kỷ lục. Dow Jones giảm 0.17%. Hy vọng lạm phát tiếp tục hạ nhiệt đã thúc đẩy thị trường chứng khoán trong tuần này. S&P 500 đã tăng 1.6%, trong khi Nasdaq tăng 3.1%. Dow Jones là ngoại lệ với mức giảm 0.40%.

Trên thị trường FX, DXY giảm 20 pip sau công bố dữ liệu kinh tế Mỹ nhưng đà giảm nhanh chóng bị đảo ngược. DXY tăng 0.53% trong ngày, đóng cửa ở 105.25. USD được hỗ trợ khi sự hỗn loạn trong chính trị châu Âu khiến các nhà đầu tư nhắm đến trái phiếu chính phủ Mỹ. CHF mạnh nhất, EUR yếu nhất trong nhóm tiền tệ chính. EURUSD giảm 0.65% xuống 1.0736. CAD chịu áp lực khi các quan chức BoC có các phát biểu "dovish", mở rộng cánh cửa cắt giảm lãi suất. USDCAD tăng 0.14% lên 1.3743. USDJPY tăng 0.17%, đóng cửa ở 157.05. Thị trường chờ đợi công bố quyết định chính sách của BoJ.

Vàng bật tăng sau tin PPI và số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ trước khi đảo chiều giảm. Vàng giảm $19 xuống $2,303. Bitcoin giảm hơn 2% xuống dưới $67,500. ETH giảm gần 3%, đóng cửa ở dưới $3,500. Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 5.1 bps xuống 4.24%. Giá dầu giảm do tâm lý e ngại rủi ro đang chi phối thị trường tài chính nói chung, cùng với các dấu hiệu cho thấy nguồn cung dầu toàn cầu dồi dào. Dầu thô WTI giảm 52 cents xuống $77.98/ thùng.

Vào đầu phiên, dữ liệu cho thấy PPI tháng 5 của Mỹ giảm so với dự kiến, số đơn xin trợ cấp thất nghiệp lần đầu tăng mạnh.

Cả chỉ số S&P và NASDAQ đều đóng cửa ở mức kỷ lục ngày hôm qua. Chỉ số Dow Industrial Average vẫn duy trì ở mức thấp hơn nhiều so với mức đóng cửa cao nhất mọi thời đại là 40003.

Lợi suất thấp hơn ở các kỳ hạn ngắn, tuy nhiên lợi suất trái phiếu kỳ hạn 30 năm đang tăng nhẹ:

DXY đã phục hồi trở lại trên mức 105.000 sau khi giảm mạnh xuống gần mức 104.600.

Vàng có một buổi tối biến động mạnh, khi tăng vọt lên gần mức 2,330 USD/ounce sau hàng loạt dữ liệu, hiện tại giá vàng đã hạ nhiệt xuống mức 2,310 USD/ounce.

Dầu cũng tăng mạnh sau khi các dữ liệu kinh tế được công bố, hiện WTI đang hạ nhiệt xuống mức 78.30 USD/thùng, dầu Brent đang ở quanh mức 82.20 USD/thùng.

Bitcoin tiếp tục giảm, hiện đang ở quanh mức 67,100 USD.

Một số nhà phân tích bình luận về quyết định lãi suất của FOMC:

Điều này không có gì đáng ngạc nhiên nhưng có lo ngại rằng nếu có thêm một cú sốc nguồn cung mới, sẽ xảy ra khủng hoảng tăng trưởng chứ không phải là khủng hoảng lạm phát.

S&P và NASDAQ đang tăng sau khi đóng cửa ở mức kỷ lục ngày hôm qua. Chỉ số Dow Industrial Average giảm. Chỉ số PPI và dữ liệu số đơn xin trợ cấp thất nghiệp hàng tuần được công bố, khiến lợi suất thấp hơn. Tuy nhiên, có thể có một số lo ngại rằng Fed có thể sẽ trì hoãn việc cắt giảm lãi suất. Điều này có thể có tác động tiêu cực đến việc làm/tăng trưởng/nền kinh tế/thu nhập và khiến người mua cổ phiếu chững lại. Vì vậy, mặc dù S&P và NASDAQ mở cửa cao hơn nhưng vẫn ở xa mức đỉnh đạt được vào hôm qua.

Sau ít phút mở cửa:

Lợi suất TPCP Mỹ đã giảm sau dữ liệu ngày hôm nay:

Hợp đồng tương lai S&P 500 tăng 0.2% và hợp đồng tương lai Nasdaq tăng 0.6% trước khi phiên giao dịch mở cửa.

Cổ phiếu Broadcom tăng 13% và dẫn đầu mức tăng sau khi báo cáo thu nhập cao hơn. Cổ phiếu của Tesla cũng tăng 7% sau khi Elon Musk báo cáo rằng số phiếu bầu cho gói đãi ngộ 56 tỉ USD của ông đang dẫn đầu.

Cổ phiếu đã đạt kỷ lục ngày hôm qua nhưng đã giảm sau khi FOMC đẩy lùi kỳ vọng cắt giảm lãi suất.