Cánh cửa đề BoJ tiếp tục tăng lãi suất đang dần khép lại

Lạm phát lõi của Nhật Bản vẫn ở mức trên 2% nhưng đang hạ nhiệt.

Báo cáo mới nhất ở đây hôm nay tiếp tục minh họa cho quan điểm trên. Ngay cả trước khi có quyết định vào tháng 3, BoJ đã phải đối mặt với một cuộc chạy đua với thời gian sau khi đã bất lực trong suốt năm ngoái.

Các quan chức muốn đợi đến cuộc đàm phán lương mùa xuân để khẳng định niềm tin của mình. Và theo một nghĩa nào đó, việc đồng bộ hóa chu kỳ giá cả và tiền lương là điều hợp lý. Nhưng nhìn lại thì lẽ ra các nhà hoạch định chính sách đã có thể làm được điều đó vào năm 2023. Giờ đây, cánh cửa đề BoJ tiếp tục tăng lãi suất đang dần khép lại

Xu hướng lạm phát hạ nhiệt có thể cũng sẽ được xác nhận bằng các biện pháp của chính BoJ vào tuần tới.

Mặc dù có thể vẫn còn dư địa để thực hiện thêm một đợt tăng lãi suất muộn nhất vào tháng 7 hoặc tháng 9, nhưng có vẻ không phải kịch bản khả thi đối với BoJ trừ phi có tác động thứ cấp mạnh mẽ hơn đối với lạm phát. Ở Nhật Bản, các nhà hoạch định chính sách có thể không có được tác động đó trong bối cảnh phát triển về kinh tế và nhân khẩu học trong hai thập kỷ qua.

Thị trường hiện định giá như thế nào về số lần cắt giảm lãi suất của Fed trong năm nay?

Vào cuối tháng trước, các nhà giao dịch định giá Fed cắt giảm lãi suất khoảng 31 bps trong năm nay. Tỷ lệ đó tăng lên một chút sau báo cáo bảng lương phi nông nghiệp vào đầu tháng. Các nhà giao dịch hiện đang định giá mức giảm lãi suất chỉ 36 bps trong năm.

Thị trường định giá 60% khả năng Fed cắt giảm lãi suất lần đầu vào tháng 9 và gần 89% vào tháng 11.

Một chi tiết quan trọng cần lưu ý:

"Động lực lạm phát chính hiện nay đến từ sản xuất chứ không phải dịch vụ, có nghĩa là tỷ lệ lạm phát chi phí và giá bán hiện nay hơi cao so với trước đây. Các chỉ số ở cả hai lĩnh vực cho thấy rằng chặng đường cuối cùng đạt được mục tiêu 2% của Fed dường như vẫn khó nắm bắt."

Về cơ bản, thị trường hiện đang tranh luận về việc nên cắt giảm lãi suất một hay hai lần trong năm nay. Nhưng xem xét sự cân bằng của các rủi ro, khả năng không cắt giảm lãi suất lần nào cao hơn kịch bản khả năng cắt giảm lãi suất 3 lần trong năm nay.

AUDUSD kiểm tra mức đáy tuần ở dưới 0.6600 khi khẩu vị rủi ro ảm đạm

AUD/USD kéo dài chuỗi thua lỗ trong phiên thứ tư liên tiếp vào đầu ngày thứ Sáu, có thể do tâm lý e ngại rủi ro. AUD chịu áp lực khi USD tăng do tâm lý diều hâu xung quanh việc Fed duy trì lãi suất chính sách cao trong thời gian dài.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm chạm mức đỉnh kể từ tháng 4 năm 2012

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng lên 1.008%, mức đỉnh kể từ tháng 4 năm 2012.

BoJ nhiều khả năng sẽ tiếp tục mua trái phiếu chính phủ để cố gắng kiểm soát lợi suất và đẩy lợi suất trở lại dưới ngưỡng 1.0%

Tổng hợp thị trường phiên Á: USDJPY duy trì trên mức 157.00 sau dữ liệu lạm phát Nhật Bản

Thị trường FX không có nhiều biến động trong phiên Á:

- DXY tăng nhẹ 0.06%

- AUDUSD giảm 0.19% xuống 0.6593. Thị trường đang rộ lên những đồn đoán về thời điểm RBA cắt giảm lãi suất. Goldman Sachs dự đoán RBA sẽ cắt giảm lãi suất lần đầu vào tháng 11 năm 2024

- NZDUSD giảm 0.08% xuống 0.6094. Phó Thống đốc RBNZ New Zealand Hawkesby cho biết cắt giảm lãi suất không phải là một phần của các cuộc thảo luận trong ngắn hạn

- USDJPY tăng 0.12% lên 157.06. Trọng tâm của phiên Á là dữ liệu lạm phát của Nhật Bản trong tháng 4. CPI đã giảm trong tháng thứ hai liên tiếp nhưng cả ba chỉ số chính vẫn ở trên mức mục tiêu 2% của BoJ. Mặc dù đây là tin tốt đối với ngân hàng trung ương nhưng vẫn còn đó mối lo ngại lạm phát do chi phí đẩy. Trong bối cảnh JPY suy yếu, các nhà hoạch định chính sách mong muốn lạm phát chuyển sang trạng thái do cầu kéo nhưng nhu cầu trong nước vẫn còn yếu.

Vàng duy trì dưới $2,330.

Bitcoin dao động quanh $68,000. Ethereum giảm nhẹ xuống gần $3,800. SEC bất ngờ phê duyệt đề xuất niêm yết các sản phẩm liên quan đến Ether - đồng tiền điện tử lớn thứ hai - từ các sàn giao dịch quyền lực như Cboe Global Markets, Nasdaq và Sàn giao dịch Chứng khoán New York.

Sắc đỏ bao trùm thị trường chứng khoán châu Á khi cổ phiếu Mỹ chịu áp lực do Fed trì hoãn cắt giảm lãi suất bất chấp báo cáo thu nhập ấn tượng của Nvidia:

- ASX 200 giảm 1.08%

- Nikkei 225 giảm 1.16%

- Kospi giảm 1.05%

- Hang Seng giảm 1.20%. Shanghai Composite giảm 0.15%

Thị trường chờ đợi dữ liệu niềm tin người tiêu dùng và số đơn đặt hàng hàng hóa lâu bền của Mỹ cũng như phát biểu của các quan chức Fed tối nay

USD/JPY giữ vững trên mức 157.00 sau khi lạm phát của Nhật Bản hạ nhiệt

USD/JPY giữ vững mức trên 157,00 trong phiên giao dịch châu Á vào thứ Sáu, củng cố mức tăng trước đó ngay cả khi khẩu vị rủi ro ảm đạm. Dữ liệu CPI Nhật Bản yếu hơn, gây áp lực lên JPY.

Thị trường hiện chú ý dữ liệu tâm lý người tiêu dùng Mỹ được công bố tối nay.

Goldman Sachs kỳ vọng RBA cắt giảm lãi suất vào tháng 11 năm 2024

Goldman Sachs dự kiến RBA sẽ cắt giảm lãi suất ba lần từ tháng 11 năm 2024 đến tháng 7 năm 2025 và đưa lãi suất trở lại mức 3.6%. GS trích dẫn:

- Dữ liệu lạm phát yếu hơn trong các quý tới (sự gia tăng lãi suất thế chấp đối với người Úc đã vượt xa các nước cùng ngành trên toàn cầu cả về tốc độ và mức độ)

- Thị trường lao động đang hạ nhiệt (tỷ lệ thất nghiệp sẽ tăng lên 4.6% vào cuối năm 2024)

- Khả năng nới lỏng chính sách ở các nước G-10

Vàng giảm xuống dưới $2,330

Vàng giảm xuống dưới $2,330 trong phiên Á khi USD duy trì sức mạnh, DXY ở trên 105.00 so Fed nhiều khả năng sẽ trì hoãn cắt giảm lãi suất

Sắc đỏ bao trùm thị trường chứng khoán châu Á

Thị trường châu Á-Thái Bình Dương đồng loạt giảm điểm vào thứ Sáu khi Phố Wall tiếp tục thua lỗ kéo dài, bất chấp sự phục hồi sau báo cáo thu nhập của Nvidia

Cổ phiếu Nvidia đã tăng 9.3% vào thứ Năm, sau kết quả thu nhập xuất sắc vượt kỳ vọng.

Các nhà đầu tư đánh giá dữ liệu lạm phát tháng 4 từ Nhật Bản để tìm manh mối về các động thái chính sách tiền tệ của BoJ.

Lạm phát cơ bản của Nhật Bản - loại bỏ thực phẩm tươi sống và năng lượng - giảm xuống 2.2% từ mức 2.6% trong tháng 3, phù hợp với kỳ vọng. Lạm phát toàn phần giảm xuống 2.5% so với con số 2.7% của tháng 3.

- Nikkei 225 giảm 1.19%. Topix giảm 0.61%.

- Kospi giảm 1.18%, dẫn đầu đà giảm là cổ phiếu Samsung Electronics. Kosdaq giảm 0.22%.

- S&P/ASX 200 giảm 1.08%.

- HangSeng giảm 0.98%

Phó Thống đốc RBNZ New Zealand Hawkesby: Cắt giảm lãi suất không phải là một phần của các cuộc thảo luận trong ngắn hạn

Phó Thống đốc RBNZ New Zealand Hawkesby cho biết:

- Trong khi rủi ro lạm phát ngắn hạn tăng lên, lạm phát trung hạn đang quay trở lại mục tiêu

- Không có điểm dữ liệu nào có thể gây ra việc tăng lãi suất, theo dõi áp lực và kỳ vọng lạm phát trong nước

- Cắt giảm lãi suất không phải là một phần của cuộc thảo luận ngắn hạn

- Có rất nhiều điều không chắc chắn về lạm phát trong tương lai

Chỉ số CPI tháng 4/2024 tại Nhật Bản thấp hơn so với tháng 3

Dữ liệu lạm phát của Nhật Bản vẫn cao hơn mục tiêu 2% của BoJ:

- Chỉ số CPI không bao gồm thực phẩm thấp hơn một chút ở mức + 2.2% y/y, nhưng cao hơn mục tiêu 2% trong tháng thứ 25 liên tiếp

- Chỉ số CPI không bao gồm thực phẩm và năng lượng ở mức + 2.4% y/y, vẫn trên mục tiêu 2%.

Niềm tin của người tiêu dùng tại Vương quốc Anh có sự cải thiện trong tháng 4

Niềm tin của người tiêu dùng GfK đạt mức cao nhất kể từ tháng 12 năm 2021:

- Niềm tin của người tiêu dùng GfK trong tháng 4/2024 đạt mức -17

- Dự kiến -18

- Trước đó -19

Joe Staton, giám đốc chiến lược khách hàng tại GfK: "Nhìn chung, người tiêu dùng đang cảm nhận rõ ràng rằng các điều kiện tài chính đang được cải thiện. Kết quả tốt này dự báo niềm tin sẽ tăng mạnh mẽ hơn nữa trong những tháng tới".

Cán cân thương mại New Zealand tháng 4 có gì đáng chú ý?

- Cán cân thương mại New Zealand tháng 4: thâm hụt 10.11 tỷ NZD

- Trước đó: thâm hụt 9.98 tỷ NZD

- Xuất khẩu và nhập khẩu đều cao hơn trong tháng 4 so với tháng 3.

Dữ liệu niềm tin tiêu dùng ANZ tháng 5 của New Zealand có gì đáng chú ý?

Dữ liệu của niềm tin tiêu dùng của New Zealand thông qua khảo sát của ANZ-Roy Morgan cho thấy:

- Con số ghi nhận trong tháng 5 đạt 84.9, được cải thiện so với tháng 4 đạt 82.1 -gần với mức đáy trong Cuộc khủng hoảng tài chính toàn cầu.

- ANZ cho biết việc tăng lên 84.9 là một tín hiệu tốt nhưng nó vẫn ở mức "rất thấp".

- Kỳ vọng về lạm phát trong cuộc khảo sát đã giảm trong tháng 5 xuống 3.8%, thấp nhất kể từ tháng 10 năm 2020, trước đó là 4.4%.

PBOC đặt tỷ giá tham chiếu USD/CNY hôm nay ở mức 7.1102 (thấp hơn dự kiến 7.2539)

Ngân hàng Nhân dân Trung Quốc ấn định tỷ giá tham chiếu đồng nhân dân tệ (CNY) cho phiên giao dịch sắp tới tại 7.11102, mức yếu nhất kể từ ngày 23/1/2024, nhằm hỗ trợ đồng nhân dân tệ khi đồng USD mạnh hơn.

- USD/CNY là đồng nhân dân tệ nội địa. Nó được phép giao dịch tăng hoặc giảm 2% từ tỷ giá tham chiếu hàng ngày.

- CNH là đồng nhân dân tệ hải ngoại. USD/CNH không có hạn chế về phạm vi giao dịch.

- Tỷ giá cao hơn hoặc thấp hơn so với dự kiến thường được coi là tín hiệu từ PBOC.

- Mức đóng cửa trước đó là 7.2422

Good morning from Dubaotiente. Tổng hợp thị trường ngày 23/05: Thị trường chứng khoán Mỹ chìm trong sắc đỏ bất chấp kết quả lợi nhuận vượt kỳ vọng của Nvidia, USD tiếp tục duy trì sức mạnh

Thị trường chứng khoán Mỹ chìm trong sắc đỏ bất chấp báo cáo lợi nhuận vượt kỳ vọng của Nvidia. Cổ phiếu của nhà sản xuất chip và trí tuệ nhân tạo Nvidia đã vọt 9.3% sau báo cáo, tuy nhiên, phần lớn cổ phiếu trên thị trường chung đều sụt giảm trong phiên. Hơn 400 cổ phiếu thuộc S&P 500 lao dốc, và công nghệ là lĩnh vực duy nhất ghi nhận sắc xanh trong phiên ngày 23/05. Chỉ số Dow Jones cũng chứng kiến phiên tồi tệ nhất từ đầu năm đến nay. Vào đầu phiên, cả S&P 500 và Nasdaq đều ghi nhận mức đỉnh kỷ lục.

- Dow Jones: -1.53%

- S&P 500: -0.74%

- Nasdaq: -0.39%

Trên thị trường FX, USD tiếp tục duy trì sức mạnh. DXY tăng 0.13% lên 105.048 trong bối cảnh dữ liệu PMI sơ bộ của Mỹ mạnh hơn dự kiến. EURUSD, USDCHF và USDJPY đều có phạm vi giao dịch rất hẹp. EURUSD giảm xuống dưới đường MA100 ngày (1.08142) và có khả năng giảm mạnh hơn nếu thủng đường MA100 giờ (1.0804). GBPUSD cũng đang sụt giảm xuống dưới đường MA100 giờ (1.27129) nhưng được hỗ trợ gần mức 1.2685.

- DXY: +0.13%

- EURUSD -0.06%

- GBPUSD -0.15%

- AUDUSD -0.20%

- NZDUSD +0.05%

- USDJPY +0.07%

- USDCHF -0.15%

- USDCAD +0.26%

Vàng giảm 2.11% xuống $2,328. Bitcoin giảm xuống còn $67,764. Lợi suất trái phiếu kho bạc đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 4.5 bps lên 4.470%. Lợi suất trái phiếu kỳ hạn 2 năm tăng 6.2 bps lên 4.939%. Giá dầu thô giảm 0.88% xuống quanh mức 76.88 USD/thùng.

Nasdaq đạt mức cao kỷ lục mới, được thúc đẩy bởi sự bứt phá hậu thu nhập của Nvidia

Nasdaq Composite thiết lập mức cao kỷ lục mới vào thứ Năm, khi Phố Wall đánh giá kết quả kinh doanh quý gần nhất của ông lớn ngành chip Nvidia.

Nasdaq tăng 59.25 điểm, tương đương 0.32%. S&P 500 giảm 3.5 điểm sau khi chạm mức cao kỷ lục trong phiên giao dịch. Trong khi đó, Dow Jones Industrial Average chậm lại, giảm 291 điểm, tương đương 0.73%. Cổ phiếu của Intel và Boeing đều giảm hơn 2%, kéo chỉ số chứng khoán 30 này xuống thấp hơn.

Quan chức ECB Villeroy: Dữ liệu tiền lương mới nhất vượt kỳ vọng

ECB Villeroy đang phát biểu:

- Dữ liệu tiền lương mới nhất vượt kỳ vọng nhưng bởi vì Đức, chúng ta không nên giải thích dữ liệu quá mức.

- Chúng tôi phụ thuộc vào dữ liệu của đồng euro, chúng tôi không phụ thuộc vào những gì Fed làm.

EURUSD đã nhanh chóng di chuyển lên trên mức trung bình động 100 ngày 1.0853. Dữ liệu PMI của S&P Global đã chấm dứt động thái đó, với việc giá quay trở lại dưới mức trung bình động 200 giờ là 1.08436. Mức đáy đạt 1.08277. Tỷ giá bật lên cao hơn từ mức đáy, nhưng vẫn ở dưới mức trung bình động 200 giờ khiến phe bán có quyền kiểm soát hơn trong ngắn hạn.

Tỷ giá hiện tại giao dịch ở mức 1.08346.

Chỉ số niềm tin tiêu dùng sơ bộ tháng 5 của Eurozone thấp hơn dự kiến

Chỉ số niềm tin tiêu dùng Eurozone: -14.3 (dự kiến: -14.2, trước đó: -14.7).

Tuy vẫn là giá trị vẫn âm, nhưng niềm tin tiêu dùng hiện đang ở mức cao nhất kể từ tháng 2 năm 2022. Điều này cho thấy tâm lý của người tiêu dùng trong khu vực Euro đang dần ổn định hơn so với những tháng trước, mặc dù vẫn còn thận trọng.

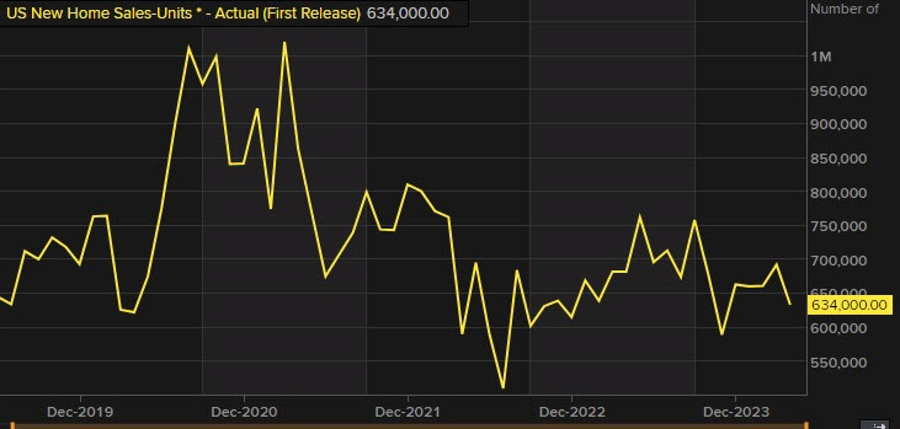

Doanh số bán nhà mới tháng 4 của Mỹ thấp hơn dự kiến

- Doanh số bán nhà mới tháng 4: 0.634M (Dự kiến: 0.679M, trước đó: 0.665M điều chỉnh thành 0.693M)

- Doanh số bán nhà mới giảm 4.7% (Tháng trước: +5.4%)

- Nguồn cung nhà mới: 9.1 tháng (Trước đó: 8.3 tháng)

- Giá bán trung bình tăng 3.9% lên 433,000

- Lãi suất thế chấp cố định: 7.09%.

DXY tăng mạnh sau dữ liệu PMI sơ bộ

DXY tăng mạnh lên 104.498 sau đợt biến động lên xuống nhờ dữ liệu PMI sơ bộ.

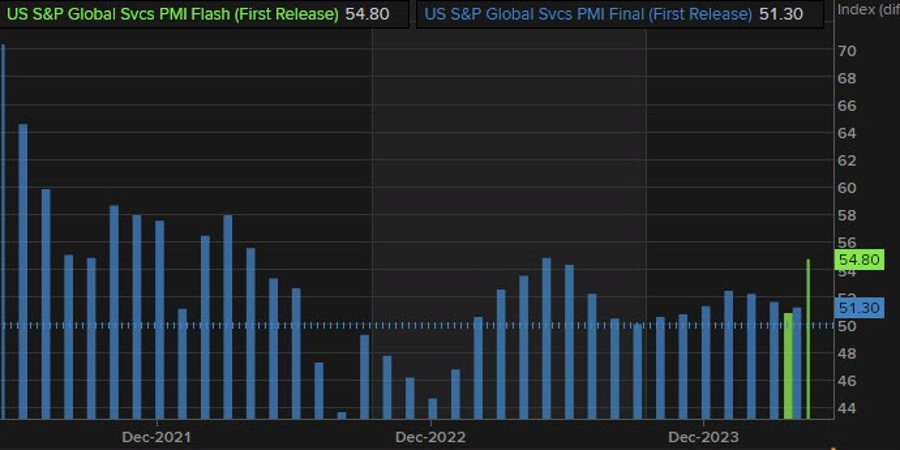

PMI sản xuất của S&P Global tháng 5 cao hơn dự kiến

- PMI sản xuất sơ bộ: 50.9 (Dự kiến: 50, trước đó: 50)

- PMI dịch vụ sơ bộ: 54.8 (Dự kiến: 51.2, trước đó: 51.3)

- PMI tổng hợp: 54.4 (Dự kiến: 51.1)

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 3.5 điểm cơ bản lên 4.466%. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm tăng 5.1 điểm cơ bản lên 4.93%.

- USDJPY tăng cao hơn và giao dịch ở mức 157.00

- EURUSD giảm xuống dưới đường trung bình động 200 giờ 1.08433 sau khi tăng cao trước dữ liệu.

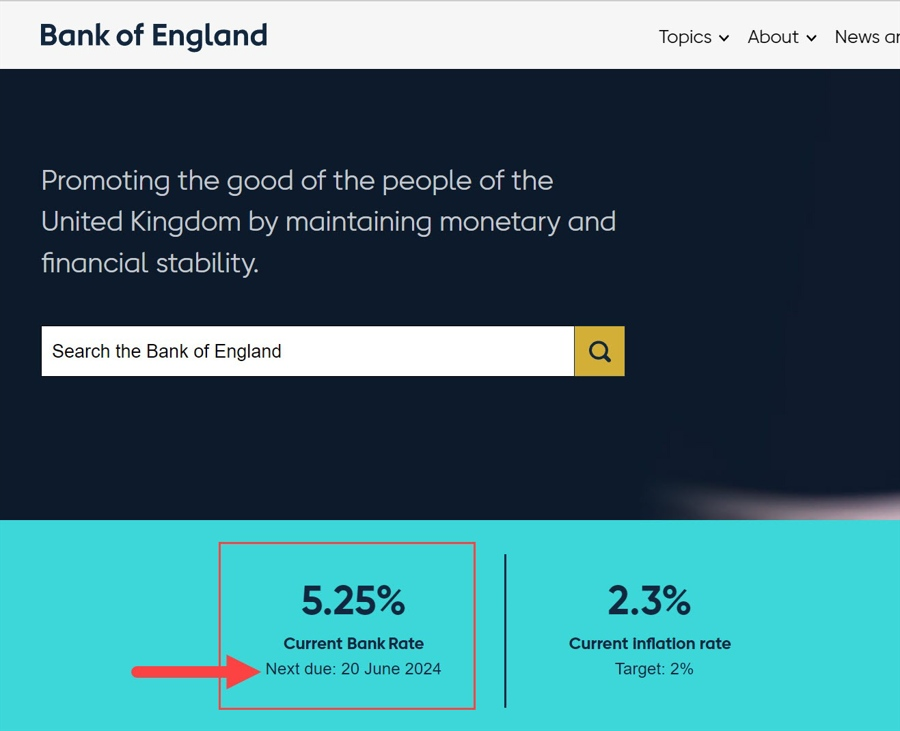

BOE hủy bỏ tất cả các tuyên bố công khai cho đến sau cuộc bầu cử ngày 4/7 ở Vương quốc Anh

Điều đó có nghĩa là cuộc họp tháng sáu bị hoãn lại?

Ngân hàng Trung ương Anh đã hủy bỏ tất cả các tuyên bố công khai cho đến khi sau cuộc bầu cử ngày 4/7 ở Vương quốc Anh. Điều đó có bao gồm quyết định lãi suất ngày 20/6 không? Trang web vẫn hiển thị quyết định lãi suất tiếp theo sẽ diễn ra vào ngày 20/6, nhưng không biết liệu đó có phải là lỗi hay không.

Dù sao thì thế giới vẫn sẽ tiếp tục nếu thông báo bị hoãn lại. Tất nhiên BOE không muốn bị coi là có ảnh hưởng đến cuộc bầu cử dự kiến diễn ra vào ngày 4/7.

Ba cặp tiền tệ chính trong phiên giao dịch Mỹ hôm nay có gì?

USD đang giảm so với EURUSD, GBPUSD và USDJPY khi bắt đầu phiên giao dịch.

EURUSD đã vượt lên cao hơn và đang được kiểm tra tại đường trung bình động 100 ngày là 1.08533.

Đối với USDJPY, nó đã đạt mức cao mới kể từ ngày 14/5 vượt qua 156.75, nhưng sau đó đã giảm trở lại xuống dưới mức đó. Liệu phe bán có thể dựa vào mức cao cũ đó và kiềm chế cặp tiền tệ này trong phiên giao dịch hôm nay? Nếu vậy, đường trung bình động 100 ngày đang tăng gần 156.21 là mục tiêu chính tiếp theo.

Đối với GBPUSD, các nhà giao dịch đang cố gắng tìm ra hướng đi khi vượt qua 1.2700. Hôm nay, tỷ giá chạm đáy gần mức đó, nhưng có một loạt các hành động tỷ giá lên xuống với các đỉnh thấp hơn trong khoảng một ngày qua.

Hợp đồng tương lai chứng khoán Mỹ tăng cao hơn khi Nvidia tăng mạnh nhờ dự báo manh mẽ

- Dow Jones Industrial Average tăng 93 điểm, tương đương 0.23%

- S&P 500 tăng 39.5 điểm, tương đương 0.74%

- NASDAQ tăng 225.25 điểm, tương đương 1.2%.

Số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ thấp hơn dự kiến

Số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ: 215K (Dự kiến: 220K. Trước đó: 222K)

- Số đơn xin trợ cấp thất nghiệp trung bình động 4 tuần: 219.75K (trước đó: 218.0K)

- Số đơn xin trợ cấp tiếp tục: 1.794M (Dự kiến: 1.794M, trước đó: 1.786)

- Số đơn xin trợ cấp tiếp tục trung bình động 4 tuần: 1.782M (trước đó: 1.777M).

SEC đang thảo luận với các nhà phát hành về ETF Ethereum

SEC đã bắt đầu thảo luận với các tổ chức nộp đơn xin phê duyệt ETF Ethereum vào ngày 22 tháng 5, khiến một số người dự đoán việc phê duyệt sắp xảy ra. Nhà báo Eleanor Terrett lưu ý rằng các cuộc thảo luận diễn ra giữa nhân viên của SEC và các nhà phát hành về biểu mẫu S-1 kết thúc với nhiều điều cần phải hoàn thành.

Biểu mẫu S-1 là bản đăng ký mà các công ty phải nộp cho SEC, bao gồm thông tin chi tiết về công ty và các chứng khoán mà họ định chào bán/phát hành. Trong khi đó, biểu mẫu 19b-4 là các hồ sơ theo quy định được gửi lên SEC để phê duyệt, được sử dụng bởi các SRO như sàn giao dịch chứng khoán hoặc nền tảng giao dịch để đề xuất các quy tắc mới hoặc thay đổi các quy tắc hiện có.

Eric Balchunas, nhà phân tích ETF cấp cao tại Bloomberg, dự báo SEC sẽ đưa ra thông báo vào ngày 23/05, gần giống như thời điểm mà học đã phê duyệt ETF Bitcoin.

Hành động này diễn ra sau khi dự luật tiền điện tử FIT21 được Hạ viện Hoa Kỳ thông qua vào ngày 22/05 với 208 và 71 phiếu ủng hộ từ Đảng Cộng hòa và Đảng Dân chủ, so với 136 phiếu chống.

Giám đốc điều hành Consensys, Joseph Lubin cho rằng các biểu mẫu 19b-4 được nộp bởi các công ty lớn như BlackRock sẽ được chấp thuận, nhưng quá trình sau đó liên quan đến biếu mẫu S-1 "có thể kéo dài một thời gian". Ngoài ra, ông cho rằng yếu tố chính trị đang buộc SEC phải áp dụng lập trường thân thiện hơn với tiền điện tử khi các cuộc bầu cử tổng thống Mỹ sắp tới gần.

Cập nhật thị trường phiên Châu Âu: Đồng USD suy yếu khi khẩu vị rủi ro tích cực, dữ liệu PMI là trọng tâm trong phiên tới

Tin tức chính:

- Hướng đi nào cho S&P 500 sau báo cáo thu nhập của NVIDIA?

- Tiền lương quý 1 Khu vực Euro tăng cao hơn so với quý trước

- COB: PMI sản xuất sơ bộ tháng 5 tại Eurozone cao hơn dự báo

- HCOB: PMI sơ bộ tháng 5 tại Đức cao hơn dự báo

- HCOB: PMI dịch vụ sơ bộ tháng 5 tại Pháp thấp hơn dự báo

- HSBC và Deutsche Bank hiện dự đoán BoE chỉ bắt đầu cắt giảm lãi suất vào tháng 8

- Morgan Stanley là ngân hàng tiếp theo thay đổi dự báo cắt giảm lãi suất của BOE

Thị trường:

- NZD dẫn đầu, USD suy yếu nhất trong ngày

- Cổ phiếu châu Âu tăng; HĐTL S&P 500 tăng 0.6%

- Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm xuống 4.421%

- Vàng giảm 0.4% xuống $2,368

- Dầu thô WTI tăng 0.8% lên $78.20

- Bitcoin tăng 0.5% lên $69,730

Đồng USD mất giá trong phiên giao dịch ngày hôm nay do tâm lý risk-on gia tăng, được hỗ trợ bởi kết quả thu nhập tích cực của NVIDIA. HĐTL chứng khoán Mỹ tăng tốt với sự dẫn dắt của cổ phiếu công nghệ

Trong phiên giao dịch, dữ liệu PMI của Khu vực Eurozone và Anh đã được công bố, với dữ liệu chung của khu vực khá trái chiều trong khi dữ liệu từ Đức tích cực. EUR/USD đã giảm sau dữ liệu PMI của Pháp và hiện đã hồi phục về mức 1.0846. Trong khi đó, dữ liệu Anh không quá tốt nhưng GBP/USD vẫn tăng 16 pip. AUD/USD tăng 22 pip lên 0,6633 trong khi NZD/USD tăng 33 pip.

Thị trường hàng hóa tiếp tục gặp khó khăn sau phiên giảm sâu hôm qua. Vàng giảm 0.5% xuống $2,367. Trong khi đó, giá HĐTL đồng giảm xuống mức $4.8.

EUR/USD tiếp đà phục hồi sau dữ liệu PMI

- EUR/USD hiện tăng 24 pip, vượt lên trên đường MA 100 ngày.

Dữ liệu PMI của khu vực Eurozone có chút trái chiều mặc dù dữ liệu tích cực tại Đức khá tích cực. Đây là yếu tố hỗ trợ cho đồng EUR trong bối cảnh đồng USD mất giá khi khẩu vị rủi ro tích cực hơn tnhờ kết quả thu nhập tích cực của NVIDIA.

Trở lại với EUR/USD, cặp tiền này đã trở về đường MA 100 ngày (đường màu đỏ) và phục hồi ngay trong phiên. Vậy, điều gì sẽ xảy ra tiếp theo với cặp tiền này?

Theo góc nhìn kỹ thuật, EUR/USD đang có vùng hỗ trợ quanh 1.0800-14 với đường MA 200 ngày (đường màu xanh) ở mức 1.0787. Vùng kháng cự cần lưu ý là mức đỉnh tháng Tư 1.0885.

Theo phân tích cơ bản, xu hướng của đồng EUR vẫn sẽ phụ thuộc và hành động của ECB sau tháng 6. Và điều này sẽ phụ thuộc vào tình hình lạm phát trong những tháng tới.

Đối với đồng USD, tất cả phụ thuộc vào dữ liệu kinh tế, với dữ liệu PMI sẽ là tâm điểm trong phiên tới.

Giá khí tự nhiên đạt đỉnh khi Nga có ý định tăng cường kiểm soát vùng biển Baltic

- Giá khí thiên nhiên thách thức trọng lực và đạt đỉnh $3.50

- Giá khí thiên nhiên tiếp tục tăng mạnh do suy đoán Nga vẽ lại biên giới ở Biển Baltic.

- Sự cố mất điện ngoài dự kiến của Na Uy làm tăng thêm lo ngại về nguồn nhiên liệu của châu Âu.

Giá khí thiên nhiên (XNG/USD) đã có mức tăng gần 90% từ mức đáy cuối tháng Hai là $1.6290. Đà tăng mạnh gần đây diễn ra sau khi Nga thông báo sẽ điều chỉnh biên giới trên Biển Baltic tại vùng đất Kaliningrad của họ và xung quanh một vài đảo của Nga gần St. Petersburg. Điều này khiến tình hình tại vùng Baltic và Scandinavia trở nên căng thẳng khi Nga có thể có quyền kiểm soát cửa ngõ vùng Biển Baltic.

Chỉ số DXY hiện giảm về mức 104.75 sau khi dữ liệu PMI sơ bộ của khu vực Châu Âu được công bố. Vào tối nay, dữ liệu PMI sơ bộ và đơn xin trợ cấp thất nghiệp lần đầu Mỹ sẽ được công bố.

Morgan Stanley là ngân hàng tiếp theo thay đổi dự báo cắt giảm lãi suất của BOE

- Điều này diễn ra sau báo cáo CPI của Anh trong tuần này.

Đây là ngân hàng tiếp theo điều chỉnh dự báo cắt giảm lãi suất của BoE. Hiện Morgan Stanley dự báo tháng Tám sẽ là thời điểm BoE có đợt cắt giảm lãi suất đầu tiên, so với dự báo trước đó là tháng Sáu

Dữ liệu PMI Hoa Kỳ tối nay có gì đáng chú ý?

Vào tối nay, S&P Global sẽ công bố dữ liệu PMI sơ bộ của Hoa Kỳ, với chỉ số ngành sản xuất được dự báo ở mức 50.0 và ngành dịch vụ ở mức 51.3, không đổi so với tháng trước và vẫn nằm trong vùng tăng trưởng.

Với việc nền kinh tế Mỹ cho thấy những dấu hiệu chững lại và thị trường lao động suy yếu phần nào, các nhà tham gia thị trường đã dự đoán khả năng Fed có thể bắt đầu cắt giảm lãi suất trong vài tháng tới. Tuy nhiên, lạm phát dai dẳng tiếp tục khiến các nhà phân tích thận trọng về thời điểm bắt đầu xoay trục chính sách, được củng cố bởi quan điểm thận trọng tương tự của nhiều nhà hoạch định chính sách.

Trong trường hợp dữ liệu sơ bộ nằm dưới mức 50.0, đồng USD nhiều khả năng sẽ mất giá mạnh. Trong trường hợp dữ liệu cao hơn dự báo, điều này sẽ hỗ trợ đà tăng của chỉ số DXY.

Hướng đi nào cho S&P 500 sau báo cáo thu nhập của NVIDIA?

- HĐTL S&P 500 đã được hỗ trợ nhờ báo cáo thu nhập tích cực của Nvidia.

Nvidia đã công bố báo cáo thu nhập sau giờ đóng cửa hôm qua và không ngạc nhiên khi dữ liệu này ảnh hưởng tích cực đến S&P 500 trước giờ mở phiên.

Trên biểu đồ 1 giờ, HĐTL S&P 500 đã vượt qua vùng tích lũy gần đây và mức kháng cự 5,349 trước đó đã trở thành vùng hỗ trợ. Hôm nay, chỉ số PMI của Hoa Kỳ và số liệu về đơn xin trợ cấp thất nghiệp lần đầu có thể kích hoạt một đợt giảm mạnh phá vỡ vùng 5,349.

Nếu điều này xảy ra, vùng hỗ trợ tiếp theo mà nhà đầu tư có thể theo dõi là 5,306 (trừ khi dữ liệu cho thấy dấu hiệu kinh tế suy thoái). Nếu như vùng giá này bị phá vỡ, giá có thể giảm về mức hỗ trợ tiếp theo là 5,217.

DIHK dự báo kinh tế Đức sẽ trì trệ trong năm nay

Tuy nhiên, dự báo vẫn tốt hơn so với đầu năm, khi DIHK dự báo tăng trưởng kinh tế Đức giảm 0.5%.

Phòng Thương mại và Công nghiệp Đức (DIHK) đã đưa ra những bình luận mới nhất về nền kinh tế và đây vẫn không phải là một nhận định quá tích cực. Mặc dù kỳ vọng tiêu dùng tư nhân tăng 1%, họ vẫn lưu ý rằng "tình trạng hiện tại của các doanh nghiệp rất kém, và thậm chí còn tồi tệ trong ngành". Thêm vào đó "dự báo không cho thấy xu hướng tăng mạnh".

Điểm tích cực duy nhất là áp lực lạm phát có thể sẽ giảm bớt trong năm nay, nhưng lĩnh vực sản xuất nhìn chung vẫn là lĩnh vực có triển vọng tiêu cực.

Ít nhất tin tốt đang là triển vọng của nền kinh tế Đức chắc chắn đã được cải thiện kể từ tháng Giêng. Điều đó đã làm thay đổi quan điểm về triển vọng chung của khu vực đồng Euro, thể hiện rõ qua áp lực suy thoái có thể sẽ buộc ECB phải cắt giảm lãi suất nhiều hơn sau tháng 6.

DIHK không sai khi cho rằng có "một đám mây đen lớn" đang bao trùm lĩnh vực công nghiệp. Nhưng cho đến nay, lĩnh vực dịch vụ đang góp phần kéo nền kinh tế Đức khỏi đám bùn lầy. Chúng ta sẽ xem liệu điều đó có thay đổi trong những tháng tới hay không, ngoài ra cũng cần phải theo dõi triển vọng lạm phát.

Cập nhật phiên Au: PMI Eurozone khả quan hỗ trợ cho EURUSD tăng cao hơn trong ngày

PMI dịch vụ sơ bộ tại Pháp thấp hơn dự báo và giảm xuống so với con số được ghi nhận trong tháng 4. EURUSD giảm hơn 12pip xuống 1.0812 sau tin. Có ít tin tức tích cực hơn ở Pháp, nơi PMI tổng hợp bất ngờ giảm xuống dưới 50 do lĩnh vực dịch vụ kéo xuống.

Tuy nhiên, tỷ giá nhanh chóng đảo chiều tăng vọt hơn 20pip lên gần 1.0835 sau khi cả dữ liệu PMI sơ bộ của sản xuất và dịch vụ đều vượt dự báo. Những người dự đoán nền kinh tế Đức sẽ suy yếu kéo dài có thể sớm "quay xe", đặc biệt là khi lĩnh vực dịch vụ cho thấy sự tăng trưởng mạnh mẽ trong tháng 5 và mở rộng trong 3 tháng liên tiếp. Càng có nhiều lý do để lạc quan hơn vì không chỉ sản lượng đang được cải thiện mà còn bao gồm cả hoạt động kinh doanh mới và nhu cầu từ nước ngoài, bao gồm cả du lịch. Dịch vụ tiếp tục dẫn đầu mức tăng, mặc dù PMI sản xuất cũng ấn tượng, đạt mức cao nhất kể từ tháng Giêng.

Nhìn chung, 2 nền kinh tế hàng đầu của Eurozone đã mở rộng nhiều hơn dự kiến trong quý I/2024, kéo kinh tế khu vực này thoát khỏi cuộc suy thoái mà nó đã trải qua vào nửa cuối năm ngoái. Cặp tiền được tiếp thêm động lực và tăng lên mức cao nhất trong ngày là 1.0845, sau dữ liệu PMI sản xuất Eurozone vượt kỳ vọng và chạm mức cao nhất trong 14 tháng, với ngành dịch vụ tiếp tục ổn định trên 50 trong tháng thứ 4 liên tiếp.

Trong khi đó, PMI sơ bộ dịch vụ Vương quốc Anh thấp hơn dự báo, làm mờ đi những lo ngại về lạm phát dịch vụ dai dẳng hậu báo cáo CPI Vương quốc Anh. GBPUSD giảm 0.15% xuống mức thấp nhất trong ngày là 1.2705.

Chứng khoán châu Âu tăng điêm, với cố phiếu nhóm ngành công nghệ tăng hơn 1% - hưởng lợi từ báo cáo tài chính quý I khả quan từ Nvidia và sự phục hồi trong tăng trưởng sản xuất & dịch vụ của toàn khu vực.

EURUSD được tiếp thêm động lực tăng sau báo cáo PMI Eurzone tích cực

EURUSD hiện đã tăng thêm 13pip lên trên 1.0840

S&P Global: PMI sơ bộ tháng 5 tại Vương quốc Anh thấp hơn dự báo

- PMI dịch vụ sơ bộ: 52.9 (dự báo: 54.7, trước đó: 55)

- PMI sản xuất sơ bộ: 51.3 (dự báo: 49.5, trước đó: 49.1)

- PMI toàn phần sơ bộ: 52.8 (dự báo: 54, trước đó: 54.1)

Chứng khoán châu Âu mở cửa tăng điểm vào đầu phiên thứ Năm

Chứng khoán châu Âu nhìn chung tăng điểm đầu phiên thứ Năm sau dữ liệu PMI sơ bộ tháng 5 tại Đức và trên toàn Eurozone tích cực, làm dấy lên triển vọng phục hồi và tăng trưởng kinh tế trong quý II. Nhóm cổ phiếu công nghệ dẫn đầu đà tăng, hưởng lợi từ báo cáo tài chính tích cực của Nvidia với cả doanh thu và EPS đều cao hơn dự báo cảu các nhà kinh tế.

HCOB: PMI sản xuất sơ bộ tháng 5 tại Eurozone cao hơn dự báo

- PMI sản xuất sơ bộ: 47.4 (dự báo: 46.2, trước đó: 45.3)

- PMI dịch vụ sơ bộ: 53.3 (dự báo: 53.6, trước đó: 53.3)

- PMI toàn phần sơ bộ: 52.3 (dự báo: 52, trước đó: 51.7)

Dữ liệu PMI tích cực hơn của Đức trước đó đã làm giảm bớt những lo ngại ban đầu do báo cáo của Pháp. Nhìn chung, các con số vẫn giúp ECB có thêm thời gian để đánh giá nền kinh tế và lạm phát sau đợt cắt giảm lãi suất lần đầu tiên vào tháng 6. EUR/USD không thay đổi nhiều ở mức 1.0830 sau khi tăng vượt đường MA 100 ngày ở mức 1.0814 trước đó.

Cập nhật FX: EURUSD quét 2 chiều sau báo cáo PMI sơ bộ Pháp & Đức

EURUSD phục hồi và xóa bỏ phần lớn đà giảm (ghi nhận sau báo cáo PMI dịch vụ sơ bộ Pháp thấp hơn dự báo) sau khi cả dữ liệu dịch vụ và sản xuất của Đức đều vượt kỳ vọng.