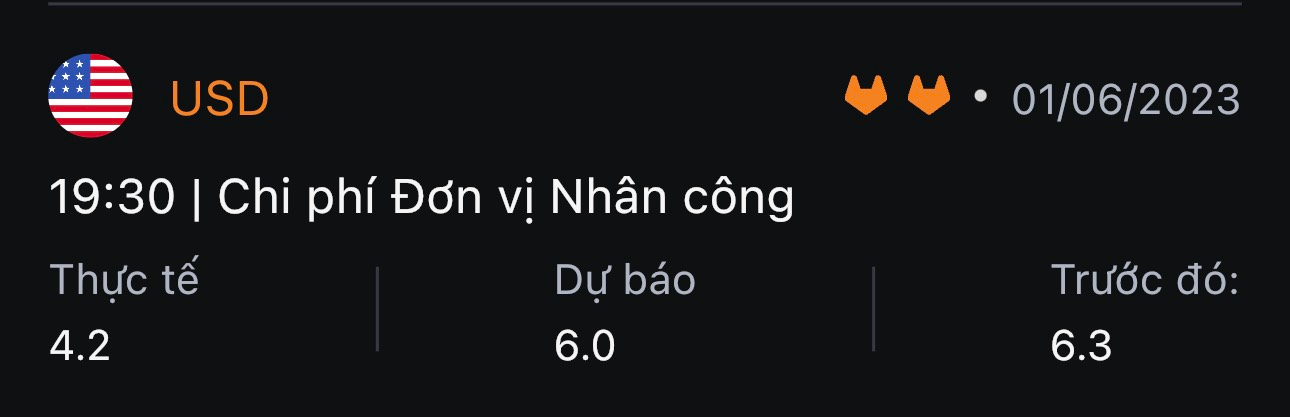

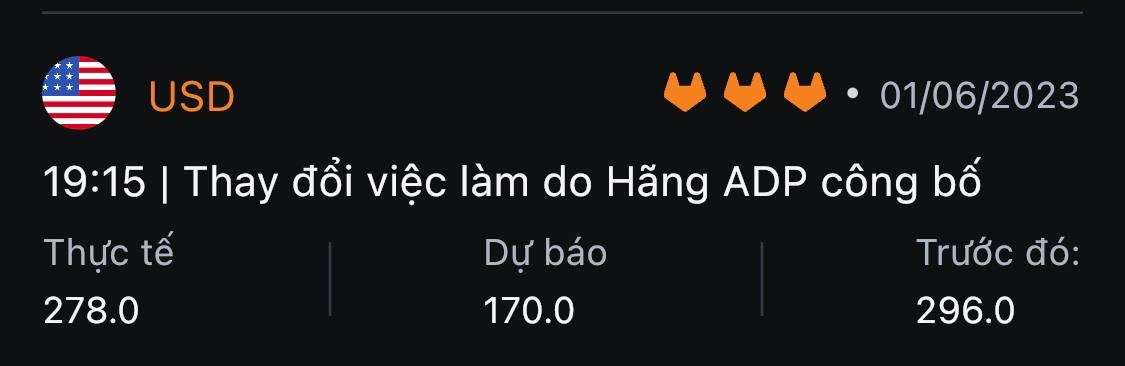

Chứng khoán tăng trở lại trong bối cảnh Hạ Viện Hoa Kỳ đã chính thức thông qua dự luật trần nợ (với tỷ lệ áp đảo 314 - 117) và phần trăm đặt cược vào việc Fed giữ nguyên lãi suất tháng 6 tiếp tục tăng lên đến gần 80%, bất chấp sức nóng từ báo cáo biên chế lao động ADP (+278K so với dự báo 173K) và số đơn xin trợ cấp thất nghiệp (+232K so với dự báo 236K) trong tháng 5. Dự luật trần nợ đã được chuyển tiếp lên Thượng viện để tiếp tục bỏ phiếu và sau đó sẽ được trình lên Tổng thống Biden để ký thành luật. Trong khi đó, các quan chức Fed (Chủ tịch Fed Philadelphia Harker và Chủ tịch Fed St.Louis Bullard) tiếp tục lên tiếng ủng hộ việc đã đến lúc có thể tạm nghỉ để đánh giá các dữ liệu. Kết phiên:

- Dow Jones +0.47%

- S&P 500 +0.98%

- Nasdaq +1.28%

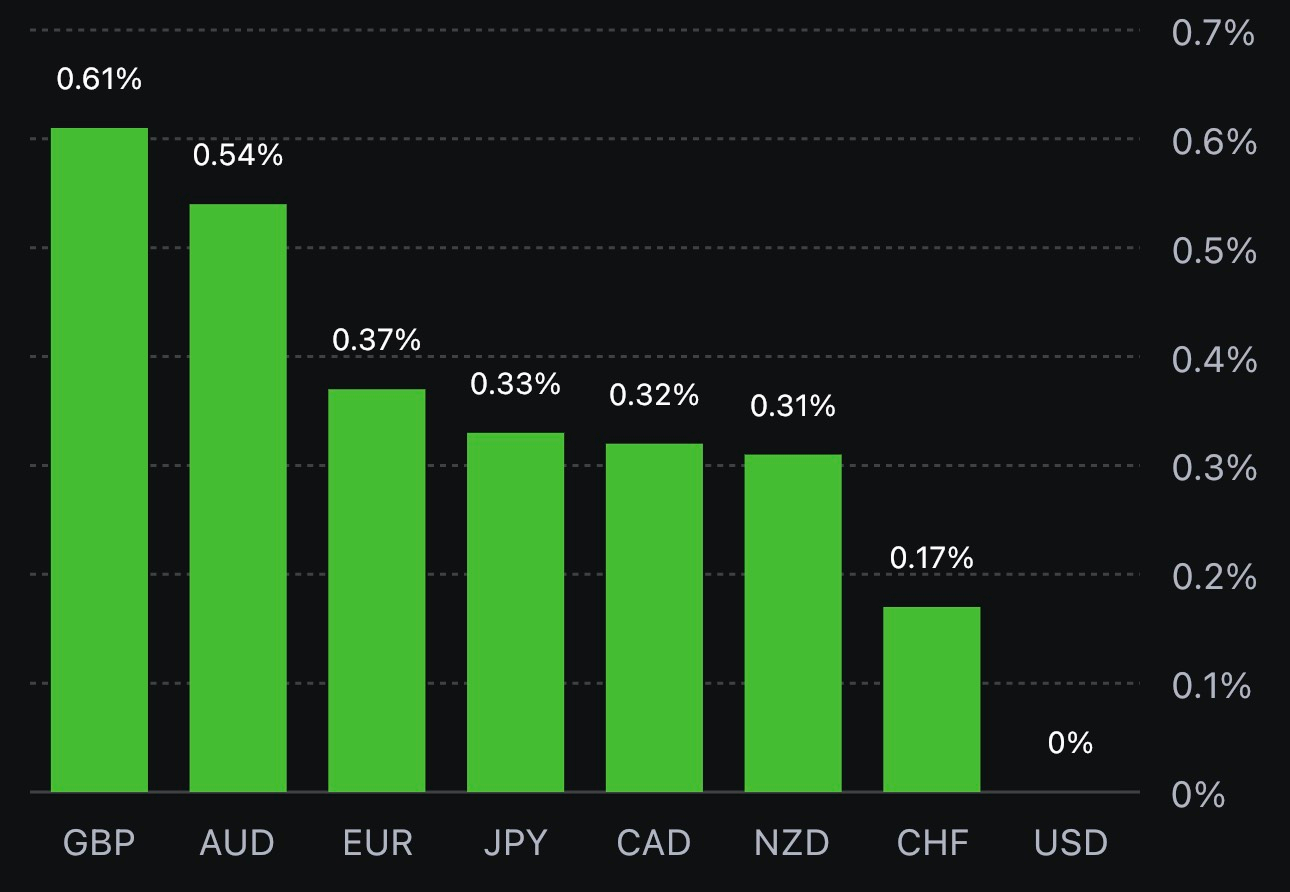

Trên thị trường FX, USD giảm sâu trên diện rộng khi thị trường đặt nhiều kỳ vọng hơn vào việc Fed sẽ không tăng lãi suất trong cuộc họp tháng 6, mặc dù dữ liệu ADP và trợ cấp thất nghiệp tháng 5 tiếp tục phản ánh một thị trường lao động mạnh mẽ. AUD dẫn đầu đà tăng trong nhóm G7, hưởng lợi phần nào bởi tín hiệu sản xuất phục hồi từ báo cáo PMI Caixin tháng 5 vượt dự kiến tại Trung Quốc (đạt 50.9 so với dự báo 49.5 điểm). Theo sau là CAD nhờ giá dầu tăng và USD suy yếu. EUR phản ứng tích cực với dự báo CPI sơ bộ tháng 5 tại châu u thấp hơn dự kiến (+6.1% y/y so với dự báo +6.3%).

- Chỉ số DXY -0.64%

- EURUSD +0.69%

- GBPUSD +0.67%

- AUDUSD +1.07%

- NZDUSD +0.83%

- USDJPY -0.38%

- USDCHF -0.54%

- USDCAD -0.93%

USD và lợi suất đồng loạt giảm tiếp tục hỗ trợ vàng tăng chốt phiên tăng gần $14 lên $1976.69/oz. Cụ thể, lợi suất 2 năm và 10 năm lần lượt -6.27bp và -4.7bp xuống 4.345% và gần 3.6%. Dầu thô tăng mạnh mẽ lên hơn $70.10 (tăng hơn $2 so với giá mở cửa) sau khi chạm $71/thùng giữa phiên Mỹ.