- PMI dịch vụ tháng trước đó là 54,6

- PMI tổng hợp ở mức 51.2 so với PMI sơ bộ là 51.4

Cổ phiếu Mỹ hầu hết tăng khi hàng loạt kết quả kinh doanh của các công ty được công bố. Chỉ số Russell 2000 dẫn đầu đà tăng, trong khi đó Nasdaq giảm nhẹ:

Lợi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn:

Giá vàng tiến đến gần mức cao nhất mọi thời đại 2,685 USD/oz sau đó giảm trở lại, hiện đang ở mức 2,672 USD/oz.

Giá dầu giảm mạnh, giá dầu WTI giảm 1.86% xuống mức 68.79 USD/thùng.

Bitcoin hiện đang ở gần mức 68,000 USD.

Nhận định cơ bản:

Dầu thô Mỹ WTI sáng nay tăng 5%, sau thông tin Arab Saudi tự nguyện giảm sản xuất thêm 1 triệu thùng một ngày. Các nước khác cũng cam kết duy trì mức cắt giảm hiện tại (công bố hồi tháng 4) đến cuối năm 2024. Nga không giảm thêm sản xuất, còn UAE được nâng quota cho năm tới. OPEC+ đạt thỏa thuận trên sau cuộc tranh cãi kéo dài với các thành viên châu Phi về cách đo đếm lượng cắt giảm của họ. Việc này khiến phiên họp khai mạc chậm hơn vài giờ.

Bộ trưởng Năng lượng Arab Saudi Abdulaziz bin Salman cho biết sau tháng 7, họ có thể gia hạn việc cắt giảm sản xuất. Tuy nhiên, nước này sẽ giữ thị trường "luôn trong trạng thái hồi hộp" chờ đợi xem chuyện gì sẽ xảy ra. Abdulaziz cho biết ông "sẽ làm bất kỳ điều gì cần thiết để bình ổn thị trường".

Phân tích kĩ thuật:

Mở đầu phiên giao dịch ngày hôm nay, giá dầu đã có một mức gap lớn, lập tức tăng khoảng 5% so với giá đóng cửa phiên trước. Tuy nhiên dầu WTI đã ngay lập tức gặp phải một lực bán mạnh, đẩy giá dầu về quỹ đạo tăng theo chu kì giống các phiên trước đó (hiện chỉ còn tăng 2%). Đáng chú ý, vào đầu tháng 6, dầu WTI đã tiến vào một mô hình tam giác cơ bản với việc volume giao dịch ngày càng ít và dải Bollinger được thu hẹp lại, báo hiệu cho một đợt tăng mạnh mẽ trong tương lai. Và điều như vậy đã xảy ra, khi giá break ra khỏi mô hình và bật tăng lên mốc 70.78USD/thùng. Giá dầu hiện tại đang rơi vào một giai đoạn uptrend rất rõ ràng dựa vào công cụ Parallel Channel. Trong ngắn hạn, dự kiến giá sẽ ban bật trong vùng giới hạn của Parallel Channel, nếu như vùng hỗ trợ/kháng cự này bị phá vỡ thì rất có thể dầu sẽ tăng/giảm một cách mạnh mẽ hơn. Các trader có thể lựa chọn điểm mua/bán dựa vào trendline hiện tại, kết hợp với sóng Elliot và Fibonacci để xác nhận tín hiệu một cách chắc chắn hơn.

Dựa trên các điều khoản được điều chỉnh theo mùa, xuất khẩu tăng 1.2% trong tháng trong khi nhập khẩu giảm 1.7% trong tháng. Điều đó dẫn đến sự gia tăng thặng dư thương mại trong tháng Tư.

Điều này có nghĩa là sẽ có thêm hai đợt tăng lãi suất nữa, một đợt tăng 25 bp vào tháng Sáu và một đợt tương tự vào tháng Bảy, hoàn toàn phù hợp với tình hình thị trường hiện tại.

Một động thái vào tháng 6 và sau đó là tháng 7 từ ECB dường như là điều mà các nhà hoạch định chính sách đang ngụ ý ám chỉ nhưng tất cả vẫn còn không chắc chắn và sẽ phụ thuộc vào dữ liệu thị trường trong thời gian tới

Cả lạm phát cơ bản và CPI đều giảm vào tháng trước, phù hợp với xu hướng ở khu vực đồng tiền chung Châu Âu. Hàng tháng, lạm phát giá tiêu dùng được cho là tăng 0.3%. Khả năng cao Ngân hàng Trung ương Thụy Sĩ sẽ có những động thái thắt chặt hơn nữa vào cuối tháng này.

DXY tiếp tục tăng trong phiên, hiện đang ở mức 104.215.

Morgan Stanley kỳ vọng ECB sẽ kết thúc tăng lãi suất vào tháng 7

Xuất khẩu tăng 1.2% trong tháng trong khi nhập khẩu giảm 1.7%. Điều đó dẫn đến thặng dư thương mại lớn hơn trong tháng Tư.

Lịch kinh tế châu Âu hôm nay có:

13:00 - Dữ liệu cán cân thương mại tháng 4 của Đức

13:30 - Số liệu CPI tháng 5 của Thụy Sĩ

14:15 - PMI tháng 5 của Tây Ban Nha

14:45 - PMI dịch vụ, tổng hợp tháng 5 của Ý

14:50 - PMI dịch vụ, tổng hợp tháng 5 của Pháp

14:55 - PMI dịch vụ, tổng hợp tháng 5 của Đức

15:00 - PMI dịch vụ, tổng hợp tháng 5 của Eurozone

15:00 - Tổng tiền gửi không kỳ hạn SNB ngày 2 tháng 6

15:30 - PMI dịch vụ, tổng hợp tháng 5 của Vương Quốc Anh

15:30 - Chỉ sô niềm tin của nhà đầu tư Sentix tháng 6 tại Eurozone

16:00 - Số liệu PPI tháng 4 của Eurozone

Bitcoin tiếp tục giảm mạnh trong phiên Á, hiện đang ở mức $26,853.13.

Lợi suất TPCP đồng loạt tăng trên mọi kỳ hạn, hỗ trợ USD phục hồi nhẹ trong phiên, hiện DXY đang ở mức 104.097.

Dữ liệu từ Viện Melbourne

Thông tin từ ANZ

Dữ liệu khác được đưa ra là thông tin về Quảng cáo việc làm tháng 5:

Kinh tế Úc đã phục hồi trở lại sau xu hướng giảm gần đây

Dữ liệu PMI phi san xuất từ Caixin Trung Quốc/S&P Global cho tháng 5:

Tóm tắt từ báo cáo:

Đây là một điểm dữ liệu đáng khích lệ từ Trung Quốc. Các nhà chức trách Trung Quốc đang phải đối mặt với tỷ lệ thất nghiệp cao ở thanh niên và sẽ không muốn thấy chỉ số này tăng lên. Có vẻ Trung quốc ần có thêm nhiều động thái chính sách hỗ trợ lúc này.

Chủ tịch kiêm Giám đốc điều hành của JPMorgan Daniel Pinto đã có bài phát biểu vào thứ Sáu về:

Các khoản vay giảm do vấn đề từ cả cung và cầu:

Nhận định về nền kinh tế và Fed:

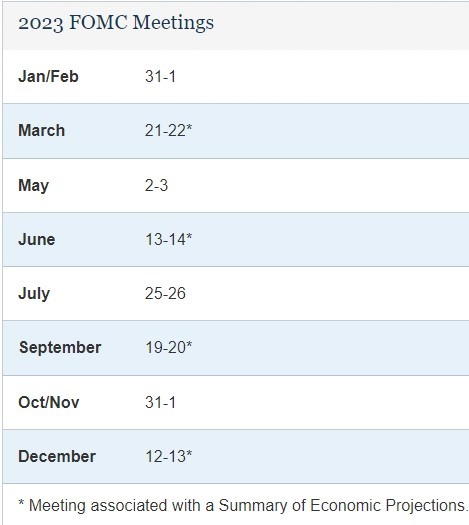

Cuộc họp chính sách tiêp theo của Fed sẽ diễn ra vào ngày 13 và 14 tháng 6:

Cuộc họp của Ngân hàng Dự trữ Úc (RBA) sẽ diễn ra vào thứ Ba ngày 6 tháng 6, vào lúc:

Kỳ vọng của Ngân hàng Commonwealth Úc:

Chu kỳ tăng lãi suất RBA cho đến nay:

Dữ liệu PMI Nhật Bản cho tháng 5 từ Jibun Nhật Bản/ S&P Global:

Chứng khoán tăng mạnh trong bối cảnh Hoa Kỳ đã chính thức thông qua dự luật trần nợ và bảng lương phi nông nghiệp NFP tháng 5 có tháng thứ 14 liên tiếp mạnh mẽ đánh bại ước tính của các chuyên gia kinh tế (+339K so với dự báo là 193K). Mặc dù gần đây sức nóng từ các báo cáo việc đã gây áp lực lên cổ phiếu do làm tăng khả năng Fed tiếp tục thắt chặt, nhưng dữ liệu hôm thứ 6 cho thấy ngay cả khi việc làm mới được tạo ra nhiều hơn nhưng thu nhập trung bình hàng giờ lại giảm xuống (+0.3% so với trước đó +0.4%) và tỷ lệ thất nghiệp vượt dự kiến (3.7% so với dự báo 3.5%). Chỉ số Dow Jones dẫn đầu với mức tăng mạnh nhất trong gần 5 tháng trở lại đây. Chỉ số Nasdaq chạm mức đỉnh kể từ tuần cuối tháng 4 năm ngoái đến nay:

Trên thị trường FX, USD dần tăng trở lại sau dữ liệu việc làm NFP mạnh mẽ để kết phiên tăng trên diện rộng, ngoại trừ với AUD và CAD. Giá dầu tăng phần nào đã hỗ trợ CAD trong ngày. JPY giảm sâu nhất trong nhóm G7, theo sau là EUR và GBP do đây là khu vực nhạy cảm nhất với biến động của đồng bạc xanh.

USD và lợi suất đồng loạt tăng đã gây áp lực khiến vàng xóa phần lớn mức tăng của 03 phiên trước đó và đóng của tại mức đáy ngày. Chốt phiên, kim loại quý giảm hơn $29 xuống $1947.50/oz. Lợi suất 2 năm và 10 năm tăng mạnh, lần lượt là +16bp và +9.7bp lên 4.505% và 3.696%. Dầu thô tăng $1.64 lên $71.74/thùng trước tin tức OPEC+ có thể sẽ tiếp tục cắt giảm sản lượng trong cuộc họp vào cuối tuần.

Dữ liệu PMI tháng 5 năm 2023 từ Judo Bank / S&P Global Australia cho tháng 5 năm 2023:

Từ phần bình luận trong báo cáo, triển vọng của RBA với cuộc họp chính sách vào ngày mai:

Thông tin đến từ Reuters, trích dẫn từ TASS:

Một tin tức mới liên quan đến dầu thô là động thái phản kích của Lực lượng Hải quân Hoàng gia Hoa Kỳ và Vương quốc Anh ở Eo biển Hormuz vào ngày 4 tháng 6. Một tàu buôn được gắn cờ quốc tế đã thực hiện một cuộc gọi vô tuyến cấp cứu vào chiều Chủ nhật (giờ địa phương) khi đi qua eo biển này. Phi hành đoàn báo cáo có 03 tàu tấn công nhanh đang tiếp cận, được đánh giá là của Hải quân Lực lượng Vệ binh Cách mạng Hồi giáo Iran.

Nhận định của BoA sau dữ liệu:

Tương tự là Morgan Stanley:

New Zealand có một ngày nghỉ lễ hôm nay (Thứ Hai, ngày 5 tháng 6 năm 2023) cho Ngày sinh nhật của Nhà vua.

Thị trường ở New Zealand sẽ đóng cửa trong hôm nay, điều này sẽ làm giảm thanh khoản ngoại hối trong những giờ đầu.

OPEC+ muốn giá dầu cao hơn.

Ả Rập Saudi sẽ tự nguyện cắt giảm sản lượng dầu hơn nữa trong khi các nước khác, bao gồm cả Nga sẽ gia hạn thời gian cắt giảm tự nguyện cho đến năm 2024, thay vì kế hoạch hiện tại là đánh giá lại vào cuối năm 2023.

Đối với các thành viên khác của OPEC+, các mức sản lượng cơ bản đã được điều chỉnh gia hạn đến năm 2024 và điều đó có nghĩa là mức trần sản lượng của Angola và Nigeria sẽ thấp hơn. Tuy nhiên, cần lưu ý rằng cả hai nước này hiện đều không sản xuất gần mức hạn ngạch.

Cuộc họp tiếp theo của OPEC+ được ấn định sẽ diễn ra vào ngày 26 tháng 11 nhưng tổ chức này sẽ luôn linh hoạt để triệu tập các cuộc họp mới.

Nhìn chung, mục tiêu năm 2024 hiện thấp hơn khoảng 1.4 triệu thùng/ngày so với hiện tại.

Nhiều người trên thị trường đã thấy số dư dầu thô thắt chặt đáng kể trong nửa cuối năm khi mùa lái xe bắt đầu, nhu cầu hàng không có sự cải thiện và nền kinh tế châu Á tăng trưởng.

Rất ít người trên thị trường kỳ vọng OPEC+ sẽ có động thái mới mặc dù đã xuất hiện một số tin tức vào cuối tuần trước. Dầu WTI hôm thứ Sáu đóng cửa ở mức $71.74/thùng và dầu Brent ở mức $76.13/thùng. Giá dầu tăng thêm bao nhiêu sẽ phụ thuộc vào mức độ sản xuất mà Arab Saudi sẽ hạn chế cho năm 2023.

Tuy nhiên, việc gia hạn thời gian cắt giảm đến năm 2024 về cơ bản cũng sẽ tăng giá hơn nữa, mặc dù đang có một số nghi ngờ về tính kỷ luật của OPEC+. Nhưng những nghi ngờ đó có lẽ chỉ quan trọng khi giá dầu vượt trên $90/thùng.

Đây là mức sản xuất trong tháng 5:

Điểm mấu chốt:

Chủ tịch Fed Jerome Powell sẽ có phiên điều trần vào ngày 22 tháng 6 lúc 10:00 sáng theo giờ Mỹ trước Ủy ban Ngân hàng Thượng viện.

Điều này rất bất thường đối với Fed trong thời gian blackout trước cuộc họp ngày 14 tháng Sáu, tuy nhiên phiên điều trần có thể sẽ tránh đề cập đến kinh tế vĩ mô hoặc tỷ giá.

Vào tháng 5, Fitch đã đưa ra một cảnh báo đáng lo ngại về xếp hạng tín dụng của Hoa Kỳ.

Tổng thống Biden dự kiến sẽ ký dự luật trần nợ của Mỹ đến tháng 1/2025 vào hôm nay. Thỏa thuận trần nợ được đưa ra phù hợp với kỳ vọng của Fitch, bao gồm các biện pháp thắt thặt chi tiêu, bao gồm giới hạn chi tiêu tùy ý phi quân sự, sẽ tiết kiệm ước tính $1.5 nghìn tỷ trong thập kỷ tới, theo Văn phòng Ngân sách Quốc hội.

Bất chấp các tiến triển tích cực, Fitch bày tỏ lo ngại về những bế tắc chính trị đang diễn ra xung quanh trần nợ, điều này làm giảm niềm tin vào sự quản lý của Hoa Kỳ đối với các vấn đề tài chính và nợ. Về mặt tích cực, họ lưu ý rằng xếp hạng của Mỹ được hỗ trợ bởi các yếu tố như quy mô nền kinh tế, GDP đầu người cao và sức mạnh của USD với tư cách là đồng tiền dự trữ thống trị của thế giới. Ngoài ra, các yếu tố khác như độ tin cậy của việc hoạch định chính sách, quỹ đạo tài khóa và nợ trung hạn dự kiến sẽ cũng sẽ đóng một vai trò quan trọng trong quyết định của họ.

Nhà báo Nick Timiraos với một bài viết trên Wall Street Journal.