Cổ phiếu Mỹ hầu hết tăng khi hàng loạt kết quả kinh doanh của các công ty được công bố. Chỉ số Russell 2000 dẫn đầu đà tăng, trong khi đó Nasdaq giảm nhẹ:

DJIA (Dow Jones Industrial Average): 42,926.97 điểm, tăng 186.55 điểm (+0.44%).

NASDAQ: 18,302.14 điểm, giảm 13.45 điểm (-0.07%).

S&P 500: 5,821.14 điểm, tăng 5.88 điểm (+0.1%).

Russell 2000 (RUSS 2K): 2,284.33 điểm, tăng 34.51 điểm (+1.53%).

Lợi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn:

Giá vàng tiến đến gần mức cao nhất mọi thời đại 2,685 USD/oz sau đó giảm trở lại, hiện đang ở mức 2,672 USD/oz.

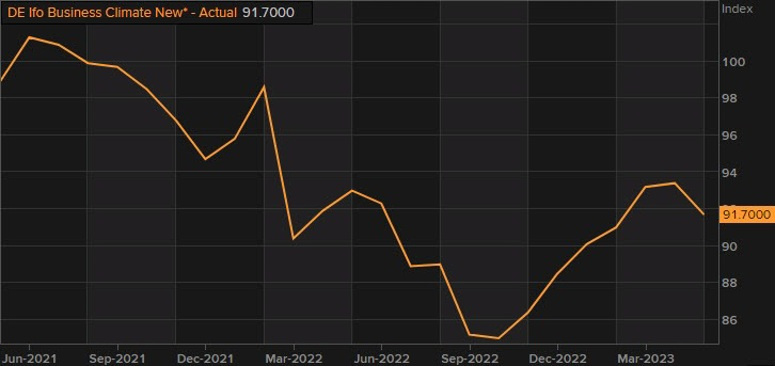

Chỉ số môi trường kinh doanh Ifo tháng 5 của Đức là 91.7

Dự kiến: 93.0

Trước đó: 93.6; sửa đổi thành 93.4

Điều kiện hiện tại 88.6

Dự kiến: 94.8

Trước đó: 95.0; sửa đổi thành 93.1

Kỳ vọng: 94.8

Dự kiến: 91.9

Trước đó: 92.2

Điều này đánh dấu sự sụt giảm đầu tiên kể từ tháng 10 năm ngoái khi các điều kiện kinh tế của Đức bắt đầu gặp một chút rắc rối. Rõ ràng là lực cản trong các điều kiện sản xuất đang bắt đầu đè nặng lên nền kinh tế lớn nhất châu Âu. Ít nhất về mặt tích cực, đó là số liệu kỳ vọng đã tăng lên nhiều hơn dự đoán.

Hợp đồng tương lai S&P 500 hiện đang giảm 7 điểm, tương đương 0.17%. Nhưng sự thể hiện tồi tệ trên thị trường chứng khoán châu Âu có liên quan nhiều đến những tổn thất nặng nề mà Phố Wall phải gánh chịu ngày hôm qua.

Đáng chú ý nhất trong hôm nay chính là EUR/USD ở mức 1.0750, có thể tạo ra hành động giá và cũng cho thấy sự khó khăn nếu cặp tiền này giảm vào cuối ngày. Tuy nhiên, mức thấp nhất từ tuần trước vào khoảng 1.0760 vẫn là mức đáng chú ý hơn, vì vậy hãy chú tâm đến điều đó cùng với tâm lý rủi ro - được cho là động lực chính hiện nay.

Thị trường diễn biến ảm đạm trong bối cảnh tình hình chính trị kinh tế thế giới bất ổn. Đồng bạc xanh giảm nhẹ, hiện đang ở trên mức 103.40. Bên cạnh đó, lợi suất TPCP Hoa Kỳ kỳ hạn trên 1 năm đồng loạt giảm. Chứng khoán châu Á cũng chìm trong sắc đỏ.

Một cuộc khảo sát của Bloomberg cho thấy nguy cơ suy thoái kinh tế của Úc tăng cao hơn trong tháng 5, vì Ngân hàng Dự trữ dự kiến sẽ giữ lãi suất cao trong một thời gian dài để đẩy lùi lạm phát.

Theo 14 nhà kinh tế, khả năng xảy ra suy thoái kinh tế ở Úc đã tăng lên 38% từ mức 35% trong tháng 4. Một cuộc thăm dò rộng hơn với 35 nhà phân tích được thực hiện từ ngày 18-23 tháng 5 cho thấy RBA có thể sẽ giữ lãi suất ở mức 3.85% trong quý đầu tiên của năm 2024, sau đó bắt đầu nới lỏng trong quý thứ hai — muộn hơn ba tháng so với cuộc khảo sát trước đó.

Ngân hàng Dự trữ New Zealand đã tăng lãi suất cơ bản thêm 25 điểm cơ bản lên 5.5% hôm nay trong một quyết định chia tách (5 ăn 2) và báo hiệu chu kỳ đi bộ đường dài đã kết thúc. Ngân hàng lưu ý rằng chính sách sẽ vẫn còn hạn chế trong một thời gian tới và sẽ cắt giảm từ nửa cuối năm 2024.

NZD/USD cắm đầu giảm sau tin, hiện vẫn duy trì dưới 0.6200. Lợi suất trái phiếu 2 năm của New Zealand cũng giảm, giảm khoảng 30 điểm cơ bản tại thời điểm hiện tại. AUDUSD cũng giảm xuống dưới 0.6600.

Trước đó, doanh số bán lẻ quý đầu tiên (Q1) của New Zealand: -1.4% q/q; -4.1% y/y so với -0.4% q/q dự kiến và -0.6% q/q; -4.0% y/y trước đó. Việc doanh số tiếp tục giảm kể từ quý 4 năm ngoái cho thấy New Zealand có thể đã rơi vào suy thoái.

Các cuộc đàm phán về trần nợ của Hoa Kỳ bị đình trệ, không có cuộc họp nào nữa vào tối thứ Ba theo giờ Hoa Kỳ.

Ngoài sự biến động của NZD và AUD dưới tác động từ quyết định chính sách của RBNZ, thị trường FX tương đối ảm đạm

Chứng khoán châu Á đều trượt dốc sau sự dẫn dắt yếu ớt từ Phố Wall:

RBNZ thông báo tăng 0.25% lãi suất cơ bản đúng như dự kiến trong cuộc họp chính sách tiền tệ vào tháng 5. Việc RBNZ bảo vệ mức lãi suất cơ bản cao nhất ở 5.5% đã gây áp lực giảm giá đối với NZD. NZD/USD giảm hơn 50 pip xuống giằng co quanh 0.6180 sau tin.

Trước đó, doanh số bán lẻ quý đầu tiên (Q1) của New Zealand: -1.4% q/q; -4.1% y/y so với -0.4% q/q dự kiến và -0.6% q/q; -4.0% y/y trước đó

David Jacobs là Trưởng phòng Thị trường Nội địa tại RBA. Ông sẽ phát biểu tại Diễn đàn Thu nhập Cố định của Chính phủ Úc tại Tokyo.

Chủ đề chưa được công bố nhưng đây vẫn là một bài phát biểu cần chú ý khi Người Nhật là những nhà đầu tư lớn vào thu nhập cố định của Úc. Khả năng thay đổi chính sách từ Ngân hàng Trung ương Nhật Bản, điều mà thị trường sẽ không bỏ qua bất chấp những dấu hiệu từ Thống đốc Ngân hàng Nhật Bản Ueda rằng chính sách hiện đang ổn định, có thể thúc đẩy sự suy yếu của JPY.

Bộ trưởng Dầu mỏ Saudi, Hoàng tử Abdulaziz bin Salman hôm thứ Ba cảnh báo các nhà đầu cơ "hãy coi chừng", nhấn mạnh rằng họ có thể phải đối mặt với nỗi đau phía trước.

Lời đe dọa ấy đã đẩy giá dầu tăng cao. Cuộc họp tiếp theo của OPEC vào ngày 6 tháng 6.

Powell - giám đốc điều hành cấp cao của ngân hàng đầu tư Goldman Sachs và trước đó từng là Phó Cố vấn An ninh Quốc gia Hoa Kỳ về Chiến lược dưới thời Tổng thống tiền nhiệm Donald Trump cho biết:

Với vấn đề trần nợ, hai bên dường như đang tỏ ra gay gắt để bảo vệ lợi ích của mình. Tuy nhiên, nếu chính phủ Mỹ thực sự vỡ nợ thì nó không chỉ gây ra tổn hại lớn về kinh tế mà còn thiệt hại về uy tin chính trị cho đôi bên.

Vì vậy, dự đoán của tôi là thỏa thuận sẽ đạt được sát nút, nhưng sẽ có một giải pháp.

Chỉ số dẫn dắt tháng 4 năm 2023 của Viện Westpac - Melbourne cho thấy:

Tốc độ tăng trưởng hàng năm trong sáu tháng xét trong mối quan hệ với xu hướng của nền kinh tế từ 3-9 tháng trong tương lai, điều chỉnh xuống -0.78% trong tháng tư từ -0,69% trong tháng ba.

Nhận xét WPAC:

Tốc độ tăng trưởng của chỉ số dẫn dắt vẫn nằm trong vùng âm ở mức -0.78%

Dữ liệu ghi nhận mức giảm âm thứ chín liên tiếp

Sự chậm lại của nền kinh tế vào năm 2023 hiện có vẻ sẽ tiếp tục vào năm 2024.

Các thành phần thể hiện sự yếu kém chuyển từ điều kiện tài chính sang lĩnh vực xây dựng và hàng hóa.

Chứng khoán giảm điểm khi các cuộc đàm phán về việc trần nợ của Mỹ vẫn đi vào bế tắc. Chủ tịch Hạ viện Kevin McCarthy cho biết ông đã có một cuộc thảo luận hiệu quả với Tổng thống Biden vào thứ Hai. Tuy nhiên, có rất ít dấu hiệu cho thấy tiến trình đạt được bước tiến mới trong các cuộc đàm phán vào thứ Ba. Chỉ số S&P 500 có phiên giảm sâu nhất trong gần 3 tuần trở lại đây:

Dow Jones -0.69%

S&P 500 -1.12%

Nasdaq -1.26%

Trên thị trường FX, USD trượt giá sau các dữ liệu trái chiều trong phiên Mỹ: doanh số bán nhà tháng 4 vượt dự kiến nhưng giá bán trung bình đã giảm xuống. Sản xuất tiếp tục bị thu hẹp được phản ánh thông qua chỉ số sản xuất Richmond Fed thấp hơn kỳ vọng (-15 so với dự báo là -8) và PMI sơ bộ của S&P Global thấp hơn 50, chỉ đạt 48.5 điểm. Diễn biến tương tự cũng xuất hiện tại khu vực châu Âu, đặc biệt là Đức với 42.9 điểm - mức đáy trong gần 3 năm trở lại đây. Mặc dù PMI sơ bộ tại EU đã giảm xuống (từ 54.1 xuống 53.3) trong tháng 5, nhưng vẫn cao hơn mốc 50 - ranh giới giữa tăng trưởng và thu hẹp. GBP và EUR suy yếu đã hỗ trợ USD tăng và đẩy nhóm G7 giảm sâu đầu phiên Âu. Ngoài ra, nhận định “lạm phát đã đảo chiều” từ thống đốc BOE Bailey cũng đã gây áp lực đáng kể lên GBP. Chốt phiên USD tăng trên diện rộng, ngoại trừ với JPY và CAD kết phiên ở gần mức mở cửa trong ngày. USDJPY trong phiên Á đã thiết lập đỉnh mới từ đầu tháng 12 năm ngoái đến nay.

Chỉ số DXY +0.27%

EURUSD -0.39%

GBPUSD -0.17%

AUDUSD -0.64%

NZDUSD -0.63%

USDJPY không đổi

USDCHF +0.39%

USDCAD -0.01%

USD giảm đã hỗ trợ vàng phục hồi mạnh mẽ đầu phiên Mỹ từ dưới đáy $1955/oz lên gần $1975/oz (+$5.7 so với giá mở cửa trước đó). Thị trường nợ đóng cửa trái chiều sau pha trượt dài trong đêm. Kết phiên, lợi suất 2 năm +0.03bp lên 4.327% trong khi lợi suất 10 năm -2.3bp xuống 3.696%. Dầu thô +$0.86 lên $72.9/thùng - tăng tích cực từ đầu phiên u và trong đêm. BTC giảm nhẹ xuống vùng 27.2K sau khi bật tăng mạnh mẽ lên gần 27.5K đầu phiên Á.

Nhu cầu thép toàn cầu dự kiến sẽ tăng 1.7% vào năm 2024 sau khi cao hơn 2.3% trong năm nay do sự phục hồi trong hoạt động sản xuất, một giám đốc điều hành của Hiệp hội Thép Thế giới (WSA) cho biết hôm thứ Ba.

Trong dài hạn, ASEAN dự đoán nhu cầu thép sẽ tăng gấp đôi vào năm 2035 từ 80 triệu tấn hiện nay.

Lượng thép phế liệu có sẵn trên toàn cầu được dự đoán sẽ tăng từ 700 triệu tấn lên 1.1 tỷ đến 1.2 tỷ tấn trong ba thập kỷ.

Chủ tịch Hạ viện Mỹ, McCarthy đã nói về việc đạt được những tiến bộ nhất định sau cuộc gặp ngày hôm qua với Tổng thống Biden. McCarthy mô tả đây là cuộc họp "hiệu quả" và "chuyên nghiệp", mặc dù không đạt được thỏa thuận nào. Theo McCarthy, không khí của cuộc thảo luận thân thiện hơn những lần gặp trước.

McCarthy nhấn mạnh tầm quan trọng của một thỏa hiệp và nói rằng ông cùng với Biden sẽ làm việc thâu đêm về vấn đề đó. Ông cũng bày tỏ sự lạc quan nhưng cũng đầy thận trọng về việc tìm ra điểm chung để củng cố nền kinh tế, quản lý nợ, củng cố chính phủ, kiềm chế lạm phát, giảm sự phụ thuộc vào Trung Quốc và cải thiện hệ thống phân bổ.

Bất chấp cuộc đối thoại mang tính xây dựng, McCarthy nhấn mạnh sự cấp bách phải nhanh chóng đạt được thỏa thuận do thời hạn ngày 1 tháng 6 sắp tới gần, đây cũng là mốc mà McCarthy cho là vô cùng quan trọng để tránh tình trạng vỡ nợ xảy ra.

Ông cũng đề cập rằng mình sẵn sàng tiếp tục họp tại Hạ viện nếu là cần thiết để thông qua dự luật. Chủ tịch Hạ viện Mỹ nói thêm rằng một trong những điểm mấu chốt trong các cuộc đàm phán vẫn là câu hỏi về giới hạn chi tiêu, một yêu cầu từ đảng Cộng hòa nhưng là một lằn ranh đỏ đối với Nhà Trắng.

McCarthy chỉ trích Đảng Dân chủ bội chi kể từ khi giành được đa số ghế, hứa rằng xu hướng này sẽ dừng lại và chi tiêu trong tương lai sẽ ít hơn năm trước. Tuy nhiên, ông cũng chỉ ra rằng các đảng viên Cộng hòa có thể sẵn sàng gia hạn hạn mức nợ trong thời gian dài hơn nếu Biden đồng ý cắt giảm nhiều hơn nữa.

Apple đang công bố một thỏa thuận kéo dài nhiều năm với Broadcom về chip 5G và các bộ phận khác. Người ta cho rằng Apple có thể phát triển chip của riêng mình, nhưng thực tế không phải vậy.