Cổ phiếu Mỹ hầu hết tăng khi hàng loạt kết quả kinh doanh của các công ty được công bố. Chỉ số Russell 2000 dẫn đầu đà tăng, trong khi đó Nasdaq giảm nhẹ:

DJIA (Dow Jones Industrial Average): 42,926.97 điểm, tăng 186.55 điểm (+0.44%).

NASDAQ: 18,302.14 điểm, giảm 13.45 điểm (-0.07%).

S&P 500: 5,821.14 điểm, tăng 5.88 điểm (+0.1%).

Russell 2000 (RUSS 2K): 2,284.33 điểm, tăng 34.51 điểm (+1.53%).

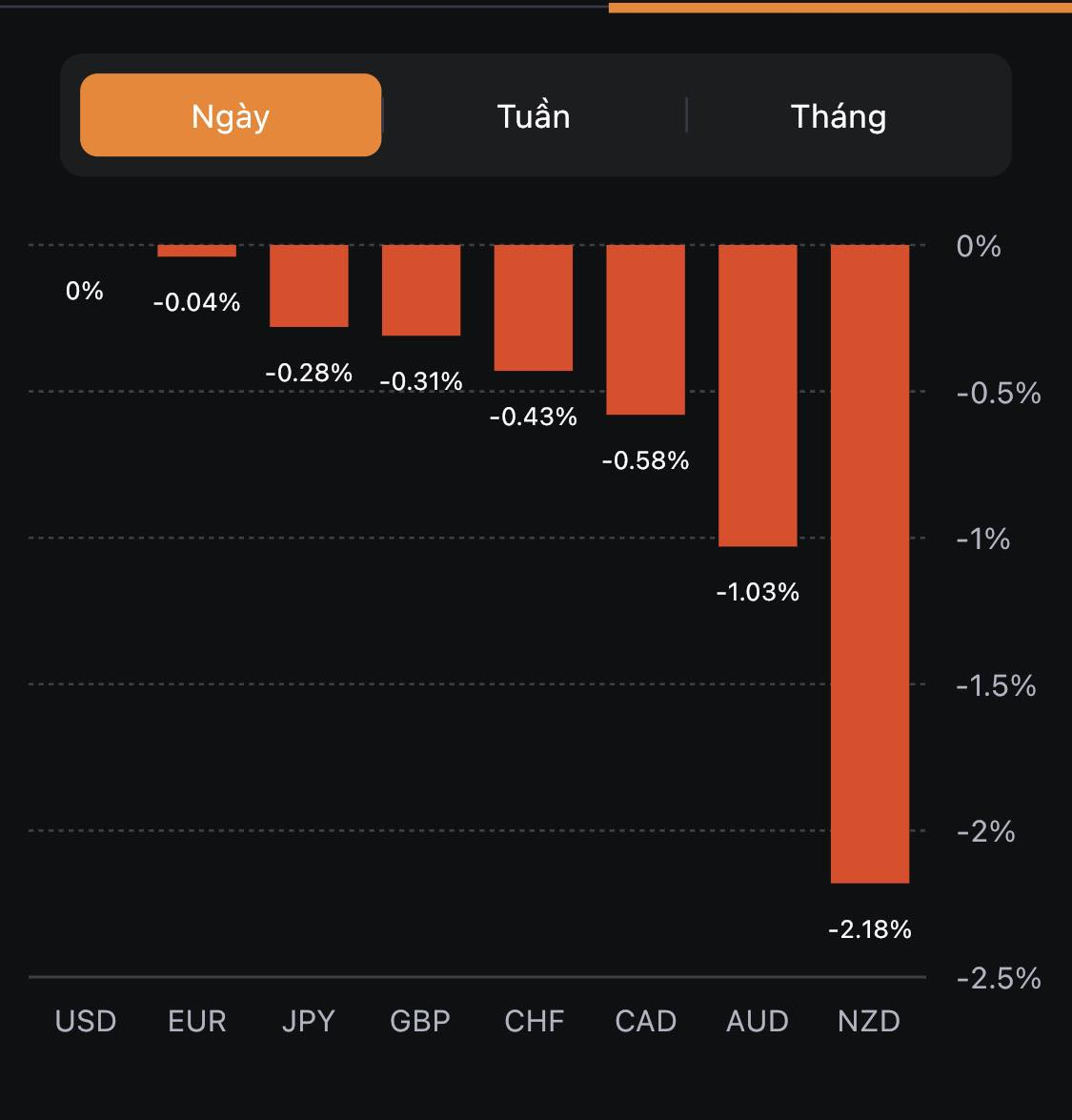

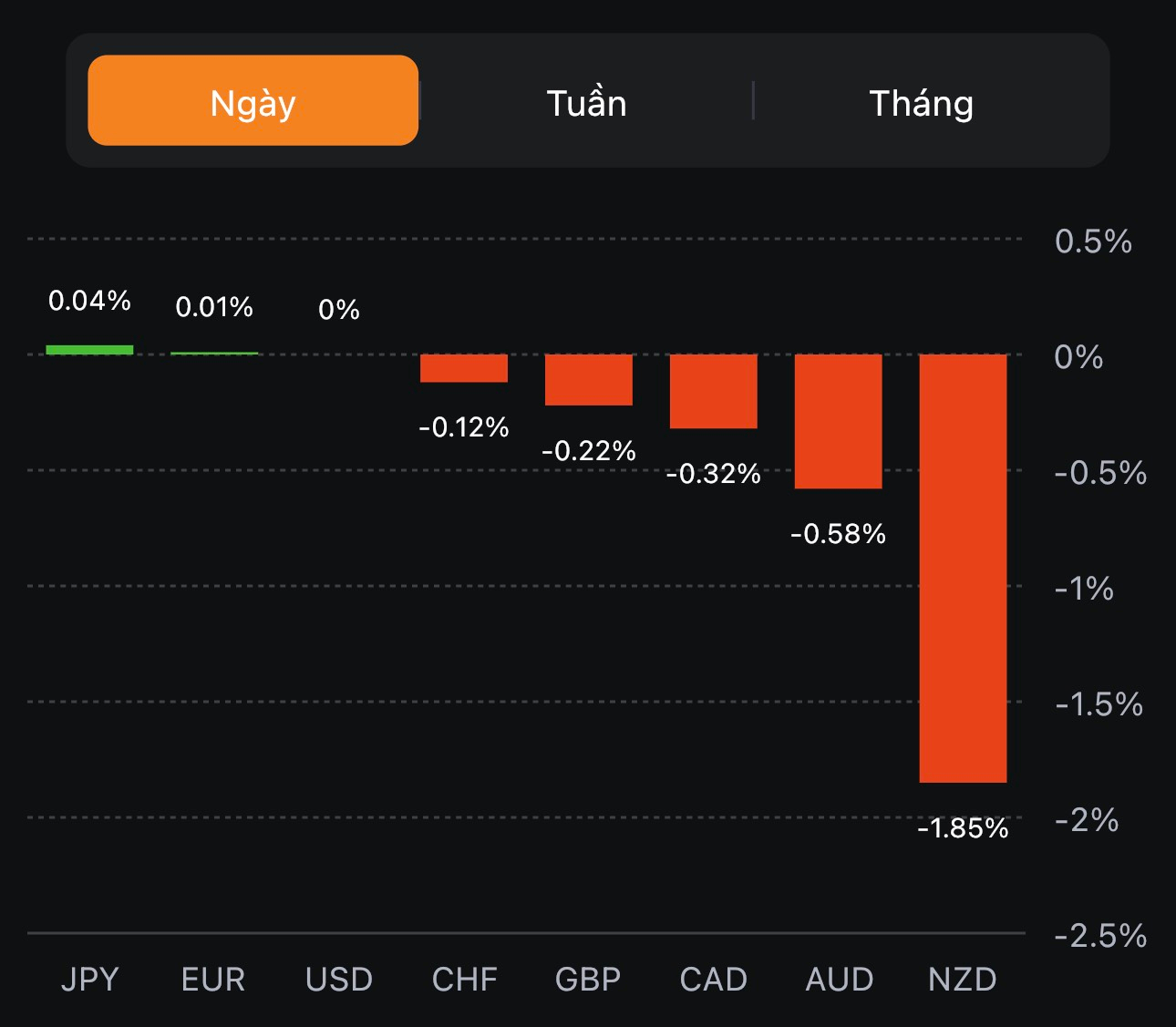

Lợi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn:

Giá vàng tiến đến gần mức cao nhất mọi thời đại 2,685 USD/oz sau đó giảm trở lại, hiện đang ở mức 2,672 USD/oz.

Các đảng viên Đảng Cộng hòa tại Hạ viện sẽ trở về nhà nghỉ lễ Ngày Tưởng niệm bắt đầu từ thứ Sáu, nhưng vẫn sẵn sàng trở lại với các cuộc đàm phán về trần nợ giữa kỳ nghỉ

Họ sẽ nhận được thông báo trước 24 giờ để quay lại DC nếu cần thiết

Tất cả các thành viên có 72 giờ để cân nhắc và đánh giá bất kỳ văn bản luật nào liên quan đến trần nợ

Các cuộc đàm phán trần nợ sẽ tiếp tục vào tối thứ Tư theo giờ Mỹ.

Lãnh đạo Đảng Công hòa cho biết các Đảng viên tại Đảng Cộng hòa hãy chuẩn bị sẵn sàng để trở lại đàm phán về trần nợ trong dịp nghỉ lễ Tưởng niệm sắp tới.

Hầu như các quan chức đều giảm sự chắc chắn với mức tăng lãi suất bao nhiêu là phù hợp

Đồng thuận chung rằng lạm phát cao đến mức không thể chấp nhận được và đang giảm chậm hơn dự kiến

Một số các quan điểm:

Nếu nền kinh tế phát triển theo kỳ vọng thì có thể không cần tăng lãi suất thêm nữa

Vẫn có thể sẽ cần tiếp tục tăng lãi suất

Điều quan trọng là chính sách không báo hiệu khả năng cắt giảm lãi suất vào cuối năm nay hay tín hiệu loại trừ khả năng thắt chặt hơn nữa

Dự báo một cuộc suy thoái vào cuối năm nay, sau đó là sự phục hồi với nhịp độ khiêm tốn

Biên bản tiết lộ rằng một số bên tham gia đã đề cập đến khả năng bổ sung các động thái thắt chặt cho chính sách trong các cuộc họp trong tương lai, cho thấy việc tăng lãi suất hơn nữa có thể được đảm bảo dựa trên triển vọng kinh tế đang phát triển. Tuy nhiên, những quan chức khác lưu ý rằng nếu nền triển vọng kinh tế diễn biến như dự đoán thì việc thắt chặt chính sách bổ sung có thể không cần thiết.

Các quan chức Fed cũng bày tỏ nhận định rằng căng thẳng trong lĩnh vực ngân hàng có thể sẽ ảnh hưởng đến hoạt động kinh tế ở một mức độ nào đó. Chủ đề thảo luận còn bao gồm các tác động tiềm ẩn từ căng thẳng trong lĩnh vực tài chính đối với nền kinh tế trên diện rộng, đồng thời nhấn mạnh những nguy cơ liên quan đến rủi ro do gián đoạn tài chính cùng với các điều kiện tín dụng chặt chẽ hơn.

“Những rủi ro liên quan đến căng thẳng ngân hàng gần đây đã khiến các quan chức càng thêm mơ hồ về triển vọng kinh tế”, biên bản cho biết.

Một số bên tham gia bày tỏ lo lắng về việc liệu các nhà lập pháp Hoa Kỳ có thể nâng trần nợ kịp thời hay không. Ảnh hưởng nghiêm trọng của rắc rối này sẽ dẫn đến sự gián đoạn của hệ thống ngân hàng và các điều kiện tài chính thắt chặt hơn, nếu vấn đề không được giải quyết kịp thời. Cần nhanh chóng đi đến một thỏa thuận chung để tránh những tác động tiêu cực đến nền kinh tế.

Biên bản dường như cho thấy xu hướng thắt chặt hơn và hướng tới mục tiêu giữ lãi suất ở mức cao hơn trong thời gian dài hơn.

Để thận trọng hơn trong việc quản trị các rủi ro, Fed có thể bỏ qua đợt tăng lãi suất vào tháng 6 và trở lại thắt chặt vào tháng 7

Không nghĩ dữ liệu trong vài tháng tới cho thấy rõ ràng đã đạt được mức đỉnh lãi suất

Không ủng hộ việc dừng tăng lãi suất trừ khi có bằng chứng rõ ràng cho thấy lạm phát đang giảm xuống mục tiêu 2%

Cần nới lỏng hơn nữa thị trường lao động 'rất chặt chẽ' ở hiện tại để giúp hạ nhiệt lạm phát

Lo ngại về việc kiềm chế lạm phát không có nhiều tiến triển mớiĐọc thuật ngữ này

Lạm phát sẽ không giảm nhiều trừ khi tốc độ tăng lương trung bình mỗi giờ đạt gần 3%

Dữ liệu PCE tháng 4 và CPI tháng 5 sẽ rất quan trọng

Việc làm giảm trong ngắn hạn sẽ là dấu hiệu của việc nới lỏng thị trường lao động

Giá hàng hóa cốt lõi không chậm lại hoặc giảm nhiều như kỳ vọng để hỗ trợ đưa lạm phát xuống gần mức mục tiêu 2%

Gần đây nhất, sự phục hồi của thị trường nhà ở đang đặt ra câu hỏi liệu giá thuê nhà duy trì ở mức thấp sẽ tăng lên như thế nào

Báo cáo PCE tháng 4 sẽ được công bố vào thứ Sáu tuần này, trong khi báo cáo CPI tháng 5 sẽ phải chờ đến ngày 13 tháng 6, chỉ một ngày trước quyết định của FOMC.

Trong khi đó, chủ tịch Fed Powell dường như không muốn chờ đợi đến 01 ngày trước cuộc họp chính sách mới đưa quyết định nên dữ liệu CPI tháng 5 có thể sẽ không được cất nhắc trừ khi con số ghi nhận bất ngờ đi ngược kỳ vọng như dữ liệu CPI của Vương quốc Anh ngày hôm nay.

Theo quan điểm của tôi, dữ liệu kể từ cuộc họp cuối cùng của Ủy ban Thị trường mở Liên bang (FOMC) đã không đủ rõ ràng để cung cấp căn cứ cho động thái chính sách tiếp theo. Một số dữ liệu quan trọng sẽ sắp được công bố trong 03 tuần tới và chúng tôi vẫn đang nghiên cứu thêm về tiềm năng của các điều kiện tín dụng, cả hai yếu tố sẽ cho tôi biết đâu là hướng hành động phù hợp nhất. Từ bây giờ đến lúc đó, chúng ta cần tiếp tục duy trì sự linh hoạt trong việc đưa ra quyết định tốt nhất vào tháng Sáu.

Chủ tịch Hạ viện Kevin McCarthy sẽ tổ chức một cuộc họp báo lúc 00:45 rạng sáng mai. Ông ấy có thể sẽ không công bố một thỏa thuận nhưng sẽ tận dụng cơ hội để chỉ trích Nhà Trắng. McCarthy đã không nói chuyện với Tổng thống Biden kể từ thứ Hai và đó có thể sẽ là "lợi thế của McCarthy" khi ông ấy đứng trước báo giới.

Chủ tịch Hạ viện McCarthy bày tỏ rằng các cuộc đàm phán về trần nợ vẫn hiệu quả bất chấp việc ông và Tổng thống Biden đã không gặp mặt nhau từ thứ Hai. McCarthy cũng cho biết thêm rằng các nhà đàm phán sẽ gặp nhau vào sáng thứ Tư.

Trước đó McCarthy đã báo hiệu rằng ông ấy muốn gặp các nhà lập pháp vào tối thứ Năm với dự đoán rằng cuộc đàm phán sẽ kéo sang tuần tới.

Bank of America là ngân hàng mới nhất dự đoán BoE sẽ kết thúc chu kì tăng lãi suất ở 5.25% so với 4.75% trước khi dữ liệu lạm phát Anh được công bố nóng hơn dự kiến.

Lãi suất hiện tại là 4.25% và Bank of America dự đoán lãi suất sẽ tăng cho đến tháng 9.

Thành viên Hội đồng Thống đốc Fed Waller sẽ có bài phát biểu quan trọng về triển vọng kinh tế tại một hội nghị do Đại học California Santa Barbara tổ chức vào lúc 1:10 rạng sáng mai. Bài phát biểu được đưa ra trong bối cảnh thị trường tương lai quỹ của Fed đang định giá 31% cơ hội tăng lãi suất tại cuộc họp ngày 14 tháng 6, phần còn lại đặt cược vào không thay đổi lãi suất.

Biên bản FOMC được công bố vào lúc 3:00 rạng sáng mai cũng có thể đưa ra một số gợi ý về chính sách của Fed.

Vấn đề trần nợ vẫn là tâm điểm. Trần nợ đã được nâng lên 78 lần kể từ năm 1960 và Hoa Kỳ chưa một lần vỡ nợ.

Ukraine cáo buộc Nga hôm thứ Ba đã cắt cảng Pivdennyi của Ukraine ra khỏi thỏa thuận cho phép xuất khẩu ngũ cốc ở Biển Đen khi Nga phàn nàn rằng họ không thể xuất khẩu amoniac qua một đường ống dẫn đến Pivdennyi theo hiệp ước.

Thứ trưởng Bộ Cơ sở hạ tầng Ukraine Yuriy Vaskov cáo buộc Nga "vi phạm trắng trợn" thỏa thuận. Tất cả các tàu đều được kiểm tra bởi một nhóm thanh tra chung gồm Nga, Ukraine, Thổ Nhĩ Kỳ và Liên Hợp Quốc, nhưng Vaskov cho biết các thanh tra viên Nga đã từ chối kiểm tra các tàu đi đến Pivdennyi kể từ ngày 29/4.

Tắc nghẽn nguồn cung, giá năng lượng đã được giảm bớt nhằm hỗ trợ cho việc phục hồi ngành công nghiệp. Điều này cũng sẽ hỗ trợ xuất khẩu, đặc biệt là khi nền kinh tế toàn cầu đã lấy lại được đà tăng trưởng

Tiêu dùng cá nhân vẫn có khả năng trì trệ

Tăng trưởng giá chỉ giảm rất chậm trong những tháng tới

Chủ tịch nước Cộng hòa Nhân dân Trung Hoa, Tập Cận Bình bày tỏ mong muốn tăng cường hợp tác với Nga về đầu tư, thương mại, kinh tế.

Tuyên bố này được đưa ra sau cuộc gặp giữa ông và thủ tướng Nga Mishustin ở Bắc Kinh. Chuyến thăm của các quan chức Nga tới Trung Quốc là một biểu tượng, vì nó tái khẳng định rằng cả hai nước vẫn đang giữ mối quan hệ chặt chẽ bất chấp những thách thức trên toàn cầu.

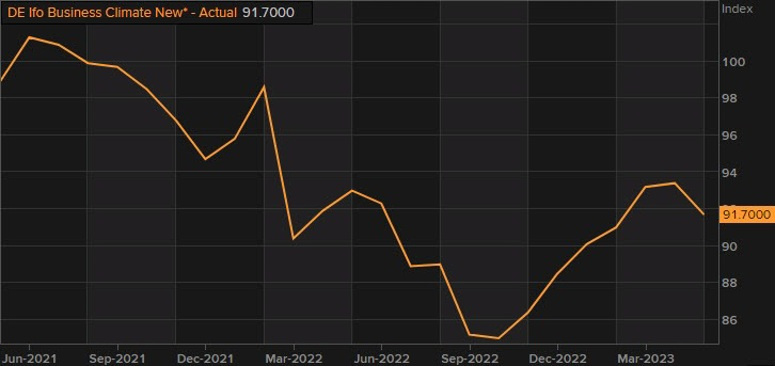

Sau khi công bố Khảo sát kinh doanh IFO của Đức, Nhà kinh tế học của viện Klaus Wohlrabe cho biết “nền kinh tế Đức có khả năng sẽ trì trệ trong quý 2.”

Sự sụp đổ mạnh mẽ về kỳ vọng trong ngành đang gây dấu ấn mạnh.

Chỉ số môi trường kinh doanh Ifo tháng 5 của Đức là 91.7

Dự kiến: 93.0

Trước đó: 93.6; sửa đổi thành 93.4

Điều kiện hiện tại 88.6

Dự kiến: 94.8

Trước đó: 95.0; sửa đổi thành 93.1

Kỳ vọng: 94.8

Dự kiến: 91.9

Trước đó: 92.2

Điều này đánh dấu sự sụt giảm đầu tiên kể từ tháng 10 năm ngoái khi các điều kiện kinh tế của Đức bắt đầu gặp một chút rắc rối. Rõ ràng là lực cản trong các điều kiện sản xuất đang bắt đầu đè nặng lên nền kinh tế lớn nhất châu Âu. Ít nhất về mặt tích cực, đó là số liệu kỳ vọng đã tăng lên nhiều hơn dự đoán.

Hợp đồng tương lai S&P 500 hiện đang giảm 7 điểm, tương đương 0.17%. Nhưng sự thể hiện tồi tệ trên thị trường chứng khoán châu Âu có liên quan nhiều đến những tổn thất nặng nề mà Phố Wall phải gánh chịu ngày hôm qua.