Chứng khoán đóng cửa trái chiều khi tâm lý risk-on từ thị trường chip AI đã phần nào xóa đi nỗi lo về khả năng Mỹ vỡ nợ và Fed tăng lãi suất đầu tháng 6. Các nhà lập pháp Hoa Kỳ tiếp tục bày tỏ sự lạc quan về cuộc chiến trần nợ ở nước này nhưng dường như họ vẫn đang gặp khó khăn trong việc đạt được một tiếng nói chung. Cổ phiếu của Nvidia chốt phiên tăng hơn 24% sau báo cáo doanh thu hàng quý vượt kỳ vọng ($7.15 tỷ so với dự báo $6.51 tỷ). Dự kiến doanh số bán hàng quý kết thúc vào tháng 7 sẽ đạt $11 tỷ - vượt xa kỳ vọng thị trường là $7.8 tỷ nhờ nhu cầu chip bùng nổ. Chỉ số Dow Jones tiếp chuỗi 05 ngày giảm liên tiếp trong khi chỉ số Nasdaq có phiên tăng mạnh nhất từ đầu tháng 5 đến nay:

- Dow Jones -0.11%

- S&P 500 +0.88%

- Nasdaq +1.71%

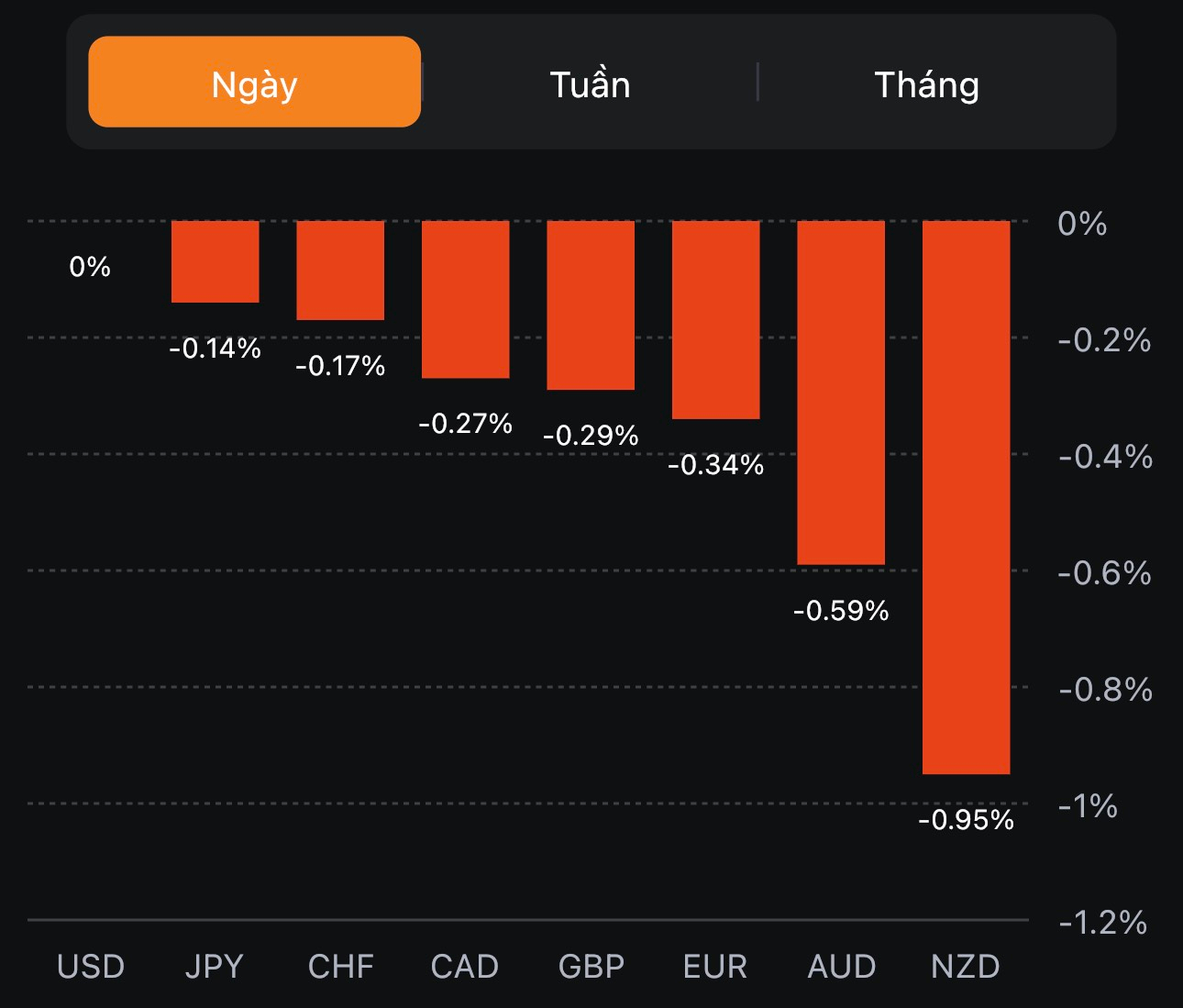

Trên thị trường FX, USD tăng trên diện rộng phiên thứ 3 liên tiếp, hưởng lợi từ lợi suất tăng vọt, GDP sơ bộ quý 1 vượt dự kiến (+1.3% q/q so với dự báo +1.1%) và báo cáo thất nghiệp tuần đạt 229K - mức thấp nhất trong 7 tuần trở lại đây. Các đồng antipodean yếu nhất trong nhóm G7, đặc biệt là NZD (chạm mức đáy tính từ tháng 11 năm ngoái đến nay) sau những bình luận ôn hòa của RBNZ trong cuộc họp báo hôm thứ Tư. CAD suy yếu trước USD tăng và giá dầu giảm bất chấp lo ngại OPEC sẽ tiếp tục cắt giảm sản lượng trong tháng 6. Trong khi đó, CHF dường như ít chịu sự chi phối từ biến động của đồng bạc xanh. Thị trường đang hướng con mắt về báo cáo PCE tháng 5 tại Hoa Kỳ được công bố tối nay - một trong hai dữ liệu quan trọng quyết định hướng đi của FOMC trong tháng 6 tới.

- Chỉ số DXY +0.31%

- EURUSD -0.23%

- GBPUSD -0.36%

- AUDUSD -0.59%

- NZDUSD -0.82%

- USDJPY +0.42%

- USDCHF +0.07%

- USDCAD +0.35%

Lợi suất tăng vọt đã gây áp lực khiến vàng giảm hơn $17 xuống gần $1940/oz - chốt phiên ở gần mức đáy trong ngày. Cụ thể, lợi suất 2 năm và 10 năm lần lượt +15.7bp và +7.7bp lên 4.537% và 3.823%. Dầu thô xóa phần lớn mức tăng của 03 ngày hôm trước đó, giảm $2.51 xuống $71.83/thùng.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/VR25QDWSSFKNRFT6ZBF2QVTBYI.jpg)