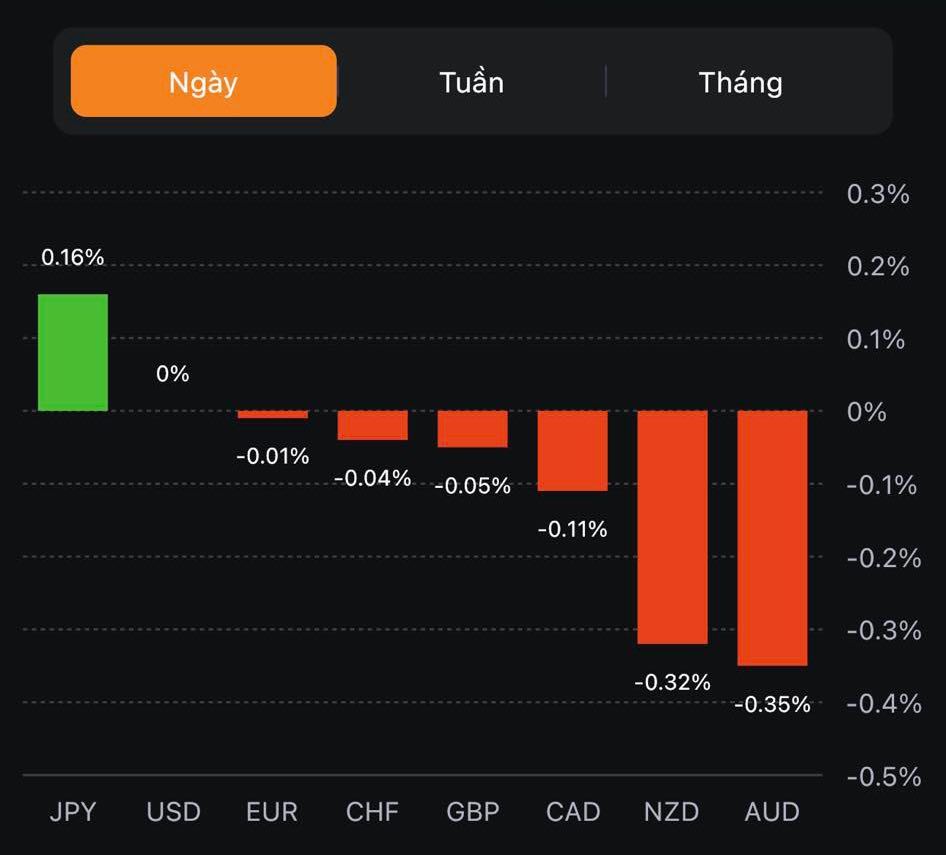

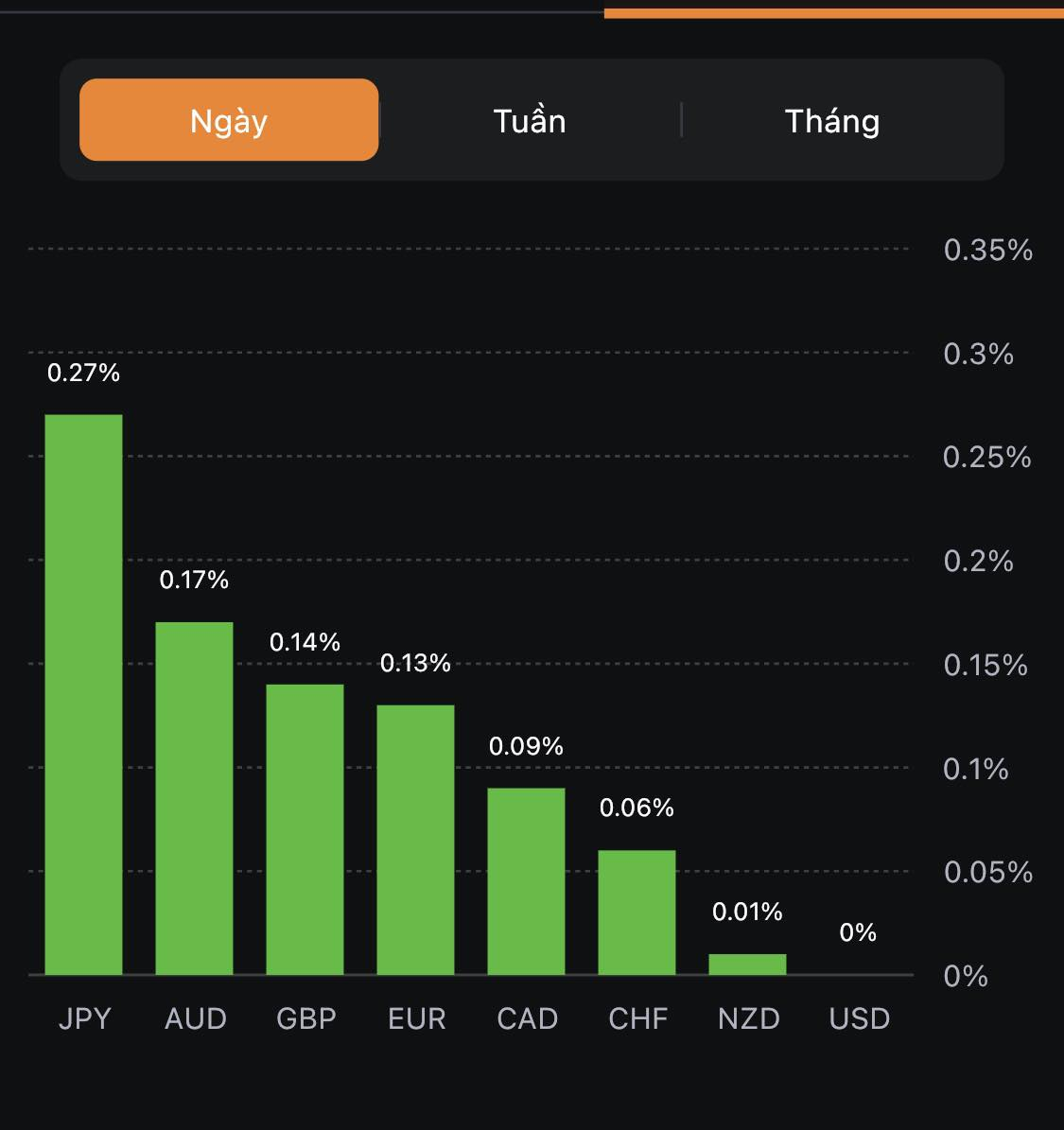

Thị trường từ lâu đã dự đoán việc các NHTW lớn sẽ sớm cắt giảm lãi suất vào cuối năm 2023, nhưng lạm phát lõi ở mức cao, thị trường lao động chặt chẽ và nền kinh tế toàn cầu có khả năng phục hồi đáng ngạc nhiên đang khiến một số nhà kinh tế phải cân nhắc lại quan điểm này.

- Dữ liệu việc làm và GDP vượt kỳ vọng từ Hoa Kỳ đã khiến thị trường lo lắng Fed sẽ tiếp tục thắt chặt trong thời gian tới

- Khả năng phục hồi của nền kinh tế và thị trường lao động mạnh mẽ có thể gây áp lực tăng lương và lạm phát

- Chỉ số CPI toàn phần của Hoa Kỳ đã hạ nhiệt đáng kể từ mức đỉnh - hơn 9% vào tháng 6 năm 2022, xuống còn 4.9% vào tháng 4, nhưng vẫn cao hơn nhiều so với mục tiêu 2% của Fed.

- Điều quan trọng là CPI lõi không bao gồm giá năng lượng và thực phẩm dễ biến động đã +5.5% y/y trong tháng Tư.

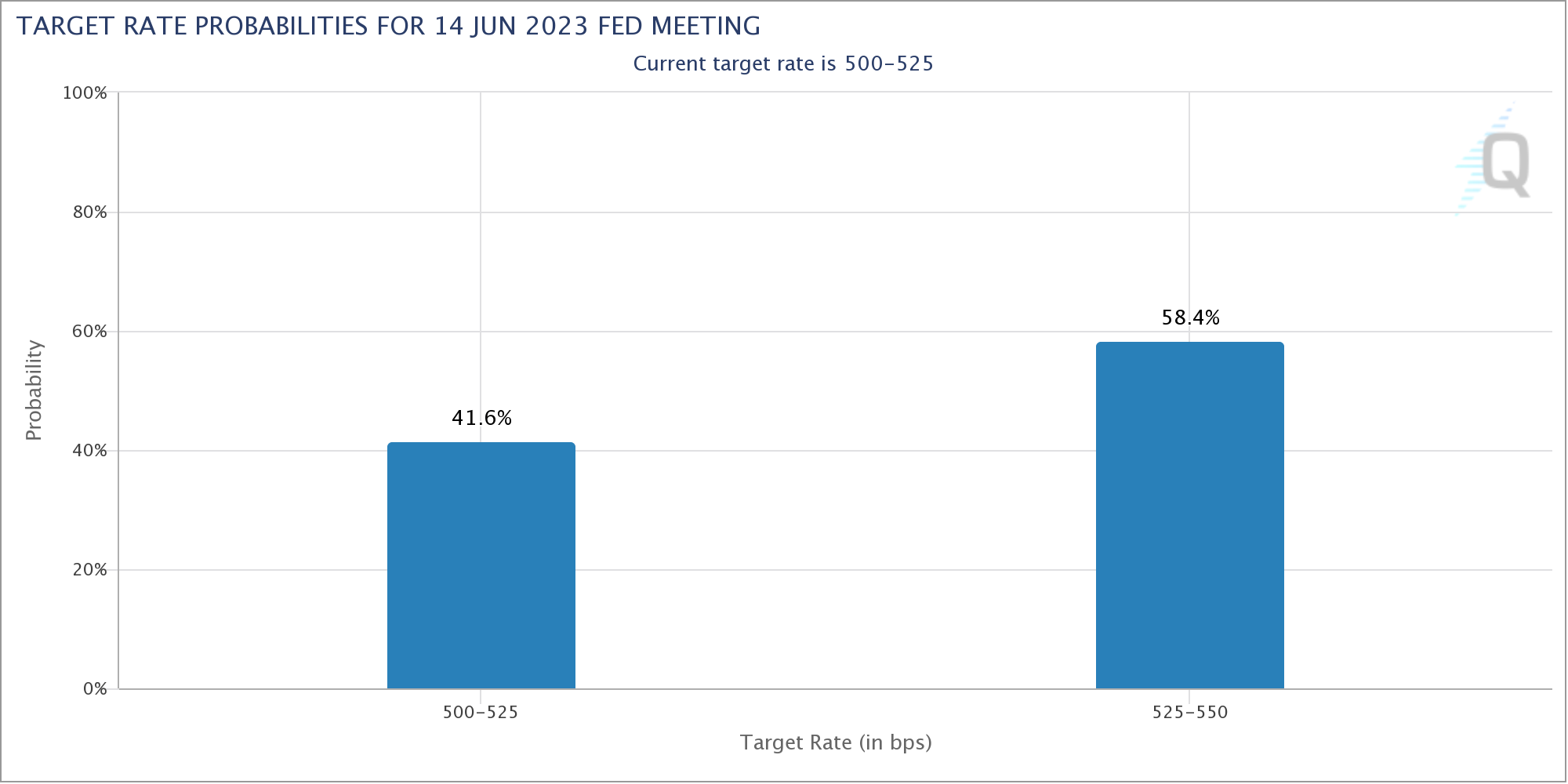

Đầu tháng này, Fed đã thực hiện lần tăng lãi suất thứ 10 kể từ tháng 3 năm 2022, nâng phạm vi lãi suất điều hành của Fed lên khoảng từ 5% - 5.25%. Cùng lúc đó, Chủ tịch Fed Jerome Powell đã ám chỉ rằng chu kỳ tăng thắt chặt có thể sẽ tạm dừng tại cuộc họp tháng 6 của FOMC. Tuy nhiên, biên bản cuộc họp tháng 4 cho thấy một số thành viên vẫn giữ nguyên lập trường tăng lãi suất, trong khi một số khác dự đoán tốc độ tăng trưởng kinh tế chậm lại sẽ khiến Fed không cần thiết phải thắt chặt hơn nữa.

Trong những tuần gần đây, các quan chức Fed bao gồm Chủ tịch Fed St. Louis James Bullard và Chủ tịch Fed Minneapolis Neel Kashkari cũng đã chỉ ra rằng lạm phát lõi cứng đầu có thể khiến Fed giữ lãi suất ở mức cao hơn trong thời gian dài hơn, đồng thời gợi ý về nhiều đợt tăng lãi suất hơn có thể sẽ xuất hiện vào cuối năm nay.