Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Chỉ số lương toàn phần trong quý III:

Trong đó:

Ngân hàng Dự trữ Úc (RBA) dự báo rằng tốc độ tăng lương sẽ tiếp tục tăng trong suốt năm 2023 và sẽ đạt đỉnh khoảng 4.25% vào cuối năm nay. Trong tương lai, RBA dự kiến nếu tăng trưởng kinh tế chậm lại và các điều kiện thị trường lao động sẽ dần nới lỏng, có khả năng dẫn đến tốc độ tăng tiền lương chậm lại ở mức khiêm tốn.

Chứng khoán tăng mạnh trong bối cảnh lợi suất TPCP lao dốc do lạm phát bất ngờ giảm củng cố kỳ vọng chu kỳ thắt chặt của Fed đã kết thúc và lãi suất sẽ sớm cắt giảm. CPI tháng 10 tại Hoa Kỳ tăng 3.2% y/y so với dự báo 3.3%, trong khi CPI lõi tăng 0.2% m/m so với dự báo 0.3%, đây là mức tăng thấp nhất trong 2 năm qua. Theo thị trường lãi suất, khả năng xảy ra một đợt tăng lãi suất khác đã giảm xuống gần như bằng 0 và có khả năng lãi suất sẽ giảm 50bp vào tháng 7. Kết phiên, chỉ số Dow Jones dẫn đầu đà tăng với gần 490 điểm, chỉ số Nasdaq tăng hơn 320 điểm. Chỉ số S&P 500 có phiên tăng mạnh nhất kể từ tháng 4/2023.

Trên thị trường FX, USD giảm mạnh hơn 150pip, xuống mức thấp nhát kể từ đầu tháng 5 sau báo cáo CPI thấp hơn dự kiến và ghi nhận phiên giao dịch tồi tệ nhất trong năm. Đà tăng mạnh của USD từ giữa tháng 7 đã bị xóa bỏ phân nửa. Kết phiên, NZD dẫn đầu đà tăng trong số các đồng tiền chính, theo sau là GBP và EUR.

Vàng giảm xuống 1938/oz ngay khi báo cáo CPI được công bố, nhưng nhanh chóng hồi mạnh hơn $33 lên hơn $1970/oz, hưởng lợi nhờ lợi suất TPCP Hoa Kỳ đồng loạt lao dốc. Chốt phiên, vàng tăng $17.23 lên $1963.18/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt giảm 19.9bp và 19.1bp xuống 4.84% và 4.45%. Dầu thô đảo chiều giảm mạnh trong đêm sau khi gần chạm mốc $79.80/thùng đầu phiên Mỹ. BTC quét mạnh xuống 34.8K trong đêm.

Tăng trưởng thị trường chứng khoán hôm nay:

Đây là một cú hích lớn trên thị trường sau khi chỉ số CPI của Mỹ thấp hơn một chút so với dự kiến ngày hôm nay. Thị trường đã loại trừ mọi đợt tăng lãi suất tiếp theo của Fed và đang cổ vũ cho khả năng hạ cánh mềm ở Mỹ. Nasdaq hiện chỉ còn cách mức đỉnh 7% và chỉ còn cách mức đỉnh trong tháng 7 là 2.7%.

Trên thị trường ngoại hối, đồng đô la Mỹ suy yếu toàn diện trong khi đồng đô la New Zealand dẫn đầu. Thị trường đang chuyển sang các giao dịch tăng trưởng và có sự mua mạnh các loại tiền tệ thị trường mới nổi.

Tín hiệu từ thị trường trái phiếu cố định rất mạnh ngày hôm nay với lợi suất trái phiếu Mỹ kỳ hạn 10 năm phá vỡ xuống mức đáy gần đây, giảm 17.3 điểm cơ bản xuống 4.459%.

Dữ liệu CPI đã làm nổi bật một thị trường đang thiếu định vị và đang tìm cách triển khai vốn.

Theo ý kiến của các nhà kinh tế tại Citibank, để đồng đô la Mỹ giảm giá bền vững, hai điều kiện có vẻ mâu thuẫn phải xảy ra.

Euro có thể tăng giá khoảng 10% so với USD trong vòng hai năm tới

"Để đồng đô la Mỹ giảm giá bền vững, Fed sẽ cần phải duy trì sự chủ động và cảnh giác trong việc hạ lãi suất. Và nền kinh tế phải chậm lại, nhưng không quá nhiều.

Hiện tại, việc trái phiếu Mỹ giao dịch trong phạm vi từ 4.5% đến 5.0% có thể ngăn đồng đô la Mỹ tăng thêm, nhưng điều này không chắc sẽ khiến đồng đô la Mỹ giảm đáng kể. Tuy nhiên, việc tăng trưởng việc làm ở Mỹ chậm lại sẽ thay đổi bức tranh thị trường đối với cả trái phiếu và tiền tệ.

Nếu Ngân hàng Trung ương châu Âu không nới lỏng chính sách tiền tệ, chênh lệch lãi suất thực tế cho thấy euro có thể tăng giá khoảng 10% so với USD trong vòng hai năm tới."

Gã khổng lồ về phần cứng Home Depot đã báo cáo thu nhập hôm nay là 3.8 tỷ đô la so với 4.3 tỷ đô la cùng kỳ năm ngoái. Tuy nhiên, cổ phiếu vẫn tăng 3.5% trong phiên giao dịch trước giờ mở cửa vì báo cáo thu nhập mạnh hơn dự kiến.

Nhu cầu nhà ở đang là lực cản đối với nền kinh tế Hoa Kỳ do lãi suất cao và đó là điều mà công ty nhấn mạnh. Doanh thu so sánh trong quý 3 giảm 3.1% nói chung và 3.5% ở Mỹ nói riêng so với năm ngoái.

"Hiệu quả quý phù hợp với kỳ vọng của chúng tôi," Ted Decker, Chủ tịch, Tổng giám đốc điều hành cho biết. "Tương tự như quý 2, Home Depot đã thấy sự tham gia của khách hàng liên tục trong các dự án nhỏ và gặp áp lực trong một số danh mục có giá trị lớn."

Công ty đã cập nhật định hướng xuống mức giảm doanh thu 3 - 4% so với năm tài chính 2022. Điều đáng ngạc nhiên là có khả năng phục hồi cao cho dù chi phí vay ở Mỹ tăng vọt và thị trường nhà ở hạ nhiệt. Điều này nói lên sức mạnh trong lĩnh vực này có thể quay trở lại mạnh mẽ nếu/khi lãi suất được cắt giảm. Thị trường hiện đang định giá lãi suất giảm 99 điểm cơ bản vào cuối năm 2024.

Trong cuộc gọi hội nghị, công ty lưu ý rằng các giao dịch lớn hơn $ 1000 đã giảm 5.2% so với Q3 năm ngoái, một phần là do giảm giá hàng hóa, đặc biệt là giá gỗ. Đây cũng là một mùa bão lặng ở Mỹ. Công ty đã ghi nhận các comps tích cực về vật liệu xây dựng nói chung trong Q3.

Jordan cho biết ông sẽ không ngần ngại tăng lãi suất thêm nữa nếu cần thiết.

Báo cáo bảng lương tháng 10 và báo cáo lạm phát cho thấy rằng đợt tăng lãi suất cuối cùng của Fed là vào tháng 7. Cuộc tranh luận lớn tại cuộc họp Fed tiếp theo sẽ là liệu nên sửa đổi tuyên bố sau cuộc họp và nên sửa đổi như thế nào để phản ánh điều hiển nhiên rằng: ngân hàng trung ương đang tạm hoãn chu kỳ tăng lãi suất.

Thị trường chắc chắn tán thành với việc gần như sẽ không có cơ hội tăng giá nào nữa. Lợi tức trái phiếu kho bạc giảm ở tất cả tất cả kỳ hạn và hợp đồng tương lai S&P 500 tăng 1.3%. Đồng đô la Mỹ giảm mạnh 60-70 pips và đang gần mức đáy của phiên.

Ngày hôm qua, lợi suất trái phiếu kho bạc Mỹ 10 năm đã chạm mức 4.70% . Nhưng hôm nay, nó đã giảm 15 điểm cơ bản xuống 4.48%, chỉ cao hơn một chút so với mức đáy của tuần trước là 4.473%.

Giá dầu đang bắt đầu phục hồi khi tăng nhẹ trong tuần này. Tuy nhiên vẫn cần thêm yếu tố tác động giúp cho giá dầu có nhịp hồi đáng kể. Một trong những yếu tố đó chính là cuộc họp tháng 11 của OPEC+ với khả năng khu vực này sẽ tiếp tục cắt giảm nguồn cung.

Trong khi đó, đồng đô la Mỹ (USD) sẽ bước vào giai đoạn biến động trong tuần này. Bên cạnh một loạt các số liệu được công bố, cuộc họp giữa Tổng thống Tập Cận Bình và Tổng thống Mỹ Joe Biden vào ngày mai có khả năng sẽ xuất hiện những yếu tố khiến cho chỉ số DXY biến động mạnh mẽ.

Dầu thô (WTI) giao dịch ở mức 78.06 đô la một thùng, và dầu Brent giao dịch ở mức 82.26 đô la một thùng vào thời điểm viết bài.

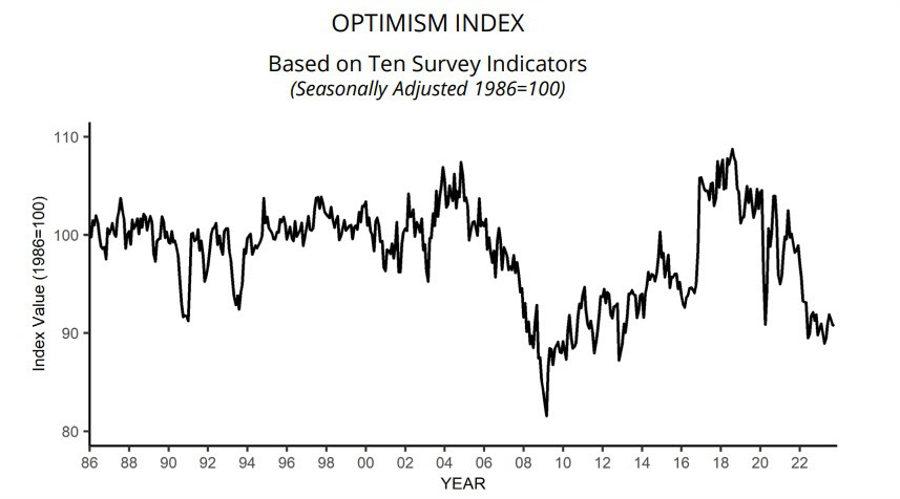

Chỉ số lạc quan của các doanh nghiệp nhỏ NFIB tại Mỹ trong tháng 10: 90.7 (Trước đó: 90.8)

Đây là tháng thứ 22 liên tiếp chỉ số này đứng dưới mức trung bình 50 năm của nó là 98. Điều này tiếp tục thể hiện tình hình khó khăn hiện tại của các doanh nghiệp nhỏ và hầu hết sự tăng trưởng trong nền kinh tế Mỹ lại được thúc đẩy nhu cầu tiêu dùng mạnh mẽ.

Trong đó, 22% chủ doanh nghiệp vẫn báo cáo rằng lạm phát là vấn đề quan trọng nhất đối với họ - giảm 1% so với tháng 9.

Thủ tướng Nhật Bản Fumio Kishida sẽ họp với lãnh đạo các doanh nghiệp và công đoàn vào ngày mai. Đây là một cuộc họp được mong đợi rất nhiều vì Kishida đã từng tuyên bố rằng mức tăng trong năm tới sẽ tốt hơn những gì chúng ta đã thấy trong năm nay. Đây là thông tin đáng chú ý nhằm chuẩn bị cho việc đàm phán tăng lương mùa xuân sắp tới vào tháng Ba - nền tảng cho việc bình thường hóa chính sách tiền tệ của BoJ

Cuộc họp ngày mai sẽ có sự tham gia của đại diện từ nhóm công đoàn lớn nhất của Nhật Bản, Rengo, các tổ chức như Keidanren, cùng với các nhà lãnh đạo và công đoàn khác.

Quan điểm của ông để ngỏ khả năng tiếp tục tăng lãi suất trong trường hợp lạm phát dai dẳng hơn dự kiến. Đó là kế hoạch hiện tại của tất cả các ngân hàng trung ương lớn trên thế giới.

Điều này cho thấy niềm tin về tình hình kinh tế tại nước này đã trở lại, mở ra khả năng rằng thời điểm hiện tại là vùng đáy của nền kinh tế nước này. Ngoài ra, kỳ vọng kinh tế phục hồi trở lại sẽ tạo ra triển vọng tích cực hơn đối với ngành công nghiệp nước này

EUR/USD tiếp tục tăng trong phiên ở mức 1.0720 sau số liệu này.

Thị trường chứng khoán có tín hiệu lạc quan khi chỉ số Chứng khoán châu Âu có mức tăng nhẹ và hợp đồng tương lai S&P 500 tăng 0.2% trong phiên. Trong khi đó, chỉ số S&P 500 cơ sở đang cố gắng phá vỡ mức MA 100 ngày của mình (đường màu đỏ):

Đó sẽ là tín hiệu kỹ thuật tích cực cho tuần này, sau nhà đầu tư phải trải qua hai tháng tồi tệ vừa qua

Chỉ số Nasdaq cũng có tín hiệu kĩ thuật tương tự, ngay cả khi đóng cửa giảm 0.2% trong ngày hôm qua. Điều này chứng tỏ mức MA 100 ngày là vùng giá quan trọng, nhất là khi dữ liệu CPI của Mỹ sẽ được công bố vào 20h30 tối nay.

Đồng Euro (EUR) tăng giá giúp EUR/USD vượt qua mốc 1.0700.

Trong khi đó, đồng đô la Mỹ giảm nhẹ khi chỉ số DXY về lại mức 105.55 sau khi tiếp cận vùng đỉnh 106.00 của tuần trước.

Nhịp điều chỉnh ngắn hạn của đồng USD đến từ quan điểm "hawkish" của các quan chức Fed gần đây.

Trong khi đó, các quan điểm gần đây từ quan chức ECB tiếp tục thể hiện khả năng tạm dừng các chính sách thắt chặt hiện tại khi lạm phát tiếp tục tăng vượt quá mục tiêu.

Điều đó bất chấp sự suy giảm dự kiến về tốc độ tăng trưởng kinh tế ở hầu hết các nền kinh tế lớn trong năm tới. Cơ quan này cho biết nhu cầu dầu đã ổn định khi Trung Quốc đạt mức cao kỷ lục 17.1 triệu thùng/ngày trong tháng 9.

Không có thay đổi nào so với ước tính ban đầu vì lạm phát cơ bản hàng năm được dự báo sẽ giảm từ 5.8% trong tháng 9 xuống 5.2% trong tháng 10. Đó ít nhất sẽ là một diễn biến đáng khích lệ đối với ECB, mặc dù nó vẫn ở mức rất cao.

Chiến thuật này được tất cả các ngân hàng trung ương lớn áp dụng vào thời điểm hiện tại, tất nhiên trừ BOJ. Nhưng rất có thể, SNB sẽ đứng ngoài cuộc vì áp lực lạm phát ở Thụy Sĩ đã giảm đi khá nhiều so với những nơi khác.

Về chi tiết hàng tháng, giá sản xuất đã tăng 0.1% trong tháng 10 trong khi giá nhập khẩu tăng 0.4%.