Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Phát biểu của Bộ trưởng Tài chính Trung Quốc Lam Phật An tại San Fransisco:

Trung Quốc đang trên đường phục hồi sau một năm kinh tế tồi tệ theo tiêu chuẩn của chính nước này. Sự sụp đổ của lĩnh vực bất động sản và sự suy giảm nhu cầu trong nước là hai lực cản lớn đối với nền kinh tế.

Giá dầu tăng mạnh khi OPEC cho biết các yếu tố cơ bản của thị trường vẫn mạnh và nỗi lo ngại nguồn cung có thể bị gián đoạn khi Mỹ hạn chế xuất khẩu dầu của Nga của các nhà đầu tư:

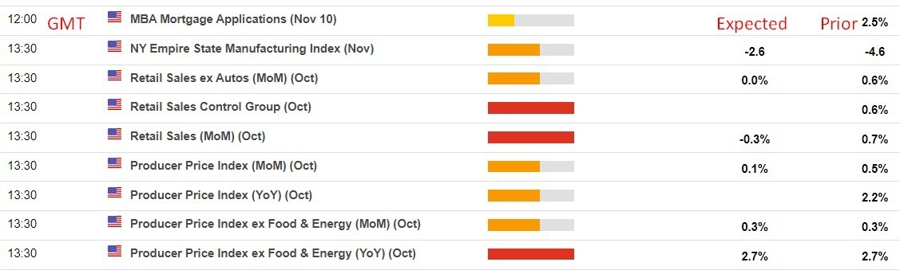

Tâm điểm của thị trường sẽ bao gồm báo cáo thị trường dầu hàng tháng mới nhất của Cơ quan Năng lượng Quốc tế cũng như dữ liệu lạm phát của Hoa Kỳ được công bố vào tối nay và chỉ số giá sả xuất của Hoa Kỳ sẽ được công bố vào ngày mai.

Tuần trước, giá dầu trượt xuống mức thấp nhất kể từ tháng 7, do lo ngại rằng nhu cầu có thể suy yếu ở những nước tiêu thụ dầu hàng đầu là Mỹ và Trung Quốc. Giá tiêu dùng của Trung Quốc giảm trong tháng 10 xuống mức chưa từng thấy kể từ đại dịch Covid-19 và xuất khẩu trong tháng giảm nhiều hơn dự báo.

17h30: Phó Chủ tịch Fed Philip Jefferson phát biểu trước Hội nghị cấp cao SNB-FRB-BIS về vấn đề: "Rủi ro toàn cầu, sự bất định và các biến động"

22:00: Phó Chủ tịch Fed Michael Barr phát biểu trong phiên điều trần "Giám sát các cơ quan quản lý tài chính" của Ủy ban Thượng viện Hoa Kỳ về các vấn đề Ngân hàng, Nhà ở và Đô thị.

23:00: Chủ tịch Fed Cleveland Loretta Mester phát biểu khai mạc ngắn gọn trong sự kiện trực tuyến "Cuộc trò chuyện với Ngân hàng Trung ương: Gánh nặng lạm phát"

00:45: Chủ tịch Fed Chicago Austan Goolsbee tham gia cuộc trò chuyện về nền kinh tế và chính sách tiền tệ tại Câu lạc bộ Kinh tế Detroit

Cựu quan chức BOJ Hayakawa cho biết trong một cuộc phỏng vấn với Reuters:

UBS nhận thấy đồng USD sẽ được hỗ trợ trong những tháng tới, dựa trên dữ liệu kinh tế tương đối kiên cường của Hoa Kỳ. Tuy nhiên, cũng cần cảnh giác với nguy cơ USD sẽ suy yếu nhẹ khi bước sang năm 2024, trước sự chậm lại đang kể trong dữ liệu kinh tế Mỹ và phương hướng chính sách của Fed. UBS hiện đang tìm cách bán ra USD.

UBS vẫn ưa thích AUD trước khả năng RBA sẽ có thêm 1 đợt răng lãi suất nữa và ngân hàng cũng sẽ giữ lãi suất ở mức cao cho đến ít nhất là quý cuối cùng của năm 2024 để chống lạm phát.

Một lưu ý từ JP Morgan chỉ ra điều mà tất cả chúng ta đều nghi ngờ:

Bank of America (BofA) không nhìn thấy triển vọng tích cực cho báo cáo này. Theo dữ liệu tổng hợp về thẻ tín dụng và thẻ ghi nợ nội bộ trong tháng 10 cho thấy:

BoA dự báo doanh số bán lẻ sẽ “không mấy khả quan”, nhưng không quá gây thất vọng:

Dữ liệu Doanh số bán lẻ sẽ được công bố vào 20:30 tối mai theo giờ VN, hay 8:30 sáng theo giờ Miền Đông Hoa Kỳ.

Vào thứ Hai, Trung Quốc đã công bố loạt dữ liệu tài chính trái chiều, bao gồm:

Sự sụt giảm của cả hai thước đo này trong tháng 10 so với tháng 9 có thể là do sự kết hợp của các yếu tố sau:

Goldman Sachs dự báo rằng cả chu kỳ tăng lãi suất của Ngân hàng Dự trữ New Zealand (RBNZ) và Ngân hàng Dự trữ Úc (RBA) hiện đã hoàn tất.

Dữ liệu niềm tin người tiêu dùng của ANZ - Roy Morgan giảm mạnh 3.5 điểm từ 77.8 điểm trong tuần trước xuống 74.3 điểm trong tuần này - chạm mức đáy 4 tháng, trong bối cảnh RBA đã tăng lãi suất 25bp lên 4.35% sau 4 tháng tạm dừng và giá xăng tăng khoảng 40 cent/lít đã làm xói mòn tâm lý người tiêu dùng.

Chỉ số tâm lý người tiêu dùng từ Viện Westpac-Melbourne trong tháng 11 năm 2023:

Nhận định từ Westpac:

Khảo sát Kinh doanh từ Ngân hàng Quốc gia Úc (NBA) vào tháng 10 năm 2023:

Nhận định từ NAB:

Chứng khoán đi ngang trong phiên thứ Ba. Chứng khoán biến động trái chiều khi thị trường hướng sự tập trung vào báo cáo CPI tháng 10 được công bố tối nay và các nhà đầu tư theo dõi cuộc chiến gia hạn thời gian trả nợ của chính phủ Hoa Kỳ. Nếu báo cáo phù hợp với dự kiến, thị trường sẽ tăng kỳ vọng vào tiềm năng Fed xoay trục chính sách ôn hòa sau những thành công trong cuộc chiến chống lạm phát. Ngược lại, nếu dữ liệu kém kỳ vọng sẽ làm dấy lên lo ngại Fed một lần nữa cân nhắc Fed thắt chặt chính sách. Các nhà đầu tư cũng tiếp tục theo dõi diễn biến đàm phán nợ công nhằm ngăn chặn việc chính phủ Mỹ đóng cửa vào cuối tuần này, trong bối cảnh Moody’s có khả năng sẽ hạ xếp hạng tín dụng Hoa Kỳ trước những lo ngại về thâm hụt ngân sách và phân cực chính trị trong nội bộ chính phủ. Trước đó, Moody’s đã xác nhận xếp hạng cao nhất là AAA cho Mỹ, nhưng chuyển triển vọng tín dụng sang tiêu cực. Cổ phiếu năng lượng dẫn đầu đà tăng, trong khi lĩnh vực tiêu dùng thiết yếu và bất động sản giảm nhiều nhất trong các nhóm ngành. Kết phiên:

Trên thị trường FX, USD hồi lại lên gần đỉnh ngày thứ Năm tuần trước sau nhịp giảm nhẹ đầu ngày giao dịch. Giá quay đầu giảm mạnh hơn 35pip trong phiên Mỹ và USD đóng cửa giảm ngày thứ 2 liên tiếp. Không có dữ liệu kinh tế quan trọng nào từ Hoa Kỳ được công bố trong ngày. Kết phiên, GBP và AUD dẫn đầu đà tăng, trong khi NZD yếu nhất trong số các đồng tiền chính.

Vàng phục hồi lên gần $1950/oz trong phiên Mỹ, nhờ lợi suất TPCP đồng loạt giảm, sau khi liên tục trồi sụt trong biên độ từ $1932 - $1942 xuyên suốt phần lớn ngày giao dịch. Kết phiên, vàng tăng $7.8 lên gần $1946/oz. Trên thị trường nợ, lợi suất 2 năm giảm 3bp xuống 5.04%, trong khi đó các lợi suất dài hạn đóng cửa giảm nhẹ trong ngày sau khi xóa bỏ hoàn toàn đà tăng đầu phiên khi bước vào phiên Mỹ. Dầu thô tăng gân $1.1 lên $78.26/thùng - ghi nhận phiên tăng thứ 2 liên tiếp trong tuần.

S&P 500 giảm 0.4%

Nasdaq giảm 0.5%

DJIA giảm 0.2%

Sự chú ý sẽ đổ dồn vào lợi suất trái phiếu, vốn đang tiếp tục tăng chậm. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng 5.6 bps.

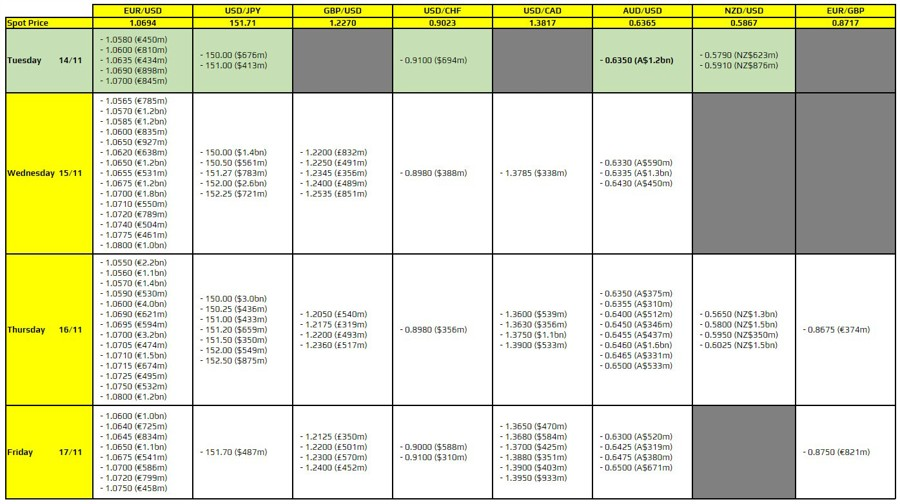

Lợi suất trái phiếu Mỹ tiếp tục tăng và USD/JPY hiện tăng 33 pips lên 151.85.

Mức đỉnh năm 2022 là 151.94. Hãy nhớ rằng, đợt tăng giá đó đã khiến BOJ phải can thiệp và USD/JPY cuối cùng đã giảm xuống 128,00. Dưới đây là biểu đồ USD/JPY từ năm 1989 khi bong bóng bất động sản Nhật Bản vỡ.

Có vẻ như sẽ không có Q&A và đây là lần duy nhất quan chức Fed phát biểu trong chương trình nghị sự hôm nay.

Đây là một hội nghị thú vị về việc sử dụng AI trong kinh tế và phân tích dữ liệu.

Sau khi đóng cửa vào thứ Sáu, Moody's đã hạ xếp hạng triển vọng tín dụng chủ quyền của Mỹ từ ổn định sang tiêu cực. Động thái này không gây ngạc nhiên lớn vì Mỹ đã bị S&P và Fitch hạ bậc ( lần hạ bậc gần nhất là vào tháng 8).

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng 3.8 bps lên 4.67% và vẫn tiếp tục đà tăng để hỗ trợ đồng đô la nhưng gần như không có tác dụng.

Phản ứng khiêm tốn cho thấy việc hạ bậc của Fitch vào tháng 8 không phải là lý do chính đằng sau sự bán tháo trái phiếu sau đó. Thị trường biết rõ về nợ của Mỹ và hiểu rằng đó là một vấn đề. Quy mô đấu thầu trái phiếu tăng nhưng nhu cầu từ phía người mua giảm.

Không có đấu giá trái phiếu trong tuần này nhưng tuần tới, chúng ta sẽ có các cuộc đấu giá trái phiếu kỳ hạn 2 năm, 10 năm và 20 năm.

Về mặt kỹ thuật, có một số lý do để lo lắng trên biểu đồ 10 năm. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm đã tích lũy trong phạm vi 4.50 - 4.67% kể từ mức giảm mạnh vào đầu tháng. Nếu mức cao bị phá vỡ, lợi suất 10 năm có thể kiểm tra lại mức 4.75 - 4.80% và gây ra một số lo lắng về lợi suất. Điều này có thể làm suy yếu sự lạc quan gần đây đối với cổ phiếu và giúp đẩy USD/JPY lên mức cao mới trong 32 năm.

Tin tức:

Thị trường:

Đây là một khởi đầu yên tĩnh cho tuần mới vì các nhà đầu tư châu Âu không được cung cấp nhiều thông tin trong phiên giao dịch. Không có báo cáo dữ liệu lớn nào được công bố, điều này khiến thị trường thận trọng hơn và chờ đợi các báo cáo dữ liệu quan trọng của Mỹ trong những ngày tới.

Các đồng tiền chính không biến động nhiều khi đồng đô la giữ vững, USD/JPY duy trì quanh mức 151.70 - mức đỉnh kể từ tháng 10 năm ngoái.

Trên thị trường chứng khoán, tâm trạng giao dịch có phần trái chiều khi cổ phiếu châu Âu bắt đầu phục hồi sau mức tăng vào ngày thứ Sáu trên Phố Wall và hợp đồng tương lai Mỹ hiện đang giảm. Có thể đà tăng đã bị chững lại sau khi Moody's hạ xếp hạng triển vọng kinh tế Mỹ.

Thị trường trái phiếu cũng đang tự kiểm tra, điều này không cung cấp cho các nhà đầu tư nhiều thông tin cho đến khi dữ liệu CPI của Mỹ được công bố vào ngày mai.

OPEC cho biết nội tại của thị trường dầu vẫn mạnh mẽ và bác bỏ những quan điểm tiêu cực gần đây:

OPEC cho biết nội tại của thị trường dầu toàn cầu vẫn mạnh mẽ. Mặc dù có sự bi quan về nhu cầu dầu của Trung Quốc, nhập khẩu dầu thô của nước này vẫn rất tốt.

Về giá cả, OPEC cho biết giá dầu giảm mạnh trong thời gian gần đây là do hành vi đầu cơ trên thị trường.

Quan điểm của họ có thể hướng đến việc tăng lãi suất trong thời gian tới. Tuy vậy, khi nền kinh tế tiến đến bờ vực suy thoái, việc tiếp tục thắt chặt chính sách tiền tệ có thể không phải là giải pháp phù hợp.

Nền kinh tế nước này lạc quan hơn dự báo đã hỗ trợ cho đồng GBP. GBP/USD đang cố gắng phục hồi mặc dù triển vọng tăng trưởng khá tiêu cực khi các khoản đầu tư mở rộng sản xuất của các công ty giảm đáng kể do nhu cầu trong nước và nước ngoài suy yếu kém.

Trong khi đó, các quan chức BoE Huw Pill và Katherine Mann lo lắng về những tác dụng phụ của mức lãi suất cao trong cuộc chiến chống lại lạm phát kéo dài, cho thấy khả năng họ sẽ ủng hộ việc cắt giảm lãi suất sớm hơn.

Dữ liệu thị trường lao động tại Anh sẽ cung cấp manh mối cho vị thế của nhà đầu tư. Ngoài ra, các số liệu về tuyển dụng và mức tăng lương cũng cần được chú ý.

Giá vàng (XAU/USD) đã giảm xuống mức khoảng $1,940 và phải đối mặt với áp lực giảm giá đến từ nhiều yếu tố. Kim loại quý này đã mất đi sự hấp dẫn do không có sự leo thang đáng kể nào trong căng thẳng Trung Đông cùng với những quan điểm từ quan chức Fed, cũng như tâm lý thị trường trước dữ liệu chỉ số CPI Mỹ tháng 10 được công bố vào ngày mai.

Chủ tịch Fed Jerome Powell đã phát biểu rằng ông không tự tin rằng chính sách lãi suất hiện tại là đủ để kiểm soát lạm phát. Hành động sắp tới của thị trường sẽ được quyết đinh bởi dữ liệu lạm phát của Mỹ do đây là yếu tố quan trọng nhằm quyết định xem liệu có cần thêm các đợt tăng lãi suất khác hay không.