Chứng khoán Mỹ đóng cửa tăng điểm vào thứ Tư, với chỉ số S&P 500 ghi nhận mức đóng cửa kỷ lục phiên thứ hai liên tiếp. Nhà đầu tư đánh giá biên bản cuộc họp FOMC tháng 1 cùng với các diễn biến xoay quanh kế hoạch áp thuế mới của Tổng thống Donald Trump. Tất cả ba chỉ số chính của Phố Wall đều tăng điểm, với Dow Jones tăng 71.25 điểm (+0.16%) lên 44,627.59. S&P 500 tăng 14.57 điểm (+0.24%) lên 6,144.15. Nasdaq Composite tăng 14.99 điểm (+0.07%) lên 20,056.25. Tuy nhiên, diễn biến giữa các ngành có sự phân hóa rõ rệt. Ngành chăm sóc sức khỏe dẫn đầu mức tăng trong ngày, trong khi vật liệu và tài chính là hai nhóm ngành kém hiệu quả nhất. Đáng chú ý, cổ phiếu công ty sản xuất xe tải điện Nikola (NKLA.O) giảm mạnh 39.1% sau khi nộp đơn xin bảo hộ phá sản, trong khi Analog Devices tăng 9.7% nhờ báo cáo kinh doanh vượt dự báo. Tại cuộc họp chính sách tháng 1, Fed giữ nguyên lãi suất chính sách. Biên bản cuộc họp cho thấy các nhà hoạch định chính sách lo ngại về lạm phát dai dẳng và tác động tiềm tàng của các đề xuất chính sách của Trump, đặc biệt là thuế quan, đối với nỗ lực đưa tăng trưởng giá cả về mức mục tiêu. Tâm lý thị trường tiếp tục bị ảnh hưởng bởi thông tin từ Washington khi Trump tuyên bố sẽ áp thuế "khoảng 25%" đối với ô tô, chất bán dẫn và dược phẩm nhập khẩu – động thái có thể gây ra một cuộc chiến thương mại mới. Đồng thời, Trump cho biết thuế quan đối với ô tô có thể có hiệu lực sớm nhất vào 2/4, ngay sau khi nội các báo cáo về các phương án áp thuế nhập khẩu.

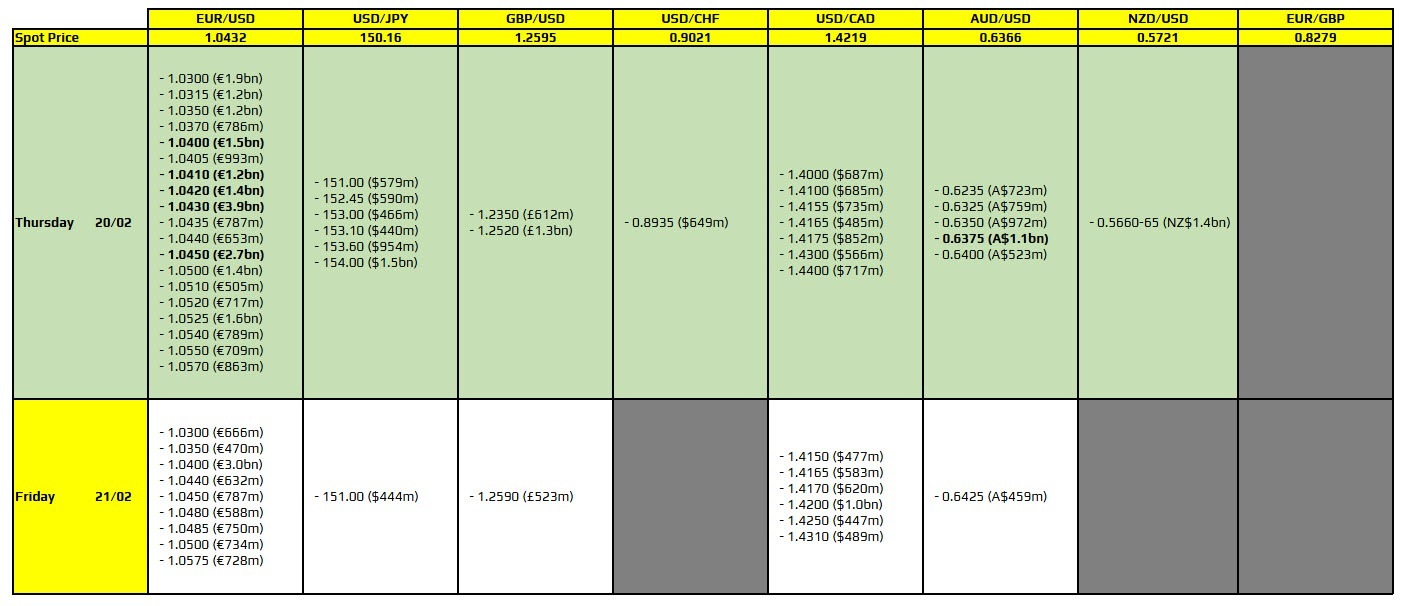

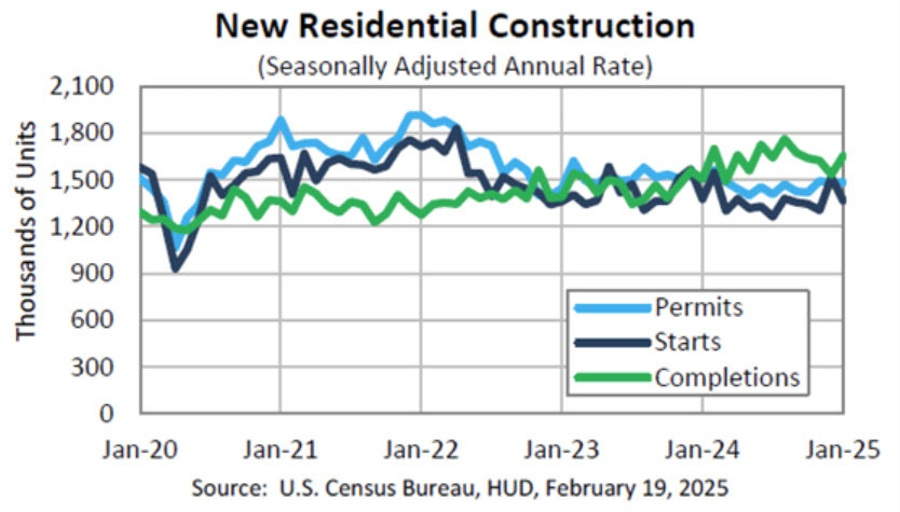

Trong bối cảnh căng thẳng thương mại và địa chính trị gia tăng, đồng USD và yên Nhật trở thành lựa chọn hàng đầu của nhà đầu tư tìm kiếm tài sản an toàn. DXY tăng 0.2% lên 107.18, phục hồi từ mức giảm 1.2% của tuần trước. Cặp USD/JPY giảm 60 pip trong ngày do lực mua vào mạnh đối với đồng yên, khi cặp này kiểm định mức thấp nhất trong năm. EUR/USD giảm 0.2%, giao dịch ở mức 1.0424. GBP/USD giảm 0.2%, xuống 1.2585, bất chấp dữ liệu lạm phát Anh đạt mức 3% trong tháng 1 – cao nhất trong 10 tháng. Sự suy yếu của đồng euro phần lớn đến từ căng thẳng gia tăng trong đàm phán Nga-Ukraine. Chính quyền Trump đã đồng ý đàm phán với Nga mà không có sự tham gia của Kyiv, đánh dấu một sự thay đổi quan trọng trong lập trường của Mỹ. Điều này làm dấy lên lo ngại rằng Washington có thể đang tìm kiếm một giải pháp khác thay vì tiếp tục cô lập Moscow. Trong một diễn biến khác, dữ liệu từ Mỹ cho thấy số lượng nhà khởi công xây dựng giảm 8.4% trong tháng 1 do ảnh hưởng từ thời tiết khắc nghiệt. Thông tin này càng làm tăng kỳ vọng rằng Fed sẽ giữ nguyên lãi suất trong thời gian tới, nhưng chưa có dấu hiệu rõ ràng về việc cắt giảm. Đồng AUD đã tăng nhẹ trong thời gian ngắn sau tin tức rằng Trump có thể đang tìm kiếm một thỏa thuận mới với Trung Quốc.

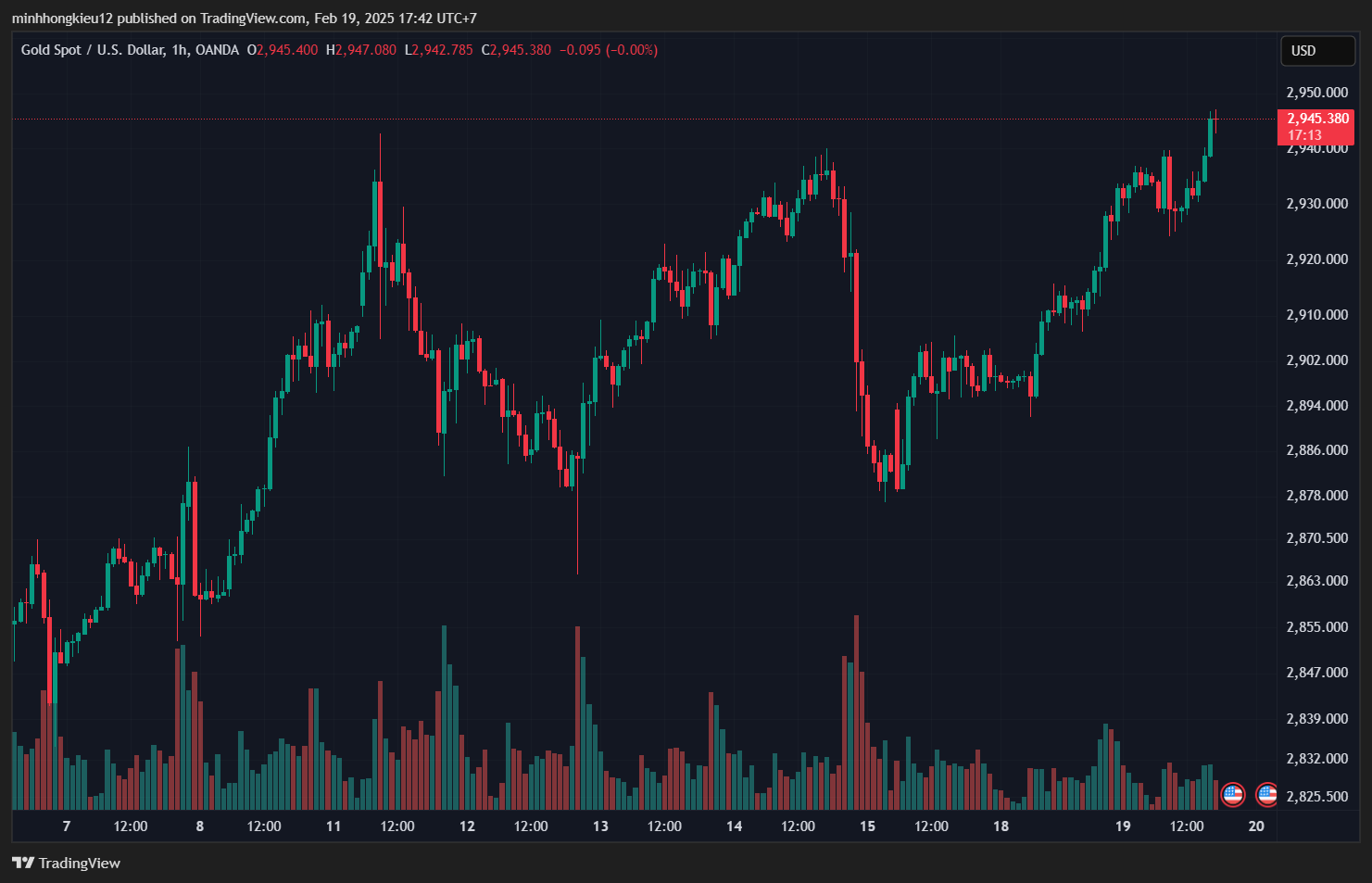

Trên thị trường hàng hoá, giá dầu WTI giảm xuống $72.29/thùng, khi thị trường tiếp tục lo lắng về nhu cầu yếu. Vàng dao động quanh $2,934, không có biến động lớn sau khi chạm mức cao kỷ lục $2,946 trước đó trong phiên. Thị trường hàng hóa tiếp tục chịu tác động từ căng thẳng thương mại và chính trị. Nếu Trump thực sự thực hiện chính sách thuế quan mạnh tay hơn, giá dầu có thể biến động mạnh do nguy cơ gián đoạn thương mại toàn cầu.