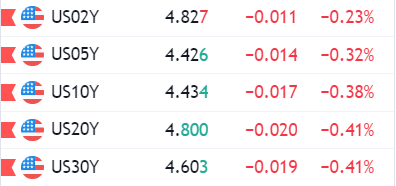

Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Ủy ban Châu Âu công bố dự báo mới nhất về nền kinh tế khu vực đồng euro:

Lạm phát cao, lãi suất và nhu cầu bên ngoài yếu hơn đã gây thiệt hại nặng nề hơn cho tăng trưởng so với dự đoán. Ủy ban cho biết mặc dù nền kinh tế sẽ tăng trưởng chậm hơn trong năm nay nhưng vẫn sẽ tránh được suy thoái kỹ thuật. Thêm vào đó, "hoạt động kinh tế dự kiến sẽ dần dần khởi sắc khi tiêu dùng phục hồi nhờ thị trường lao động mạnh mẽ ổn định, tăng trưởng tiền lương bền vững và tiếp tục giảm lạm phát".

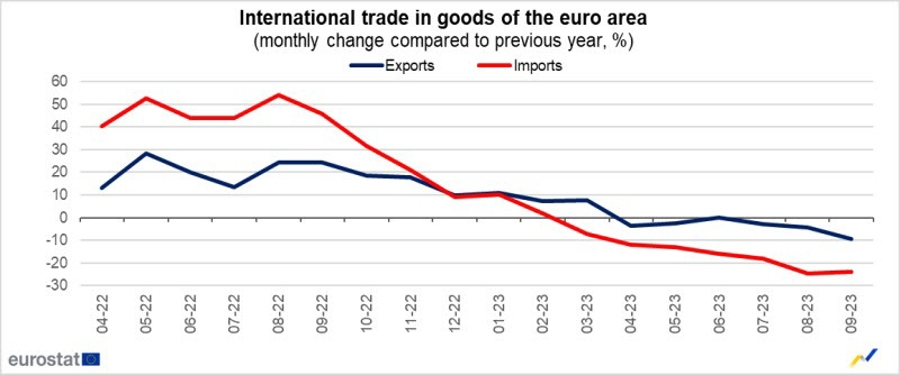

Cán cân thương mại khu vực đồng euro tính đến thời điểm hiện tại ở mức 16.3 tỷ euro và điều đó đánh dấu sự cải thiện mạnh mẽ so với năm ngoái, vốn thâm hụt 278.3 tỷ euro do bị ảnh hưởng nặng nề bởi nhập khẩu năng lượng cao.

Điều này không cần phải bàn cãi khi BOJ và các quan chức Tokyo đang chuẩn bị cho một sự thay đổi trong chính sách tiền tệ với cuộc họp đàm phán tiền lương bắt đầu vào tháng 3 năm sau. Câu hỏi là, với việc các ngân hàng trung ương lớn khác đang rẽ theo một con đường khác và áp lực lạm phát giảm nhẹ, liệu Nhật Bản có dám đi ngược lại xu hướng chung này hay không?

Các chỉ số chứng khoán châu Âu đang tăng nhẹ, với các cổ phiếu Anh Quốc dẫn đầu đà tăng sau dữ liệu lạm phát tích cực hơn:

Hợp đồng tương lai S&P 500 tăng 0.2% khi thị trường mong đợi tâm lý tích cực tiếp tục lan tỏa trong ngày hôm nay. Ngoài ra, thị trường trái phiếu chưa có bất kỳ động thái đáng chú ý nào.

Tâm điểm của ngày hôm nay sẽ là dữ liệu PPI và doanh số bán lẻ tại Mỹ.

Không có sự thay đổi so với ước tính ban đầu với việc khi áp lực giá cả tiếp tục giảm trong tháng 10.

Tuy nhiên, mức giảm trong tháng này phần lớn đến từ đà giảm của giá dầu khoáng ( giảm 1.9%) .

Thủ tướng Anh Rishi Sunak có bài phát biểu sau khi chỉ số CPI được công bố:

Trong khi đó, Bộ Tài chính Anh đang nhận được nhiều lời khen vì đã giảm được mức lạm phát xuống một nửa so với đầu năm.

Chỉ số CPI tháng 10 thấp hơn so với cùng kỳ chủ yếu nhờ việc giá năng lượng năm ngoái ở mức cao. Tuy nhiên, chỉ số CPI lõi vẫn còn cao và cần phải cẩn trọng.

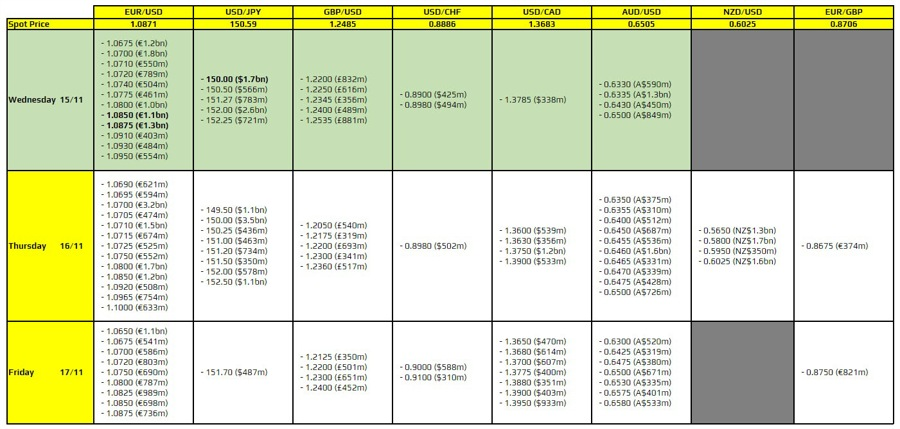

Cặp tiền đầu tiên cần chú ý là EUR/USD, đáo hạn ở các mức từ 1.0850-75. Điều này có thể giúp cặp tiền này tiếp tục đi ngang trước khi dữ liệu quan trọng từ Mỹ được công bố ngày hôm nay. Tuy nhiên, tâm điểm thị trường hiện tại có vẻ đang xoay quanh thị trường trái phiếu và sự dịch chuyển của các yếu tố rủi ro.

Tiếp theo là cặp USD/JPY có mức giá đáo hạn ở 150.00 - có thể hoạt động như một lớp phòng thủ trong trường hợp đồng đô la và lợi suất trái phiếu Mỹ tiếp tục đà giảm trong các phiên tiếp theo.

BofA Global Research đã điều chỉnh dự báo của mình, từ mức tăng 0.25% trong báo cáo trước đó, sang khả năng Fed sẽ không có đợt tăng lãi suất vào tháng 12.

Công ty này cho biết: "Chúng tôi nghĩ rằng chu kỳ tăng của lãi suất đã kết thúc” trong báo cáo mới nhất sau khi dữ liệu CPI Mỹ được công bố tốt hơn dự báo.

Lịch kinh tế châu Âu hôm nay có:

Sau dữ liệu CPI của Mỹ ngày hôm qua, đồng đô la sụt giảm trong khi chứng khoán tăng mạnh.

Sẽ có một sự thay đổi đáng kể sẽ diễn ra vào năm tới và các nhà giao dịch giờ đây thậm chí còn bị thuyết phục hơn về việc cắt giảm lãi suất vào khoảng giữa năm 2024. Suy nghĩ đó hiện cho thấy đợt cắt giảm lãi suất đầu tiên được thực hiện vào tháng 6.

Mặc dù dữ liệu ngày hôm qua khẳng định xu hướng giảm lạm phát vẫn còn nguyên. Và chúng ta vẫn đang chứng kiến sự gia tăng hàng tháng về giá thuê nhà, chỗ ở và giá thực phẩm. Vì vậy, nếu nói rằng chắc chắn sẽ đạt mức lạm phát 2% trong tương lai gần vẫn có thể là sai lầm.

Hiện tại, thị trường tin rằng Fed đã xong việc vàsẽ không tăng lãi suất nữa.

Hạ viện Hoa Kỳ đã thông qua dự luật tài trợ tạm thời nhằm ngăn chặn việc chính phủ Hoa Kỳ đóng cửa.

Dữ liệu GDP quý 3 sơ bộ của Nhật Bản cho thấy sự sụt giảm, lần đầu tiên trong ba quý:

Tiếp đó là dữ liệu tiền lương quý 3 của Úc, phù hợp với kỳ vọng của thị trường nhưng vẫn ở mức cao nhất trong 26 năm. Sự tăng trưởng mạnh mẽ không quá xa so với những gì Ngân hàng Dự trữ Úc mong đợi và khi họ dự báo mức tăng trưởng sẽ chậm hơn trong thời gian tới do nền kinh tế suy yếu.

Ngân hàng trung ương Trung Quốc đã tăng cường bơm thanh khoản thông qua Cơ sở cho vay trung hạn (MLF) vào hôm nay. Ngân hàng đã thực hiện các khoản vay MLF mới trị giá 1450 tỷ nhân dân tệ. Khoản bơm ròng 600 tỷ nhân dân tệ mới vào hệ thống ngân hàng là khoản lớn nhất kể từ tháng 12 năm 2016. Điều này sẽ tiếp tục giúp hỗ trợ chi tiêu kích thích kinh tế.

Dữ liệu hoạt động kinh tế của Trung Quốc cho thấy chi tiêu tiêu dùng (doanh số bán lẻ) và sản lượng công nghiệp tăng lên trong khi tăng trưởng đầu tư chậm lại do cuộc khủng hoảng nợ bất động sản nghiêm trọng và đang diễn ra.

USD/JPY tăng nhẹ trong phiên. Các cặp tiền khác giao dịch trong phạm vi hẹp

USD/CNH giảm sau dữ liệu của Trung Quốc.

Phó Chủ tịch Giám sát Fed Michael Barr sẽ có phiên điều trần trước Ủy ban Dịch vụ Tài chính Hạ viện Hoa Kỳ:

Chủ tịch Fed Richmond Thomas Barkin sẽ có bài phát biểu tại Hội nghị nhà ở của Thống đốc Virginia:

Giám đốc điều hành JP Morgan Dimon kêu gọi:

Tổng thống Hoa Kỳ Biden và Chủ tịch Trung Quốc Tập Cận Bình sẽ có buổi gặp mặt vào:

Ngoài ra, PBOC cũng sẽ phát hành thêm 30 tỷ nhân dân tệ trái phiếu NHTW kỳ hạn 3 tháng và 15 tỷ nhân dân tệ trái phiếu NHTW kỳ hạn 1 năm tại Hồng Kông vào ngày 21/11.

Hạ viện thông qua dự luật của Chủ tịch Mike Johnson nhằm giữ một số bộ phận của chính phủ liên bang mở cửa cho đến giữa tháng 1 và những bộ phận khác cho đến tháng 2. Dự luật không bao gồm cắt giảm chi tiêu được thông qua với:

Dự luật sẽ được chuyển tiếp tới Thượng Viện để tiếp tục bỏ phiếu với khả năng được thông qua là rất lớn.

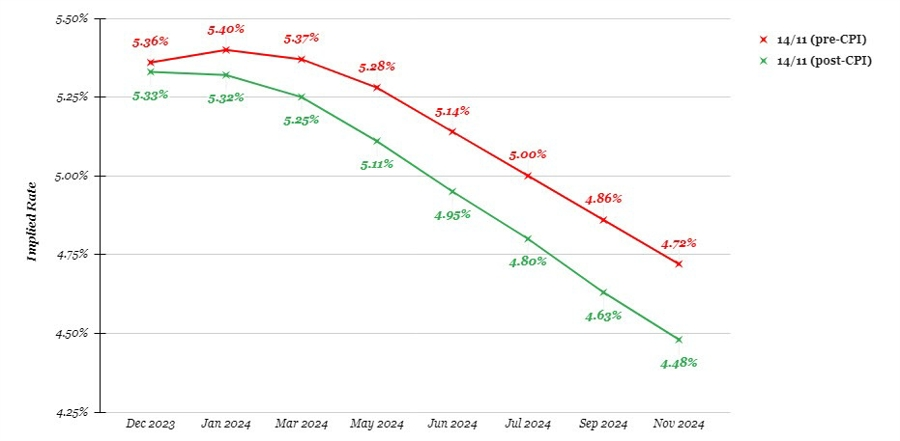

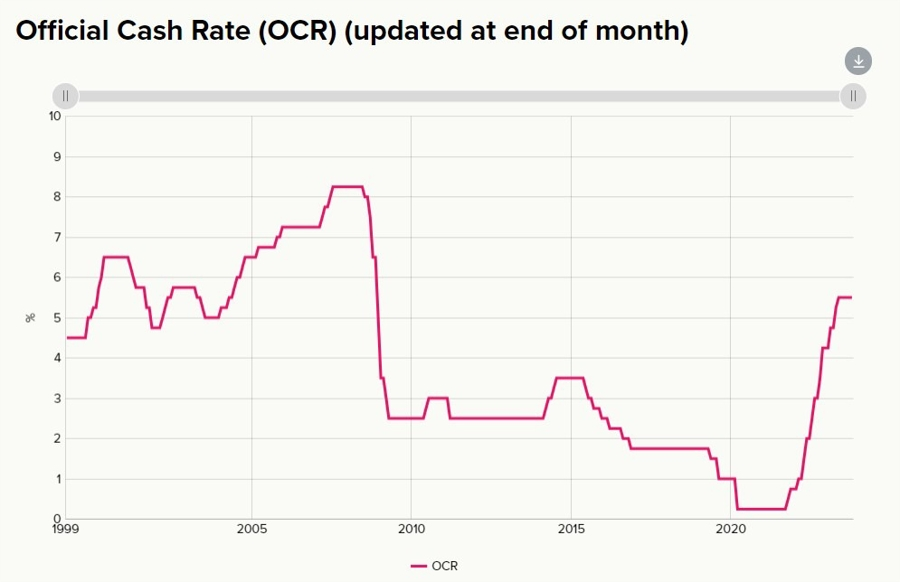

Các hộ gia đình ở New Zealand đã bị ảnh hưởng bởi chu kỳ tăng lãi suất kéo dài của RBNZ

Tuyên bố của Bộ trưởng Kinh tế Nhật Bản về báo cáo GDP quý III:

Ngân hàng Nhật Bản (BoJ) đã cắt giảm lượng mua Trái phiếu Chính phủ Nhật Bản (JGB):

Một dự báo từ Citi được đăng tải trên phương tiện truyền thông của DowJones/Wall Street Journal về dự báo dầu Brent cho năm tới:

Citi cũng cảnh báo rằng giá có khả năng bùng nổ nếu có một cơn lốc xoáy vùng cực hoặc biến động địa chính trị (nhưng nhận thấy không nhiều khả năng chiến tranh ở Trung Đông sẽ mở rộng). Ngoài ra, ngân hàng này cũng bày tỏ niềm tin rằng nguồn cung sẽ vượt quá nhu cầu trung bình 1.4 triệu thùng/ngày vào năm 2024. Nguồn cung này sẽ được đóng góp ngoài OPEC như Argentina, Brazil, Canada, Guyana và Mỹ.

Cập nhật USD/CNH:

Trước đó, Bộ trưởng thương mại Úc Don Farrell đã buổi phỏng vấn với phương tiện truyền thông địa phương rằng ông tin tưởng Trung Quốc sẽ dỡ bỏ tất cả các lệnh cấm thương mại vào tháng tới.

Những bình luận này được đưa ra sau chuyến thăm của Thủ tướng Anthony Albanese tới Bắc Kinh hồi đầu tháng 11.

Cập nhật FX: AUD đã có phiên tăng rất mạnh sau dữ liệu lạm phát CPI Hoa Kỳ.

Tăng trưởng kinh tế Nhật Bản trong quý III chậm lại đáng kể và giảm lần đầu tiên sau 3 quý:

Trong đó: