Giá vàng tăng vọt hơn 200 pip sau khi có thông tin từ một quan chức cấp cao tại Nhà Trắng cảnh báo rằng Iran đang chuẩn bị tấn công tên lửa vào Israel. Bất ổn địa chính trị leo thang đang hỗ trợ mạnh mẽ cho giá vàng.

Đà tăng của dầu được hỗ trợ từ nỗi lo thắt chặt nguồn cung toàn cầu.

Mặt bằng lãi suất hiện tại có thể ảnh hưởng tiêu cực đến nhu cầu nhiên liệu.

Khả năng gián đoạn nguồn cung do xung đột Israel-Gaza đã giảm bớt.

Giá dầu thô West Texas Intermediary (WTI) tiếp tục tích lũy quanh mức 82.5 USD/thùng trong khi vẫn duy trì ở mức giá cao, do được hỗ trợ bởi những lo ngại về nguồn cung của thị trường nhiên liệu.

Mỹ đã thay đổi lập trường đối với Nga và áp đặt các biện pháp trừng phạt đối với hai công ty vận tải biển vì vận chuyển dầu Nga được mua với giá cao hơn mức 60 USD/thùng do các nước G7 áp đặt vào năm ngoái. Việc Mỹ kiểm soát chặt chẽ hơn việc xuất khẩu từ Nga - nhà sản xuất dầu lớn thứ hai thế giới - có thể làm giảm nguồn cung. Cùng với đó, hàng tồn kho toàn cầu được dự báo sẽ giảm trong quý thứ tư tiếp tục hỗ trợ cho đà tăng của giá dầu.

Bên cạnh đó, OPEC đã duy trì mức dự báo về tăng trưởng nhu cầu dầu toàn cầu với những dấu hiệu bền vững của nền kinh tế trong năm 2024, cùng kỳ vọng nhu cầu của Trung Quốc - nhà nhập khẩu dầu lớn nhất thế giới sẽ phục hồi. Thêm vào đó, Cơ quan Năng lượng Quốc tế (IEA), trong báo cáo thị trường dầu hàng tháng của mình, đã nâng dự báo tăng trưởng nhu cầu dầu toàn cầu cho năm 2023 lên 2.3 triệu thùng/ngày từ 2.2 triệu trước đó trong khi điều chỉnh tăng trưởng năm sau xuống 880 nghìn thùng/ngày.

Số liệu CPI của Mỹ ngày hôm qua khiến thị trường kì vọng về ít nhất một lần nâng lãi suất nữa của Fed vào năm 2023. Điều này có thể gây nên tác động tiêu cực với nền kinh tế do chi phí vay mượn tăng nhanh khiến cho tăng trưởng nhu cầu tiêu thụ nhiên liệu bị hạn chế . Ngoài ra, khả năng gián đoạn nguồn cung đến từ xung đột Israel-Palestine giảm dần cũng là một yếu tố hạn chế đà tăng của giá dầu.

EUR, GBP, AUD đều cho thấy những tín hiệu tích cực nhỏ. Mặt khác, USD/JPY giao dịch khá ổn định quanh mức 149.80. Bên cạnh đó, chưa nhận thấy được nhận xét nào về sự 'can thiệp' từ các quan chức Nhật Bản.

Ngân hàng Nhân dân Trung Quốc một lần nữa đặt USD/CNY ở mức lớn 7.17. Dữ liệu lạm phát của Trung Quốc cho thấy nước này đang trên bờ vực giảm phát một lần nữa. Dữ liệu thương mại được cải thiện nhẹ theo tháng nhưng vẫn giảm so với năm ngoái.

Thị trường chứng khoán châu Á:

Chỉ số Nikkei 225 của Nhật Bản: -0.4%

Shanghai Composite của Trung Quốc: -0.6%

Hang Seng của Hồng Kông: -2%

KOSPI của Hàn Quốc: -0.8%

S&P/ASX 200 của Úc: -0.3%

Cập nhật dầu: Dầu thô Brent giao dịch quanh $85.721/thùng

21:15: Thống đốc Ngân hàng Trung ương Canada Tiff Macklem sẽ có buổi phỏng vấn bên lề cuộc họp của IMF ở Marrakech, Maroc trong bối cảnh thị trường thế chấp và nhà ở ở Canada đang biến động mạnh.

Ngân hàng Dự trữ Úc nói rằng “hầu hết” những người đi vay đều ổn, nhưng có khoảng 15 đến 20% đang gặp rắc rối.

13% người đi vay không đủ khả năng trả nợ sau chi phí sinh hoạt, tăng từ mức chỉ 3% vào năm ngoái

Trong khi RBA và các phương tiện truyền thông đang rầm rộ về việc làm thế nào các hộ gia đình và doanh nghiệp Úc có thể thoải mái gánh chịu mức lãi suất cao hơn thì phần yếu thế hơn đang bị nghiền nát.

Các khoản cho vay mua nhà dưới chuẩn có nguồn gốc từ các tổ chức phi ngân hàng, tin tức còn tệ hơn khi tỷ lệ nợ đọng 30 ngày tăng từ 2.5% lên gần 4%.

RBA cũng cảnh báo rõ ràng về chu kỳ vỡ nợ có rủi ro cao sắp tới và nỗi đau đối với những người cho vay phi ngân hàng đã tài trợ cho các doanh nghiệp và hộ gia đình yếu kém hơn.

Cuộc bầu cử ở New Zealand sẽ diễn ra vào thứ Bảy tuần này. Đảng Lao động đương nhiệm đang tìm kiếm nhiệm kỳ thứ ba liên tiếp nhưng được dự đoán sẽ thua đảng Quốc gia hoặc các đối tác liên minh trung hữu.

Đảng Quốc gia có vẻ sẽ giành được tỷ lệ phiếu bầu lớn nhất trong cuộc bầu cử, nhưng các cuộc thăm dò cho thấy rằng sẽ cần ít nhất một đảng nhỏ, và có thể là hai, để thành lập chính phủ. Các cuộc thăm dò cho thấy New Zealand First, do Winston Peters lãnh đạo, sẽ nắm giữ cán cân quyền lực.

Chúng tôi sẽ biết rõ về người chiến thắng ngay sau khi cuộc bỏ phiếu kết thúc vào thứ Bảy và kết quả chính thức sẽ được công bố vào ngày 3 tháng 11.

Lãnh đạo Đảng Quốc gia Christopher Luxon và lãnh đạo Đảng Lao động Chris Hipkins

Chính quyền Biden đang xem xét việc lấp lỗ hổng cho phép các công ty Trung Quốc tiếp cận chip trí tuệ nhân tạo (AI) của Mỹ thông qua các đơn vị ở nước ngoài

Các quy định sẽ được thắt chặt trong những ngày tới

Trong đợt hạn chế đầu tiên, chính quyền Biden đã để cho các công ty con ở nước ngoài của các công ty Trung Quốc có quyền truy cập tự do vào các chất bán dẫn và AI, nghĩa là chúng có thể dễ dàng được tuồn lậu vào Mỹ từ Trung Quốc hoặc bị người dùng ở Trung Quốc truy cập từ xa.

Chứng khoán Mỹ đồng loạt giảm điểm sau khi báo cáo CPI mới nhất cho thấy rằng lạm phát vẫn dai dẳng, đẩy lợi suất trái phiếu lên cao hơn. Cả ba chỉ số chính đều kết thúc phiên giao dịch trong sắc đỏ, với Dow Jones giảm 0.51% trong khi S&P 500 và Nasdaq Composite giảm lần lượt 0.62% và 0.63%. Mặc dù ba chỉ số chính giảm trong ngày giao dịch thứ 5 nhưng đều đang trên đà đạt được mức tăng hàng tuần. S&P 500 tăng 0.9%, trong khi Dow Jones tăng gần 0.7% trong tuần. Nasdaq Composite tăng 1% tính đến thời điểm đóng cửa ngày thứ 5. Đây là tuần tích cực thứ ba liên tiếp đối với Nasdaq và là tuần tích cực thứ hai liên tiếp đối với S&P 500. Dow Jones cũng chuẩn bị chấm dứt chuỗi ba tuần giảm liên tiếp.

S&P500 -0.62%

Dow Jones -0.51%

Nasdaq -0.63%

Trên thị trường FX, USD kết phiên với tư cách là đồng tiền mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. Báo cáo CPI là yếu tố thúc đẩy việc mua USD khi một số con số cốt lõi vẫn ở mức cao. Kỳ vọng của thị trường về quyết định chính sách của Fed hầu như không thay đổi. USD/JPY quay trở lại 150.00, điều đó sẽ khiến thị trường luôn ở thế cảnh giác trong phiên giao dịch ở Tokyo. AUD và NZD chịu áp lực khi kịch bản lãi suất cao hơn trong thời gian dài hơn của Fed nhiều khả năng sẽ xảy ra do đòn bẩy nhà ở cao và chính sách ZIRP kéo dài nhiều năm.

Chỉ số DXY +0.81%

EURUSD -0.86%

GBPUSD -1.13%

AUDUSD -1.56%

NZDUSD -1.57%

USDJPY +0.43%

USDCHF +0.72%

USDCAD +0.72%

Vàng giảm $5 xuống còn $1868. Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng mạnh sau khi Kho bạc Hoa Kỳ bán đấu giá 20 tỷ USD trái phiếu kỳ hạn 30 năm. Lợi suất trái phiếu kỳ hạn 10 năm tăng 10.4 điểm cơ bản lên 4.70%. Giá dầu tăng đầu phiên Mỹ trước khi quay đầu giảm sau khi dự trữ dầu thô của Mỹ tăng mạnh. Tồn kho dầu thô của Mỹ (USOILC=ECI) tăng 10.2 triệu thùng trong tuần trước lên 424.2 triệu thùng, cao hơn nhiều so với kỳ vọng của các nhà phân tích về mức tăng 500,000 thùng. Dầu thô WTI kết phiên ở 83.51 USD.

USDJPY đang tiệm cận 150.00 trong bối cảnh sự chênh lệch lợi suất giữa Mỹ và Nhật Bản ngày càng lớn. Có vẻ như sẽ có những can thiệp bằng lời từ phía Nhật Bản trong phiên họp của các nhà lãnh đạo tài chính G7 tại Marrakech hôm nay. Một quan chức cấp cao của Bộ tài chính Nhật Bản tham dự cuộc họp đã nhấn mạnh tuyên bố của G7:

Tái khẳng định sự hiểu biết chung của nhóm rằng biến động tiền tệ quá mức là vấn đề

Và những biến động của tỷ giá hối đoái phải phản ánh các nguyên tắc cơ bản

Mùa bơm tiếp tục khi người dân chờ đợi thời tiết chuyển lạnh. Giá khí đốt tự nhiên giảm nhẹ hôm nay và giao dịch ở mức 3.35 đô la. TTF tiếp tục tăng do sự cố gián đoạn đường ống Baltic.

G7 đã đưa ra một tuyên bố cho biết họ đang gia hạn nỗ lực thiết lập giá trần đối với dầu Nga trên biển.

Liên minh đưa ra tuyên bố này để nhấn mạnh những rủi ro vi phạm các quy tắc về giá trần. Trong quá trình kinh doanh bình thường, các nhà cung cấp dịch vụ của Liên minh có thể tương tác với những người tham gia thị trường ở các khu vực pháp lý khác. Trường hợp có bằng chứng cho thấy các công ty hoặc cá nhân đã tham gia vào các hoạt động phi pháp hoặc lừa đảo liên quan đến việc vận chuyển dầu thô và các sản phẩm dầu mỏ có xuất xứ từ Nga, họ sẽ đưa ra các biện pháp hạn chế tương ứng được các Thành viên Liên minh thiết lập.

Mỹ đã có hành động áp đặt các biện pháp trừng phạt đối với hai thực thể vì vi phạm giá trần.

Dầu thô WTI hôm nay tăng 1.15 đô la lên 84.64 đô la mặc dù đồng đô la đang mạnh và tài sản rủi ro thấp hơn. Cuối ngày thứ Tư, API đã công bố lượn tồn kho dầu của Mỹ tăng mạnh và dữ liệu EIA chính thức sẽ được công bố vào cuối giờ.

Dow Jones giảm 129.82 điểm tương đương 0.38% xuống còn 33,675.05

S&P 500 giảm 5.01 điểm tương đương 0.11% xuống 4,371.94

NASDAQ giảm 10.86 điểm tương đương 0.08% xuống 13,648.82

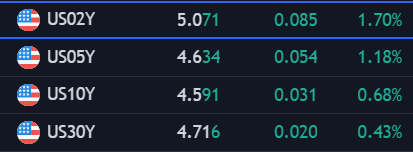

Nhìn vào lợi suất trái phiếu Mỹ:

Lợi suất trái phiếu kỳ hạn 2 năm là 5.071%, tăng 0.085 điểm cơ bản.

Lợi suất trái phiếu kỳ hạn 5 năm là 4.664%, tăng 0.087điểm cơ bản.

Lợi suất trái phiếu kỳ hạn 10 năm là 4,641% tăng 0.081 điểm cơ bản.

Lợi suất trái phiếu kỳ hạn 30 năm là 4,779%, tăng 0.083 điểm cơ bản

Phe bán AUD/USD đã nắm quyền kiểm soát sau khi CPI mạnh hơn dự kiến. Tuy nhiên, đường MA 200 giờ tại 0.63708 đã giữ nguyên mức hỗ trợ và cần phải bị phá vỡ để xu hướng giảm tiếp tục trong tương lai. Điều mà phe bán không muốn thấy là giá quay trở lại trên mức đó hoặc đường MA 100 giờ tại 0.6399.

Đồng đô la Mỹ mạnh hơn sau báo cáo lạm phát CPI ngày hôm nay.

Giá tăng 3.7% y/y so với mức dự kiến 3.6% khi lạm phát nhà ở và năng lượng là nguyên nhân chính gây ra mức tăng này. CPI lõi phù hợp với dự kiến nhưng nhìn chung, báo cáo đã khiến thị trường lo ngại và đẩy lợi suất trái phiếu kho bạc và đồng đô la Mỹ lên cao. USD/JPY tăng lên 149.44, chỉ cách mức đỉnh kỷ lục sau báo cáo việc làm phi nông nghiệp 9 pip.

EUR/USD giảm xuống 1.0574 sau con số 1.0620 trước đó.

Động thái này được thị trường kho bạc xác nhận với lợi suất trái phiếu kỳ hạn 10 năm tăng lên 4.62% từ mức 4.55% trước khi công bố dữ liệu. Hợp đồng tương lai S&P 500 gần như không thay đổi sau khi công bố dữ liệu.

Hôm qua, thị trường đã nhanh chóng giảm sự chú ý với báo cáo PPI nhưng đồng đô la hôm nay vẫn tiếp tục mạnh lên.

Một đợt giảm của đồng euro hôm nay sẽ chấm dứt chuỗi tăng sáu ngày của đồng tiền chung này.

Thị trường nên theo dõi chặt chẽ thị trường trái phiếu. Hôm qua, Bộ Tài chính Mỹ đã bán trái phiếu kỳ hạn 10 năm với lợi suất cao hơn dự kiến và đó có thể là một tín hiệu đáng ngại lo rằng mức cao gần đây sẽ không phải là đỉnh.

Thị trường đang định giá 10% Fed tăng lãi suất vào tháng 11 và 30% vào tháng 12 trước khi CPI của Hoa Kỳ được công bố.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm 4.7 bps xuống 4.55% trước khi công bố dữ liệu.

Chỉ số nhà ở là yếu tố đóng góp nhiều nhất, chiếm hơn một nửa mức tăng trong tháng của tất cả các mặt hàng.

Dưới đây là nhận định của Guy Lebas tại Janney:

"Dịch vụ (trừ thực phẩm), năng lượng và nhà ở tăng 0.1% và 1.1% q/q không đáng lo ngại.

CPI hôm nay sẽ không ảnh hưởng đến việc tăng lãi suất vào tháng 11. Thị trường cần cẩn trọng với việc lạm phát tăng cao thể hiện qua dữ liệu của tháng tới."