Thống đốc Ngân hàng Bồ Đào Nha Mario Centeno: Việc cắt giảm lãi suất từ ECB có thể đến sớm hơn thị trường mong đợi

Thống đốc Ngân hàng Bồ Đào Nha Mario Centeno đã phát biểu trong một cuộc phỏng vấn với Econostream Media:

- Việc cắt giảm lãi suất từ ECB có thể đến sớm hơn thị trường mong đợi

- Không nên đợi đến tháng 5 mới đưa ra quyết định

- Không có dấu hiệu tăng thêm áp lực lên lạm phát

- Lãi suất đã đạt đỉnh

- Kỳ vọng lạm phát sẽ giảm xuống mục tiêu trong quý 2

SNB dự kiến lỗ 3 tỷ CHF trong năm 2023

SNB dự kiến lỗ 3 tỷ CHF trong năm 2023. Do đó, SNB sẽ không trả lợi nhuận cho chính phủ trong năm thứ hai liên tiếp.

SEC khẳng định vẫn chưa phê duyệt Bitcoin ETF

Tài khoản X của SEC đưa ra thông báo về việc Bitcoin ETF đã được phê duyệt. Tuy nhiên, ngay sau đó, chủ tịch SEC Gary Gensle đã có một bài post đính chính trên trang cá nhân của mình. Ông cho biết tài khoản của SEC bị hack và khẳng định rằng đơn vị này chưa phê duyệt Bitcoin ETF.

Bitcoin tăng vọt lên $47.8K sau công bố giả trước khi giảm xuống dưới $45K. BTCUSDT hiện ở $45.7K

Good morning from Dubaotiente. Tổng hợp thị trường ngày 09.01: Thị trường chứng khoán Mỹ biến động trái chiều, USD hồi phục, Bitcoin giảm xuống dưới $45K khi SEC khẳng định vẫn chưa phê duyệt Bitcoin ETF

Thị trường chứng khoán Mỹ biến động trái chiều. S&P 500 giảm 0.15%, trong khi Dow Jones giảm gần 158 điểm, tương ứng 0.42%. Nasdaq composite tăng nhẹ 0.09%. Bảy trong số 11 lĩnh vực chính của S&P kết thúc với mức giảm. Thị trường vẫn ở chế độ chờ đợi khi hai báo cáo lạm phát quan trọng có thể cung cấp thông tin cho các quyết định lãi suất sắp tới của Fed sắp sửa được công bố vào cuối tuần.

- Dow Jones: -0.42%

- S&P 500: -0.15%

- Nasdaq: +0.09%

Trên thị trường FX, USD mạnh nhất, CHF yếu nhất trong nhóm tiền tệ chính. DXY tăng 0.23%, đóng cửa ở 102.52. USDCHF đã phá vỡ MA 100 giờ ở mức 0.8499 cũng như vượt lên trên mức 38.2% của mức giảm từ mức đỉnh tháng 12 là 0.8518, kết phiên ở 0.8523, mang lại cho phe mua thêm hy vọng khi thị trường chuẩn bị cho ngày giao dịch mới. Các đồng tiền khác ít thay đổi trong ngày.

- Chỉ số DXY +0.23%

- EURUSD -0.18%

- GBPUSD -0.30%

- AUDUSD -0.49%

- NZDUSD -0.17%

- USDJPY +0.17%

- USDCHF +0.50%

- USDCAD +0.32%

Vàng tăng 1.16 USD hay 0.11% lên mức 2030.27 USD. BTC tăng vọt lên 47,897 USD sau khi thông báo Bitcoin ETF đã được phê duyệt xuất hiện trên trang X của SEC trước khi giảm xuống 44,903 USD khi SEC cho biết tài khoản X của họ bị hack và khẳng định vẫn chưa có bất kì quyết định nào được đưa ra. Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng. Lợi suất kỳ hạn 10 năm tăng 1.3 điểm cơ bản lên 4.015%. Giá dầu tăng khi thị trường cân nhắc căng thẳng ở Trung Đông trước lo ngại về nhu cầu và nguồn cung OPEC tăng. Dầu thô WTI tăng 1.48 USD lên 72.26 USD/ thùng.

Chứng khoán Mỹ giảm, xóa bỏ một phần mức tăng của ngày hôm qua

Hôm qua:

- Chỉ số công nghiệp trung bình Dow tăng 0.58%

- Chỉ số S&P tăng 1.41%

- Chỉ số Nasdaq tăng 2.20%

Hôm nay, một phần mức tăng của ngày hôm qua đã bị xóa bỏ. Bức tranh tổng quan hiện tại của thị trường như sau:

- Dow Jones giảm 287, tương đương 0.76%, xuống còn 37,396

- S&P 500 giảm 30.01, tương đương 0.63%, xuống còn 4,733

- Nasdaq giảm 119, tương đương 0.81%, xuống còn 14,724

Chỉ số S&P đã quay trở lại mức trên đường trung bình động 100 giờ ở 4745.99 nhưng hiện đã giảm trở lại dưới mức này đầu phiên Mỹ.

Chỉ số Nasdaq vẫn đang ở dưới đường trung bình động 100 giờ ở 14877.05. Mức đỉnh đạt được là 14,846. Hôm nay, sự sụt giảm mạnh lúc mở cửa đang đẩy chỉ số về phía giữa đường trung bình động 200 giờ ở mức 14,627 và đường trung bình động 100 giờ ở mức 14,877.

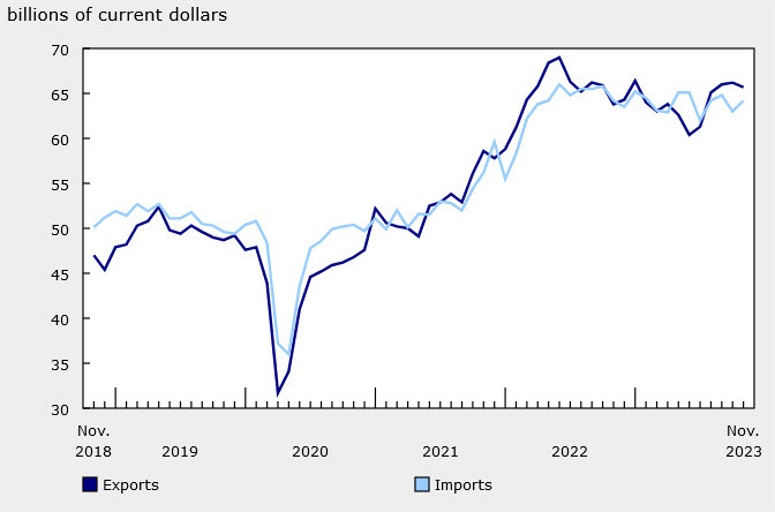

Cán cân thương mại tháng 11 của Canada +1.57B so với +2.00B dự kiến

- Trước đó: +2.97B

- Xuất khẩu: 65.74 tỷ USD so với 65.98 tỷ USD trước đó

- Nhập khẩu: 64.17 tỷ USD so với 63.01 tỷ USD trước đó

- Thặng dư thương mại của Canada với Hoa Kỳ giảm từ 12.1 tỷ đô la trong tháng 10 xuống còn 11.7 tỷ đô la trong tháng 11.

- Trong tháng 11, kim ngạch xuất khẩu dịch vụ hàng tháng tăng 1.0%.

Đây là tháng thứ tư liên tiếp Canada ghi nhận thặng dư thương mại. Con số này dự kiến sẽ cải thiện khi một số dự án đường ống và năng lượng lớn đi vào hoạt động, nhưng điều này phụ thuộc nhiều vào giá dầu và khí đốt.

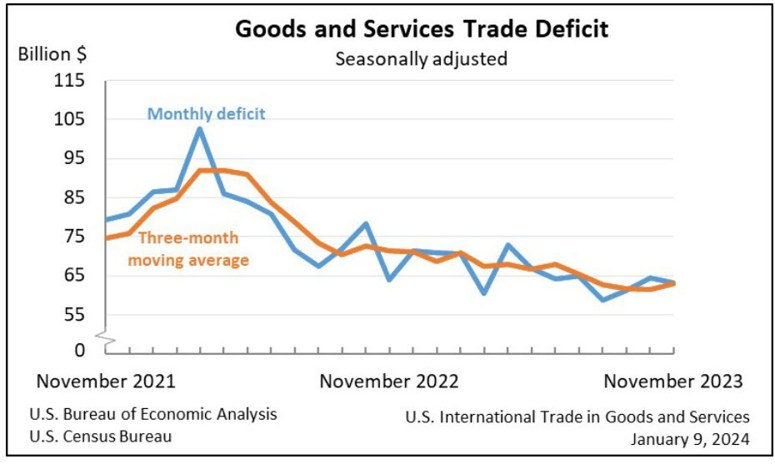

Thâm hụt thương mại quốc tế của Mỹ tháng 11 là -63.2 tỷ USD, dự kiến là -65.0 tỷ USD

- Tháng trước -64.3 tỷ USD, được điều chỉnh thành -64.5 tỷ USD

- Thâm hụt thương mại quốc tế tháng 11 là -63,2 tỷ USD so với -65.0 tỷ USD dự kiến

- Cán cân thương mại ròng (không bao gồm dầu) -89.4 tỷ USD so với -90.27 trước đó

- Xuất khẩu của Mỹ trong tháng 11 đạt 253.7 tỷ USD, giảm 4.8 tỷ USD so với tháng 10.

- Nhập khẩu của Mỹ trong tháng 11 đạt 316.9 tỷ USD, giảm 6.1 tỷ USD so với tháng 10.

Thâm hụt hàng hóa và dịch vụ của Mỹ giảm trong tháng 11, do mức giảm 0.6 tỷ USD của thâm hụt hàng hóa (xuống còn 89.4 tỷ USD) và mức tăng 0.7 tỷ USD của thặng dư dịch vụ (lên 26.2 tỷ USD).

Trong cả năm tính đến tháng 11, thâm hụt hàng hóa và dịch vụ đã giảm 161.8 tỷ USD, tương đương 18.4% so với cùng kỳ năm 2022. Trong cùng kỳ, kim ngạch xuất khẩu tăng 28.8 tỷ USD (1.0%) và kim ngạch nhập khẩu giảm 133.0 tỷ USD (3.6%).

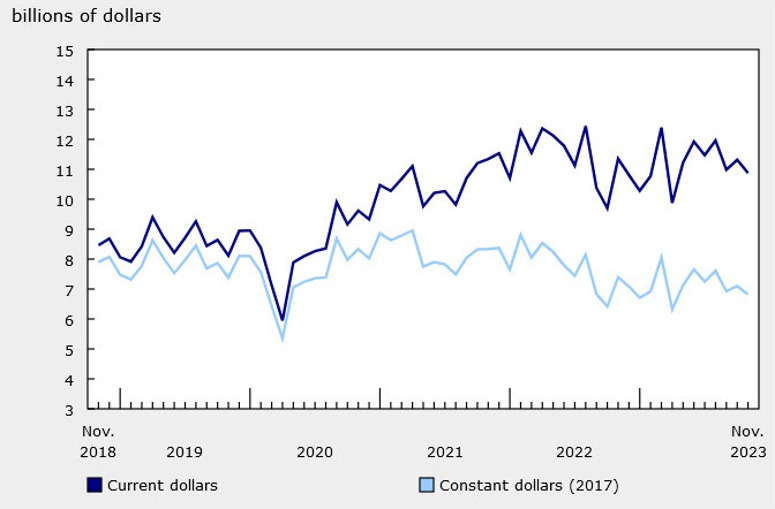

Giấy phép xây dựng tháng 11 của Canada -3.9%, dự kiến -1.7%.

- Trước đó: +2.3%.

Điều đáng chú ý ở đây là con số này được tính theo "giá không đổi", tức là đã điều chỉnh theo lạm phát. Đây là một vấn đề lớn đối với Canada, nơi dân số đang tăng 3% mỗi năm nhưng hoạt động xây dựng thực tế đã liên tục giảm trong 5 năm qua.

Tổng hợp phiên Âu ngày 09/01: USD ổn định cùng lợi suất trái phiếu, chứng khoán vẫn giảm

Các tin chính:

- Các cặp tiền chính vẫn khá yên ắng trong phiên giao dịch châu Âu

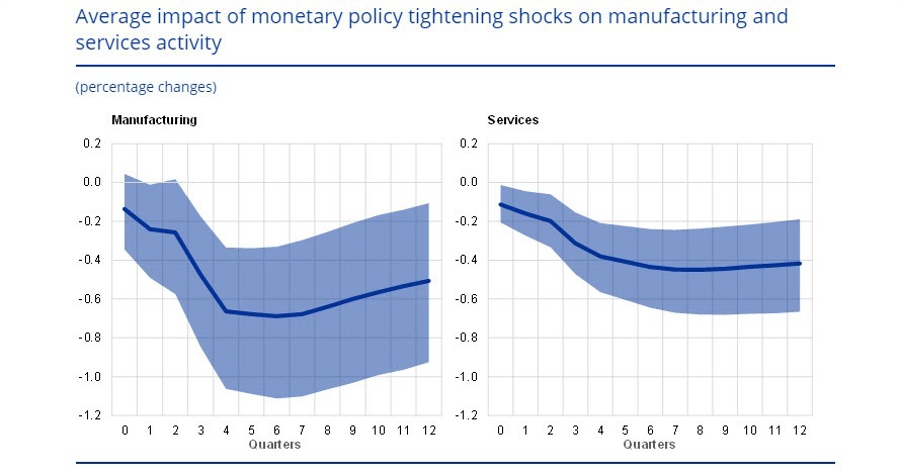

- Nghiên cứu của ECB cho thấy tác động của cú sốc chính sách tiền tệ đối với ngành sản xuất lớn hơn so với dịch vụ

- Tỷ lệ thất nghiệp tháng 11 của Eurozone là 6.4% so với dự kiến 6.5%

- Sản xuất công nghiệp tháng 11 của Đức -0.7% so với dự kiến +0.2% m/m

- Cán cân thương mại tháng 11 của Pháp -5.9 tỷ euro so với -8.6 tỷ euro trước đó

- Tỷ thất nghiệp tháng 12 của Thụy Sĩ sau điều chỉnh theo mùa là 2.2% như dự kiến

- Chỉ số lạc quan doanh nghiệp nhỏ NFIB của Mỹ tháng 12 là 91.9 so với 90.6 trước đó

- Một trận động đất mạnh 6,0 độ richter được ghi nhận tại khu vực phía Tây Nhật Bản

Thị trường:

- JPY dẫn đầu đà tăng, AUD giảm trong ngày

- Chứng khoán châu Âu giảm; Hợp đồng tương lai S&P 500 giảm 0.4%

- Lợi suất trái phiếu 10 năm của Mỹ tăng 4 điểm cơ bản lên 4.042%

- Vàng tăng 0.3% lên 2,035.12 USD

- Dầu thô WTI tăng 2.4% lên 72.48 USD

- Bitcoin giảm 0.9% xuống còn 46,693 USD

Phiên Âu hôm nay diễn ra khá yên ắng, không có nhiều tin tức đáng chú ý. Mặc dù tâm lý thị trường thiên về risk-on trong ngày hôm qua, nhưng xu hướng này không tiếp tục trong ngày hôm nay. Thay vào đó, các nhà đầu tư trở nên thận trọng hơn. Lợi suất trái phiếu đã tăng trở lại trong ngày, với lợi suất trái phiếu kỳ hạn 10 năm của Mỹ duy trì trên 4%, kìm hãm tâm lý risk-on.

Cổ phiếu khởi đầu phiên giao dịch khá ảm đạm, sau đó giảm dần. Hiện tại, hợp đồng tương lai chứng khoán Mỹ giảm khoảng 0.4% trong ngày. Các chỉ số chứng khoán châu Âu cũng đang giảm khoảng 0.3% đến 0.4%.

Nhìn chung, xu hướng thận trọng trên thị trường đang giúp đồng USD ổn định. EUR/USD và GBP/USD giảm nhẹ xuống 1.0933 và 1.2720 tương ứng. USD/JPY cũng giảm 0.2% xuống 144.00, nhưng đã phục hồi so với mức 143.70 trong phiên giao dịch châu Á.

Trong khi đó, USD/CAD tăng 0.2% lên 1,.3370 và AUD/USD giảm 0.3% xuống 0.6695 trong ngày. Tất cả các cặp tiền vẫn đang giao dịch trong phạm vi của ngày hôm qua, nên không có nhiều biến động đáng chú ý.

SocGen: EUR/USD có thể trở lại mức 1.10 trong tuần này

Kit Juckes, Giám đốc chiến lược ngoại hối toàn cầu tại Société Générale nhận xét triển vọng của cặp tiền này:

- Trong thời gian vừa qua, đà tăng của đồng euro hầu như bị thoái lui bởi dữ liệu ảm đạm từ nước Đức.

- Việc không có thêm dữ liệu quan trọng nào của Đức được công bố cùng với EUR/USD giữ trên 1.09 vào ngày hôm nay sẽ gia tăng cơ hội trở lại mức 1.10 trong tuần này.

- Tuy vậy EUR/USD không thể quay trở lại mức đỉnh 1.1140 của tháng 12 nếu không có tin tức tốt hơn từ Đức hoặc dữ liệu của Mỹ suy giảm đáng kể.

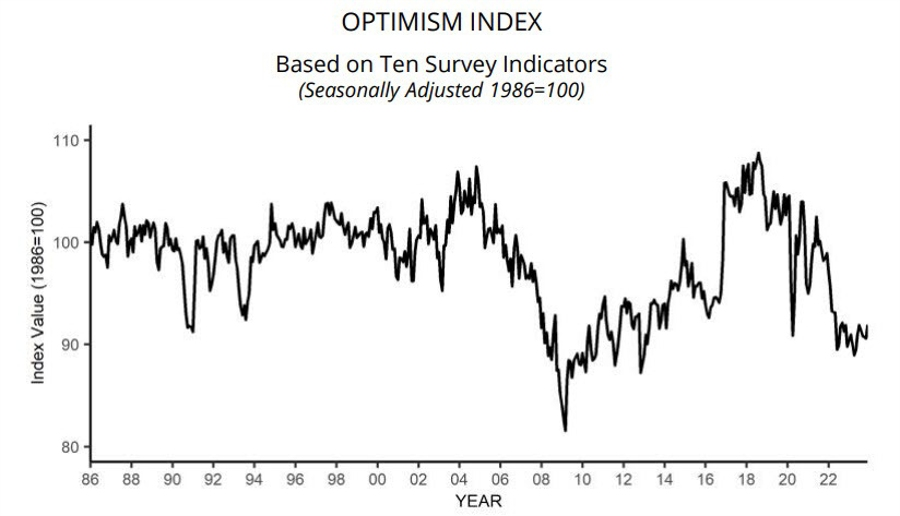

Chỉ số lạc quan của doanh nghiệp nhỏ NFIB của Hoa Kỳ tiếp tục ở mức tiêu cực

- Chỉ số lạc quan của doanh nghiệp nhỏ NFIB tháng 12: 91.9 (Trước đó: 90.6)

Đây là tháng thứ 24 liên tiếp số liệu này thấp hơn mức trung bình 50 năm là 98.

NFIB lưu ý rằng các doanh nghiệp nhỏ vẫn rất bi quan về triển vọng trong năm nay. 23% doanh nghiệp cho biết lạm phát là vấn đề quan trọng nhất đối với hoạt động kinh doanh, tăng 1% so với tháng 11. NFIB nhấn mạnh rằng "mặc dù năm 2023 đã qua đi, nhưng những gì nó để lại sẽ ảnh hưởng nặng nề đến nền kinh tế năm 2024".

Rabobank: Giá dầu Brent có thể đạt mức $93 trong năm 2024

Phân tích viên tại Rabobank phân tích triển vọng giá dầu Brent trong năm tới:

- Chúng tôi nhận thấy thị trường năng lượng đang trong tình trạng dư thừa nguồn cung nhẹ, nhưng rủi ro xuất phát từ vấn đề địa chính trị có thể hỗ trợ đà tăng giá của dầu

- Xu hướng giảm sẽ là chủ đạo trong quý 1 và quý 2 trong khi triển vọng giá tích cực hơn trong quý 3 và quý 4 năm 2024.

- Dầu Brent sẽ dao động trong khoảng từ $71-93 vào năm 2024 với mức giá trung bình $79 so với 82$ vào năm 2023

Tỷ lệ thất nghiệp tại Châu Âu thấp hơn dự báo

- Tỷ lệ thất nghiệp tháng 11 của khu vực Eurpzone ở mức 6.4%. (Dự báo: 6.5%. Trước đó: 6.5%)

Điều này tiếp tục củng cố nhận định rằng thị trường lao động vẫn khá ổn định mặc dù kinh tế khu vực tiếp tục đình trệ.

ECB: Ngành sản xuất chịu ảnh hưởng mạnh mẽ nhất từ chính sách tiền tệ

ECB mới đây đã công bố một nghiên cứu cho thấy các cú sốc chính sách tiền tệ có tác động đến lĩnh vực sản xuất mạnh hơn gần gấp đôi và nhanh hơn khoảng hai quý so với ngành dịch vụ.

Nghiên cứu này xác nhận điều mà nhiều người đã dự đoán: hoạt động sản xuất là nhân tố dẫn dắt chu kỳ kinh tế.. Phân tích độ trễ của ECB cho thấy ngành sản xuất sẽ bị ảnh hưởng trước khoảng ba quý so với ngành dịch vụ. Ngoài ra, kết luận từ mô hình nghiên cứu cho thấy các cú sốc chính sách tiền tệ có tác động lớn hơn đến sản xuất so với dịch vụ. Nghiên cứu ước tính tác động đối với ngành sản xuất mạnh hơn gần gấp đôi so với tác động lên ngành dịch vụ nói chung.

Điều cần chú ý là khu vực sản xuất của Châu Âu đã rơi vào suy thoái trong hai quý gần đây. Điều này có nghĩa là sự suy yếu tiếp theo trong lĩnh vực dịch vụ có thể xảy ra vào khoảng thời gian nào đó trong năm nay.

Nhật Bản: Xuất hiện động đất tại quần đảo phía Tây

Trận động đất mạnh độ 6.0 độ richter xảy ra ở phía tây Nhật Bản với tâm chấn nằm về phía tây nam đảo Sado. Mặc dù không có cảnh báo sóng thần nào được ban hành, thành phố Nagaoka ghi nhận cường độ rung lắc lên đến 5-.

Trận động đất này dường như không gây thiệt hại nghiêm trọng như trận động đất Ishikawa. Tuy nhiên, đây vẫn là một trong những trận động đất mạnh nhất xảy ra ở khu vực này trong thời gian gần đây,

Tỷ lệ thất nghiệp tháng 12 tại Ý bất ngờ giảm

- Đạt 7.5% (dự kiến: 7.8%, trước đó: 7.8%)

Thâm hụt thương mại tại Pháp thu hẹp trong tháng 11

Dữ liệu từ INSEE công bố:

- -5.9 tỷ EUR (trước đó: -8.6 tỷ EUR)

Thâm hụt thương mại của Pháp thu hẹp ngay cả khi xuất khẩu giảm 0.6% trong tháng 11. Tuy nhiên, nhập khẩu giảm mạnh hơn gấp khoảng 8 lần đã giúp thâm hụt thương mại giảm bớt.

Sản xuất công nghiệp tháng 11 tại Đức bất ngờ giảm mạnh

Dữ liệu từ Destatis công bố:

- Sản xuất công nghiệp: -0.7% (dự báo: +0.2%, trước đó: -0.4%)

Sản lượng sản xuất công nghiệp không bao gồm năng lượng và xây dựng vẫn giảm 0.5% trong tháng 11 là do sụt giảm trong:

- Sản xuất hàng hóa lâu bền: -0.7%

- Sản xuất hàng hóa trung gian: -0.5%

- Sản xuất hàng tiêu dùng: -0.1%

Mặc dù sản xuất năng lượng tăng 0.2% cũng không bù đắp được mức sụt giảm 2.9% của sản lượng xây dựng.

HĐTL Eurostoxx tăng 0.2% trước giờ mở cửa phiên Âu

- HĐTL chỉ số DAX của Đức +0.3%

- HĐTL chỉ số FTSE của Anh +0.3%

Tâm lý thị trường có phần trầm lắng hơn trong phiên thứ Ba dù chứng khoán Hoa Kỳ đã hồi phục mạnh mẽ trong ngày giao dịch đầu tiên của tuần mới. HĐTL chỉ số S&P 500 hiện giảm 0.1%.

Tỷ lệ thất nghiệp tháng 12 tại Thụy Sĩ đạt 2.2% như dự báo

Dữ liệu từ Cục Thống kê Liên bang cho biết:

- Tỷ lệ thất nghiệp (điều chỉnh theo mùa) tại Thụy Sĩ trong tháng 12 đạt 2.2% như dự báo và tăng nhẹ so với mức 2.1% của tháng 11

- Số lượng người thất nghiệp tăng từ mức 98,011 người trong tháng 11 lên 106,859 người trong tháng 12

- Điều kiện trên thị trường lao động Thụy Sĩ đã dịu đi đôi chút, tuy nhiên vẫn cao hơn mức 1.9% của 1 năm trước

Cập nhật thị trường nửa đầu phiên Á: Đồng Yên, chứng khoán tăng trong phiên

Hôm nay, chỉ số CPI của khu vực Tokyo trong tháng 12 giảm nhẹ so với tháng 11. Cần lưu ý rằng đây là chỉ số CPI không bao gồm lương thực và năng lượng và là thước đo gần nhất với thước đo CPI cốt lõi của Hoa Kỳ vẫn ở mức rất cao 3.5%. Chi tiêu hộ gia đình đã giảm mạnh cả theo tháng và theo năm trong tháng 11..

USD/JPY đã giảm, từ mức 144.25 đầu phiên xuống dưới 143.50 trước khi phục hồi nhẹ.

Bên cạnh đó, dữ liệu doanh số bán lẻ trong tháng 11 tăng nhiều hơn dự kiến. AUD/USD hiện tăng nhẹ trong phiên.

Chứng khoán châu Á phục hồi sau đợt sụt giảm hôm thứ Hai. Mọi ánh mắt chủ yếu đổ dồn vào Trung Quốc. Chỉ số Hang Seng của Hồng Kông,Shanghai Composite đều tăng 0.3%.

Tin tức ngày hôm nay có một số sự cố đáng lo ngại ở Mỹ vào cuối chiều thứ Hai. Vụ nổ lớn xảy ra tại một khách sạn ở Fort Worth, Texas. Có vẻ như đây là một vụ nổ khí ga chứ không phải là tấn công có chủ ý . Cùng lúc đó, tại Nhà Trắng ở Washington, D.C., một chiếc xe đã lao vào Cổng Chính trong khuôn viên. Cơ quan Mật vụ, Cảnh sát Capitol và các cơ quan thực thi pháp luật khác đã bắt giữ tài xế và tìm thấy thứ được mô tả là “gói đáng ngờ” bên trong xe.

Quan chức ECB Villeroy sẽ có bài phát biểu hôm nay

Người đứng đầu ngân hàng trung ương Pháp, thành viên của Hội đồng điều hành Ngân hàng Trung ương Châu Âu , François Villeroy de Galhau sẽ đọc bài phát biểu Năm mới của mình trước khu vực tài chính vào hôm nay vào lúc 17h30 GMT, tức là 12h30 theo giờ Miền Đông Hoa Kỳ.

Bitcoin tăng lên trên $46.9K

Sau khi giảm gần 1% đầu phiên Á, Bitcoin quay đầu, hiện tăng lên trên $46.9K