Fitch tuyên bố rằng:

- Xếp hạng các ngân hàng khu vực của Mỹ hầu hết ổn định

Fitch tuyên bố rằng:

Thủ tướng Isarel Netanyahu được cho là đang xem xét yêu cầu của Mỹ về lệnh ngừng bắn tạm thời ở Gaza

Điều đáng chú ý là thị trường không có nhiều phản ứng đối với các tin tức về Gaza trong tuần nà. Cuộc tấn công trên bộ vào dải Gaza bắt đầu vào thứ Sáu tuần trước và khiến thị trường biến động mạnh. Nhưng kể từ đó, giá dầu sụt giảm với nguy cơ căng thẳng lan rộng giảm dần và những tin tức mới về chiến sự không còn tác động đến thị trường như trước đây.

Bộ trưởng Bộ Ngoại giao Mỹ Blinken cho biết:

Quan chức ECB De Cos cho biết:

Lợi suất ngắn hạn đã phục hồi và giúp đồng đô la Mỹ thoát khỏi mức đáy. Tuy nhiên, điều này không khiến cổ phiếu chậm lại, khi S&P 500 tăng 1.5% lên gần mức đỉnh trong phiên. Shopify tăng 20% sau khi công bố báo cáo thu nhập. Paypal và Tesla đều tăng 6%.

Điều này đang diễn ra trước thềm hai đợt công bố dữ liệu lớn vào thứ Sáu về bảng lương phi nông nghiệp và dịch vụ ISM. Các chỉ số yếu sẽ xác nhận lực mua trái phiếu và giữ cho cổ phiếu tiếp tục tăng, nhưng rủi ro có thể xảy ra theo cả hai chiều khi một đợt tăng giá mạnh mẽ khác có thể gây ra những mối lo ngại mới.

Khí đốt tự nhiên tháng 12 đã tăng mạnh vào tuần trước do thời tiết lạnh giá đang tràn vào nước Mỹ. Điều này sẽ làm giảm lượng tồn kho trong tuần tới. Natty đã giảm 6.7 cent xuống còn 3.426 đô la.

Chi tiết:

CEO Target Brian Cornell đã xuất hiện trên CNBC ngày hôm nay và đưa ra quan điểm thận trọng cho quý 4.

Ông cảnh báo rằng doanh số bán các mặt hàng không thiết yếu đã giảm trong vài quý và xu hướng này có thể đang trở nên tồi tệ hơn.

"Ngay cả trong các danh mục thực phẩm và đồ uống, trong vài quý qua, số lượng mặt hàng mà khách hàng mua đã giảm xuống", ông nói trong cuộc phỏng vấn.

Các nhà bán lẻ đã phải vật lộn để quản lý hàng tồn kho trong suốt thời kỳ đại dịch. Lúc đầu, họ gặp khó khăn khi mua quá ít hàng hóa trong đại dịch, nhưng năm ngoái lại có mua quá nhiều.

"Chúng tôi đã thực hiện một cách tiếp cận thận trọng hơn nhiều trong việc lập kế hoạch hàng tồn kho cho năm nay", Cornell nói.

Thị trường có thể sẽ vui mừng trước sự suy giảm chi tiêu của người tiêu dùng vì đây có thể là một bước tiến tới việc Fed cắt giảm lãi suất. Báo cáo bán lẻ mới nhất của Mỹ là chất xúc tác khiến lợi suất trái phiếu kho bạc kỳ hạn 10 năm lên 5%, nhưng thị trường có thể đang phát hiện ra sự bất thường.

Dự kiến đợt hồi phục sau FOMC sẽ tiếp tục trên thị trường chứng khoán Mỹ hôm nay. S&P 500 tăng 0.8% và Nasdaq tăng 1.25%.

Thị trường trái phiếu đang thúc đẩy hành động giá với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm 14.7 điểm cơ bản xuống 4.64% so với mức 5% được ghi nhận vào tuần trước. Động thái này diễn ra sau khi Chủ tịch Fed Powell không mạnh mẽ thúc đẩy định giá 25% cho việc tăng lãi suất vào tháng 12 tại FOMC ngày hôm qua.

Nếu mức tăng được duy trì, đây sẽ là ngày thứ tư liên tiếp S&P 500 được mua vào.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã giảm 15.5 điểm cơ bản xuống 4.636% hôm nay, đây chắc chắn là một chặng đường dài so với mức 5% cách đây hơn một tuần.

Sự sụt giảm lợi suất trái phiếu kho bạc không đơn thuần là do việc định giá lại phí bảo hiểm kỳ hạn khi thị trường ít lo ngại hơn về một Fed diều hâu. Giá cho đợt cắt giảm lãi suất tháng 12 năm 2024 hiện đã tăng lên 85 điểm cơ bản so với 75 điểm cơ bản vào cuối tuần trước.

Điều đó đang gây sức nặng lên đồng đô la Mỹ, hiện đang giao dịch ở mức đáy trong phiên.

Tin tức chính:

Thị trường:

Đà giảm của lợi suất trái phiếu ngày hôm nay tiếp tục là tâm điểm.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện ở mức gần 4.70% và điều đó khiến đồng đô la giảm giá khi tâm lý risk-off gia tăng. Tình hình này có thể sẽ tiếp tục diễn ra cho đến khi chúng ta nhận được báo cáo việc làm của Hoa Kỳ vào ngày mai.

Thị trường chứng khoán thể hiện tâm lý lạc quan với việc các chỉ số châu Âu hiện đang đạt mức tăng từ 1.5% đến 1.9%. Hợp đồng tương lai S&P 500 chỉ tăng 0.2% trong cuối phiên châu Á, nhưng hiện đã tăng 0.6% tương đương 26 điểm cho tới thời điểm hiện tại.

EUR/USD tăng từ mức 1.0590 lên 1.0635 trong khi AUD/USD tiếp tục giao dịch ở mức 0.6430-40 và tăng 0.6% trong ngày. Tỷ giá USD/JPY giảm 0.4% xuống mức 150.30.

Câu hỏi hiện tại là liệu 5% có phải là mức lợi suất cao nhất hay không Nếu điều đó là sự thật, thì có vẻ như đồng đô la đã đạt đỉnh.

Sau khi tạm dừng việc tăng lãi suất vào tháng 9, BOE đã truyền đạt các quan điểm chính sách của mình một cách rõ ràng. Mặc dù quan điểm trước đây là tăng lãi suất thêm một lần nữa, nhưng hiện tại, khả năng cao ngân hàng trung ương Anh sẽ giữ nguyên lãi suất ngân hàng ở mức 5.25%.

Cùng với báo cáo lạm phát mới nhất có xu hướng giảm dần, mọi thứ đang dần ủng hộ cho quan điểm giữ nguyên các chính sách tiền tệ hiện tại.

Sẽ không bất ngờ nếu BOE tiếp tục khẳng định rằng việc tăng lãi suất đang phát huy tác dụng và sẽ mất một thời gian để thấy được hiệu quả. Thật vậy, cuộc chiến với lạm phát đang tiến triển tích cực nhưng chặng đường phía trước vẫn còn dài.

Với việc hành động của BOE gần như đã sáng tỏ, đồng bảng Anh có vẻ sẽ không phản ứng quá mạnh khi số liệu được công bố

Một lần nữa, thị trường đang hành động trái với lẽ thường. Mặc với dữ liệu GDP được công bố gần đây rất lạc quan có thể khiến các nhà đầu tư cảnh giác trước nguy cơ tăng lãi suất khác, nhưng thực tế không phải vậy. Điều này làm dấy lên một vài câu hỏi đối với nền kinh tế Mỹ.

Đầu tiên, thật khó hiểu khi kinh tế Mỹ đã tăng trưởng 4.9% từ mức 2.4% trong khi các công ty vốn hóa nhỏ tiếp tục gặp khó khăn. Ngoài ra, tại sao cổ phiếu ngành tiêu dùng không được hưởng lợi nhiều từ sự gia tăng mạnh mẽ trong chi tiêu tiêu dùng và dòng tiền tiêu dùng ấy đã đi về đâu? Tất cả những điều đó làm dấy lên nghi ngờ rằng trên thực tế mọi thứ không mấy tươi sáng và ai đó đã khéo léo thao túng chỉ số giảm phát để cải thiện số liệu thống kê.

Ngoài ra, còn một vấn đề nữa cần xem xét: GDP không tính đến sự phân bổ thu nhập trong một quốc gia. Vì vậy, dù tiền có chảy khắp đất nước cũng không có nghĩa là mọi người đều được hưởng lợi. Kết quả là, lo ngại về khả năng tăng lãi suất không kéo dài lâu và lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm không duy trì trên mức 5% được lâu.

Tuy nhiên, chiến dịch truyền thông có thể góp phần trong tình hình này

Đầu tiên, tin tức về việc nhà quản lý quỹ phòng hộ Bill Ackman, đã ngừng bán Trái phiếu Kho bạc đã giúp trái phiếu phục hồi. Và gần đây nhất, một bài báo xuất hiện trên tạp chí Barron có tựa đề "Hãy ngừng khóc về trái phiếu và thay vào đó hãy mua chúng", gợi ý rằng thị trường trái phiếu có thể lấy lại vị thế là tài sản trú ẩn an toàn do tình trạng bất ổn địa chính trị tiếp diễn và các dấu hiệu suy thoái cận kề.

Đầu tiên, nếu chiến tranh Israel - Hamas bắt đầu và lan rộng khắp Trung Đông và dẫn đến một làn sóng lạm phát mới, điều đó có thể gây ra phản ứng dữ dội từ Fed và các doanh nghiệp. Tuy nhiên, tại thời điểm này, thị trường cho rằng kịch bản như vậy khó có thể xảy ra.

Ngoài ra, một điều thường bị mọi người lãng quên: Lợi tức trái phiếu kho bạc không chỉ được xác định bởi chính sách tiền tệ mà lượng chứng khoán nợ mà Bộ Tài chính bán ra thị trường cũng đóng một vai trò quan trọng.

Ví dụ: nếu các thành viên bỏ phiếu để tăng tốc độ bán hóa đơn, giấy bạc và trái phiếu trong quý 4 cao hơn kỳ vọng để tài trợ cho thâm hụt ngân sách ngày càng tăng, lợi suất có thể tăng. Với chi phí trả nợ quốc gia tăng vọt, dường như chỉ còn là vấn đề thời gian.

Các nhà phân tích thậm chí còn dự đoán lượng phát hành chứng khoán ngắn hạn sẽ tăng vào thứ Tư khi Bộ Tài chính công bố báo cáo của mình. Thứ Hai tuần này, Bộ Tài chính đã hạ dự báo nợ xuống còn 776 tỷ USD trong quý 4, thấp hơn 76 tỷ USD so với dự báo vào tháng 7, một phần nhờ vào việc bổ sung nguồn thu thuế từ các bang được hoãn lại do thiên tai.

Bất chấp đà giảm giảm, dự báo vẫn cho thấy khối lượng vay kỷ lục trong quý IV. Trong khi đó, trái phiếu Kho bạc vẫn có thể bị ảnh hưởng bởi các yếu tố bất ngờ. Nói tóm lại, có nhiều yếu tố cần xem xét trước khi sử dụng các công cụ như TMF.

Hợp đồng tương lai S&P 500 hiện tăng 24 điểm, tương đương 0.6% trong phiên Châu Âu. Không chỉ vậy các chỉ số tại thị trường châu Âu hiện đã tăng khoảng 1.3% đến 1.8%, khiến tâm lý risk-off dần bao trùm thị trường chung.

Điều này khiến đồng đô la tiếp tục chịu áp lực bán tháo, với EUR/USD tăng 0.5% lên 1.0620 và AUD/USD tăng 0.66% lên mức cao 0.6435 trong ngày. Ở chiều ngược lại, USD/CAD giảm 0.24% xuống mức 1.3823 do giá dầu hồi phục với dầu thô WTI được giao dịch ở mức $81.6 - mức tăng 2% cho tới thời điểm hiện tại.

Diễn biến thị trường diễn ra như trên sau những thông tin quan trọng được công bố ngày hôm qua. Có thể thấy, tâm lý thị trường đang dần lạc quan trở lại.

Nếu ngay cả những thành viên có quan điểm "hawkish" của ngân hàng trung ương đang kêu gọi tạm dừng tăng lãi suất, thì có vẻ lập trường của ECB về vấn đề này đã rõ ràng.

Với việc BOJ đã sẵn sàng cùng với các kế hoạch từ công đoàn lớn nhất Nhật Bản, việc có mức tăng trưởng tiền lương cao hơn chỉ còn là vấn đề thời gian. Điều này khiến thị trường kỳ vọng mức lương sẽ tăng mạnh hơn vào năm tới.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện tiếp tục giảm 0.019% xuống 4.715%, trong khi thị trường chứng khoán tiếp tục tăng điểm trong phiên châu Âu.

Cặp USD/JPY có khả năng giảm xuống dưới mốc 150.00 và điều này có thể ảnh hưởng đến sức mạnh của đồng đô la.

EUR/USD hiện tăng 0.5% lên 1.0621 và GBP/USD tăng 0.26% lên 1.2182 trong ngày. Trong khi đó, AUD/USD tiếp tục đà tăng với mức tăng 0.8%, lên mức 0.6443

Tâm điểm thị trường hiện vẫn là báo cáo việc làm của Hoa Kỳ vào ngày mai. Với việc lãi suất trái phiếu có khả năng tiếp tục giảm trong tuần này, đồng đô la sẽ phải chịu nhiều áp lực khi tâm lý risk-off gia tăng.

Chỉ số PMI sản xuất toàn phần đã ghi nhận sự cải thiện so với tháng 9 nhưng vẫn ở mức rất yếu do nhu cầu sụt giảm đang đè nặng lên lĩnh vực sản xuất tại Đức. Đáng chú ý, lượng việc làm cắt giảm cũng đang gia tăng cũng sẽ là dữ liệu cần được chú ý trong nhưng tháng tới nếu các điều kiện chung không chứng kiến sự phục hồi đáng kể. HCOB lưu ý rằng:

“Quỹ đạo của nền kinh tế Đức giống như một chiếc máy bay chuẩn bị hạ cánh: cần phải giảm tốc trước khi hạ cánh ở sân bay. Thực tế kaf sản lượng sản xuất vẫn giảm trong tháng 10, nhưng chậm hơn so với vài tháng trước. Dữ liệu này cũng phù hợp với chỉ báo trước của các đơn đặt hàng mới. Xem xét số liệu PMI trong mô hình dự báo hiện tại, có vẻ như rõ ràng là ngành sản xuất năm nay vẫn đang trong thời kỳ suy thoái. Tuy nhiên, các dấu hiệu đang hướng tới khả năng phục hồi vào nửa đầu năm tới. Thêm vào đó, tốc độ các doanh nghiệp cắt giảm lượng mua hàng của họ đã giảm xuống".

Tỷ lệ thất nghiệp vượt dự kiến trong tháng 10 cho thấy khả năng phục hồi của thị trường lao động tại Đức vài tháng qua đã suy yếu phần nào.

Cập nhật FX: EURUSD giảm 1 vài pip sau dữ liệu PMI Ý, nhưng không đáng kể

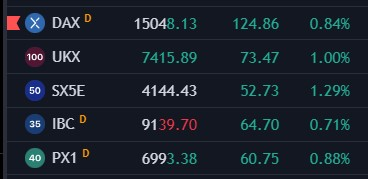

Chứng khoán châu Âu phục hồi đáng kể sau nhiều phiên bán tháo trong tháng 10. Chỉ số DAX của Đức và CAC của Pháp lần lượt giảm 3.8% và 3.5%. HĐTL Hoa Kỳ hiện cũng đang tăng cao hơn khi các chỉ số hiện đang tranh thủ hưởng lợi từ sự sụt giảm của lợi suất TPCP đêm qua.

Cập nhật FX: EURUSD giảm một vài pip sau dữ liệu PMI Tây Ban Nha, nhưng nhìn chung không đáng kể.

Trong tháng 10, giá tiêu dùng đã +0.1%. Tốc độ gia tăng lạm phát toàn phần hàng năm đã chậm lại, nhưng lạm phát lõi đã tăng cao hơn trong tháng 10. Nhưng hiện tại, mức lạm phát này vẫn nằm trong ngưỡng mà SNB có thể kiểm soát.