Mặc dù giảm trong tháng 6, nhưng so với tháng 5 tỷ lệ tuyển dụng việc làm vẫn cao hơn 47.5% so với mức trước đại dịch - do sự tiếp diễn của tình trạng thắt chặt trên thị trường lao động.

Theo ANZ:

"Sẽ mất thời gian để tình trạng thắt chặt thị trường lao động giảm bớt"

"Kỳ vọng các quảng cáo việc làm sẽ được kiểm duyệt liên tục và lần lượt."

Chỉ số PMI Sản xuất Caixin tháng 6 của Trung Quốc:

Đạt 50.5 điểm (dự kiến 50.2 điểm, trước đó 50.9 điểm)

Tóm tắt từ báo cáo của S&P Toàn cầu:

Cả cung và cầu sản xuất chỉ cải thiện nhẹ trong tháng Sáu.

Tăng trưởng về nhu cầu vẫn bị hạn chế và chủ yếu đến từ thị trường trong nước, trong khi nhu cầu ở nước ngoài ít nhiều ổn định trong bối cảnh kinh tế toàn cầu tiếp tục đình trệ

Thị trường việc làm trong ngành sản xuất tiếp tục xấu đi. Chỉ số phụ về việc làm ở mức dưới 50 điểm vào tháng 6, mặc dù nó đã tăng trở lại từ mức thấp nhất trong hơn 3 năm qua được ghi nhận vào tháng 5.

Giá cả tiếp tục lao dốc, với chỉ số giá đầu vào và đầu ra đều ở mức dưới 50 điểm trong tháng thứ ba liên tiếp.

Thời gian giao hàng của nhà cung cấp tiếp tục có sự cải thiện trong tháng Sáu.

“Một loạt dữ liệu kinh tế gần đây cho thấy sự phục hồi của Trung Quốc vẫn chưa ổn định, do các vấn đề nổi cộm bao gồm thiếu động lực tăng trưởng nội tại, nhu cầu suy yếu và triển vọng kinh tế mờ mịt. Các vấn đề được phản ánh trong chỉ số PMI sản xuất của Caixin Trung Quốc vào tháng 6, từ thị trường việc làm ngày càng khắc nghiệt đến áp lực giảm phát gia tăng và sự lạc quan bị xói mòn."

Trong tương lai, cần có sự hỗ trợ chính sách mạnh mẽ hơn ở cấp độ vĩ mô kết hợp với hiệu quả thực hiện cao hơn dưới góc độ vi mô để đảm bảo rằng các chính sách sẽ mang lại lợi ích trực tiếp cho các bên tham gia thị trường. Từ đó, thúc đẩy tăng trưởng việc làm và kỳ vọng của thị trường.”

Bộ trưởng Tài chính Hoa Kỳ Yellen sẽ tới Bắc Kinh trong tuần này để gặp gỡ các quan chức hàng đầu của Trung Quốc trong cuộc họp diễn ra từ ngày 6 đến 9 tháng 7.

Nhận định từ một quan chức cấp cao của Bộ Tài chính Hoa Kỳ:

Các động thái của Hoa Kỳ không nhằm đạt được lợi thế kinh tế trước Trung Quốc

Mỹ không tìm cách tách rời nền kinh tế Mỹ - Trung

Các cuộc đàm phán sẽ đề cập đến nhiều lĩnh vực trọng yếu và hướng đi mới hỗ trợ hai nền kinh tế lớn nhất thế giới có thể cùng nhau hợp tác để đối phó với các thách thức toàn cầu

Không mong đợi những bước đột phá đáng kể từ các cuộc đàm phán của Yellen do họ chỉ đang nhằm mục đích mở rộng giao thiệp ở các cấp nội các phụ.

Ngân hàng Nhật Bản (BoJ) tiếp tục coi lạm phát trên mục tiêu sẽ chỉ diễn ra trong ngắn hạn. Tuy nhiên, các doanh nghiệp tham gia cuộc khảo sát vê kỳ vọng lạm phát Tankan của BoJ trong tháng 6 hoàn toàn không đồng ý với điều này khi họ dự đoán giá tiêu dùng sẽ:

+2.6% y/y kể từ bây giờ so với +2.8% trong cuộc khảo sát trước đó

+2.2% y/y trong 3 năm kể từ bây giờ so với +2.3% trong cuộc khảo sát trước đó

+2.1% y/y trong 5 năm kể từ bây giờ so với +2.1% trong cuộc khảo sát trước đó

Cơ quan Mật vụ Hoa Kỳ vừa đóng cửa khu vực vào Ellipse, Công viên Lafayette, Phố 17 và Đại lộ Pennsylvania do có khả năng xảy ra sự cố tràn hóa chất độc hại HAZMAT. Nếu vấn đề trở nên tồi tệ hơn, điều này sẽ khiến USD và JPY biến động mạnh.

Hoạt động sản xuất của Nhật Bản trong tháng 6 bị thu hẹp sau khi chỉ số PMI tháng 5 cho thấy sự cải thiện lần đầu tiên sau 7 tháng. Theo dữ liệu trong tháng 6 tại Jibun:

PMI sản xuất đạt 49.8 điểm (sơ bộ: 49.8 điểm, trước đó: 50.6 điểm)

Nhận xét từ báo cáo Markit:

Cả số lượng đơn đặt hàng mới và mức sản xuất (chiếm 55% trong chỉ số PMI) đều giảm.

Nhu cầu hàng hóa suy yếu (đặc biệt là chất bán dẫn) cùng với các vấn đề về lao động đã ảnh hưởng đến doanh số bán hàng và sản lượng.

Các điều kiện đầu ra và nhu cầu thấp hơn đã làm giảm áp lực đối với chuỗi cung ứng trong tháng 6, với thời gian giao hàng trung bình được rút ngắn trong tháng thứ hai liên tiếp. Mặc dù không đáng kể nhưng lượng thời gian giao hàng đã giảm xuống mức thấp nhất trong hơn 07 năm qua và điều này cũng đã giúp giảm bớt áp lực lạm phát, đẩy Chỉ số giá đầu vào xuống mức đáy trong 28 tháng trở lại đây. Có thể nói, sự gia tăng trong chi phí của nguyên liệu thô, năng lượng và lao động là những nguyên nhân chính làmgiá hoạt động vẫn tăng cao trong lịch sử.

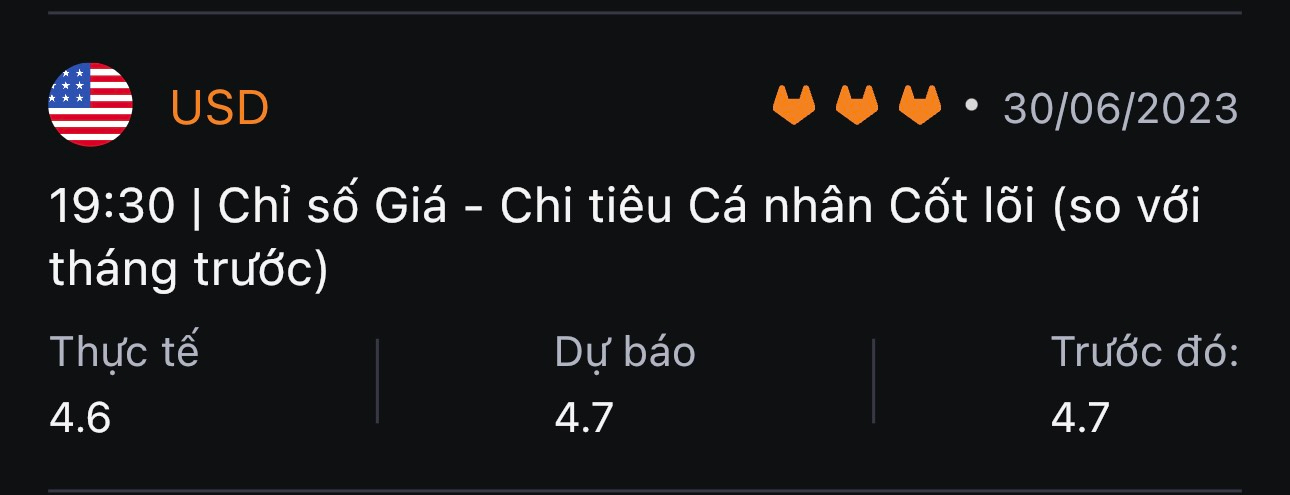

Sắc xanh bao trùm thị trường chứng khoán Hoa Kỳ trong bối cảnh nhóm cổ phiếu công nghệ tiếp tục đà leo dốc mạnh mẽ và dữ liệu lạm phát ưa thích của Fed - PCE lõi tháng 5 thúc đẩy tâm lý risk-on khi các nhà đầu tư kỳ vọng lạm phát sẽ giảm trong tương lai. Cụ thể, chỉ số này +0.3% m/m như dự kiến nhưng dữ liệu hàng năm lại thấp hơn ước tính (+4.6% y/y so với dự báo +4.7%). Ngoài ra, theo khảo sát từ đại học Michigan, kỳ vọng lạm phát 1 năm vẫn ổn định ở mức 3.3% (so với 4.2% của tháng trước) trong khi kỳ vọng lạm phát 5 năm giảm nhẹ từ 3.1% xuống mức 3%. Kết phiên, chỉ số Nasdaq có nửa đầu năm tăng mạnh nhất kể từ năm 1983:

Dow Jones +0.84%

S&P 500 +1.23%

Nasdaq +1.45

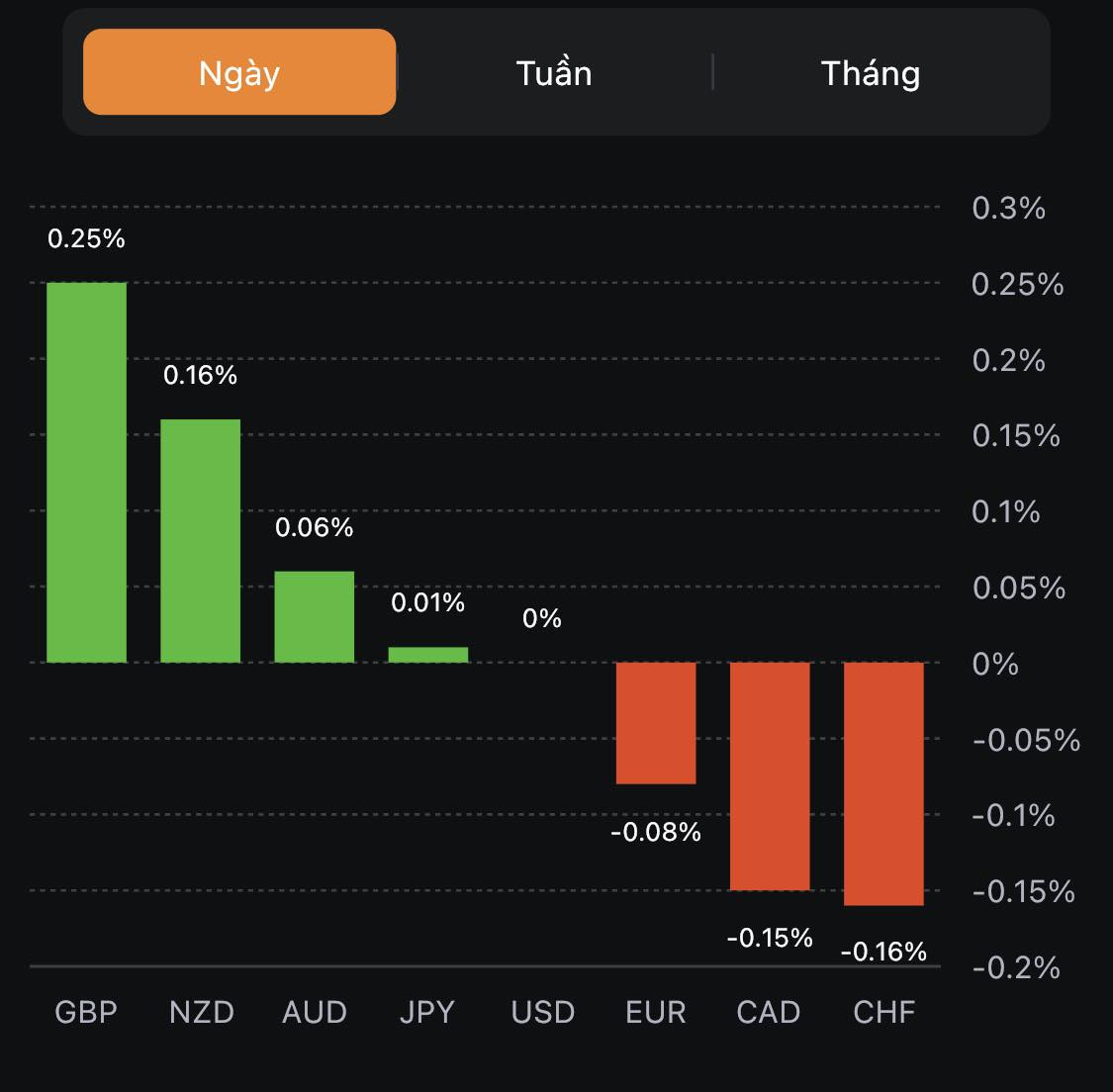

Trên thị trường FX, USD lao dốc sau số liệu tích cực hơn từ báo cáo PCE lõi tháng 5, kết hợp với sự cải thiện trong tâm lý người tiêu dùng Mỹ theo khảo sát của Đại học Michigan (đạt 64.4 so với dự báo giữ nguyên của tháng trước là 63.9 điểm). Kết thúc ngày giao dịch, USD đóng cửa với tư cách là đồng yếu nhất trong số các tiền tệ chính, mạnh nhất trong nhóm G7 là AUD. CAD hồi nhẹ về gần mức giá mở cửa trong ngày. Đáng chú ý, USDJPY trong phiên Á đã chạm mốc 145 - được nhiều nhà đầu tư kỳ vọng là ngưỡng can thiệp ngoại hối của BoJ.

Chỉ số DXY -0.42%

EURUSD +0.43%

GBPUSD +0.68%

AUDUSD +0.64%

NZDUSD +1.12%

USDJPY -0.31%

USDCHF -0.46%

USDCAD -0.03%

Vàng hồi mạnh lên trên $1920/oz nhờ USD giảm mạnh đầu phiên Mỹ. Chốt phiên, kim loại quý tăng gần $12 lên 1919.26/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt +3.4bp và +0.01bp lên 4.9% và 3.84% sau pha quay đầu tăng cuối phiên Mỹ. Dầu thô tăng phiên thứ ba liên tiếp thêm $0.78 lên $0.64/thùng. BTC lao dốc xuống 29.5K sau khi test 31.3K và điều chỉnh giảm xuống quanh vùng 30.5K trong hai ngày giao dịch cuối tuần.

Dữ liệu từ Judo Bank / S&P Global cho dữ liệu PMI sản xuất của Úc cho tháng 6 năm 2023:

Sản xuất đạt 48.2 điểm (sơ bộ: 48.6 điểm, trước đó là 48.4 điểm)

Tóm tắt bình luận từ báo cáo của Warren Hogan, Trưởng Cố vấn Kinh tế tại Ngân hàng Judo:

“Lĩnh vực sản xuất của Úc đang trên đà hạ cánh nhẹ với nhiều bằng chứng cho thấy hoạt động suy yếu trong tháng 6. Số lượng đơn đặt hàng mới thấp hơn và áp lực lạm phát giảm bớt. Chỉ số PMI sản xuất đã giảm trong tháng 6 xuống còn 48.2 điểm - mức suy giảm theo chu kỳ trong hoạt động trong lịch sử, nhưng vẫn cao hơn nhiều so với chỉ số suy thoái kinh tế (vốn thường thấy khi PMI ở dưới 42 điểm).

Đơn đặt hàng mới đặc biệt thấp trong những tháng gần đây

Xuất khẩu cũng yếu hơn

Chỉ số việc làm cũng đang có xu hướng giảm rõ rệt, mặc dù nó vẫn ở trên mức trung lập 50 điểm - phản ánh việc các nhà sản xuất không chỉ cố giữ lại lao động mà họ còn đang tìm kiếm thêm nhân viên mới bất chấp hoạt động kinh doanh chậm lại.

Tồn kho của cả nguyên liệu đầu vào và thành phẩm cũng vẫn ở mức thấp.

Điểm đáng lo ngại duy nhất từ báo cáo gần đây là lượng công việc tồn đọng trong toàn ngành tiếp tục giảm, ở mức 41.7 điểm - mức thấp nhất trong ba năm trở lại đây và cho thấy rằng các công ty có hệ thống hoạt động rất yếu. Do đó, họ dễ bị tổn thương trước sự suy giảm hơn nữa về cầu.

Điểm tích cực nhất trong báo cáo là sự suy yếu của các chỉ số giá. Giá cả đầu vào và đầu ra đều giảm xuống mức thấp nhất trong chu kỳ. Trong đó, chỉ số giá đầu vào là một trong những mức giá thấp nhất trong 08 năm qua, cho thấy giảm phát nhẹ đang xâm nhập vào hệ thống sản xuất.

Chuỗi cung ứng sản xuất đã bình thường hóa hoàn toàn vào năm 2023, kết hợp với sự suy giảm theo chu kỳ của nhu cầu đối với hàng hóa sản xuất đang làm giảm áp lực lạm phát hàng hóa trong nền kinh tế.

Triển vọng chính sách đối với cuộc họp của RBA vào ngày mai:

“Kết quả mới nhất cho thấy RBA có thể giữ nguyên lãi suất trong tháng 7, trước khi thực hiện thêm bất kỳ động thái thắt chặt nào khác.”

Theo đài truyền hình ABC của Úc, Bộ trưởng Bộ Nông nghiệp của nước này đã đưa ra một số bình luận sau cuộc hội đàm với các đối tác châu Âu tại Rome, cho biết thỏa thuận thương mại tự do giữa Úc và Liên minh châu Âu mặc dù rất đáng mong đợi nhưng “vẫn còn một chặng đường dài mới đạt được thỏa thuận”

“Lời đề nghị mà EU đưa ra cho Úc là không đủ tốt”

“Thật không may là EU chưa sẵn sàng tham gia hợp tác vào lúc này,”

Ông vẫn “hy vọng” rằng vẫn hai bên sẽ đạt được một thỏa thuận.

“Chúng tôi không nghĩ rằng mình đang yêu cầu bất cứ điều gì vô lý”

Các cơ quan tài chính tại Nhật Bản, cụ thể là Bộ Tài chính và BOJ đã từng đưa ra những tuyên bố "can thiệp bằng ngôn từ" trong quá khứ khi đồng Yen mất giá. Các nhà chức trách không muốn đồng tiền này giảm giá nhanh chóng và thường sử dụng các bình luận để làm chậm đà giảm này lại

Tuy nhiên, ở một số giai đoạn, nếu đồng yên giảm quá mạnh so với mức bình thường, sẽ có sự can thiệp thực tế vào thị trường FX, bằng cách bán USD/JPY. Có thể có cả một số hoạt động trên các cặp chéo, nhưng phần lớn can thiệp sẽ bằng USD/JPY.

Vào tháng 10 năm 2022, Bộ Tài chính đã chỉ thị Ngân hàng Nhật Bản bán USD/JPY, can thiệp thực tế. Trong những tuần trước đó, đã có những cảnh báo từ chính quyền. Và chúng thường thay đổi độ nghiêm trọng tùy theo bối cảnh

Hãy để ý những từ như "không mong muốn", "nhanh chóng" và "không phản ánh các nguyên tắc cơ bản". Ví dụ:

Biến động đột ngột/đột ngột/nhanh chóng của tỷ giá là điều không mong muốn

Thị trường không phản ánh nền tảng kinh tế là điều không mong muốn

Khi các tuyên bố leo thang, hãy chú ý những từ "một chiều", "quá mức" và "động thái đầu cơ". Ví dụ:

Biến động ngoại hối là do các vị thế đầu cơ

Chuyển động của đồng yên là do hoạt động đầu cơ

Đồng yên đang di chuyển một chiều một cách quá mức

Sự leo thang hơn nữa được biểu thị bằng cảnh báo về hành động sắp tới và là thời gian để chuẩn bị cho sự can thiệp thực tế:

Sẽ không loại trừ bất kỳ lựa chọn nào

Sẵn sàng hành động bất cứ lúc nào

Chúng tôi có thể tiến hành can thiệp bất ngờ

Chúng tôi đang ở chế độ chờ

Bước tiếp theo được gọi là "rà soát tỷ giá". Đây là khi Ngân hàng Nhật Bản liên hệ với các phòng ngoại hối tại các ngân hàng và rà soát tỷ giá USD/JPY. Các bộ phận này sẽ báo cáo hai đầu bid ask cho BOJ. Đây là một trò chơi đố chữ vì mọi người đều biết chuyện gì đang xảy ra, BOJ đang can thiệp bằng cách....đe dọa sẽ can thiệp. Các ngân hàng sẽ bán mạnh USD/JPY, trên thực tế là "chạy trước" BOJ. Đây là điều mà BOJ muốn xảy ra, đó là một hình thức can thiệp mà không cần mua bất kỳ đồng yên nào và bán USD (từ dự trữ).

Bước tiếp theo là bán BOJ USD/JPY thực tế. Điều này tuân theo việc rà soát tỷ giá, có thể theo tuần, có thể theo ngày, có thể chỉ theo giờ. Thay vì chỉ yêu cầu giá hai chiều, tức là kiểm tra tỷ giá, BOJ sẽ lấy giá rồi giao dịch, bán USD/JPY cho ngân hàng, các ngân ngân hàng sau đó sẽ thoát khỏi vị thế đó một cách tốt nhất có thể, đồng thời cố gắng bán thêm vì BOJ đang hạ giá USD/JPY xuống. Kết quả là hàng loạt USD/JPY bán ra, đẩy tỷ giá xuống thấp hơn.

Chính Bộ Tài chính sẽ chỉ đạo Ngân hàng Trung ương Nhật Bản can thiệp. Và ông Kanda là người chính thức chịu trách nhiệm làm việc đó. Ông được đánh giá là "nhà ngoại giao tiền tệ hàng đầu" của Nhật Bản.

Tòa án Tối cao Hoa Kỳ hôm thứ Sáu ra phán quyết hủy bỏ kế hoạch xóa nợ trị giá $430 tỷ đối với 40 triệu khoản vay sinh viên của Tổng thống Biden và cho rằng đây là một hành động vượt quá thầm quyền của Biden.

Atlanta Fed đã nâng dự báo tăng trưởng quý 2 tại Hoa Kỳ từ 1.8% lên 2.2%:

"Sau các dữ liệu gần đây từ Cục điều tra dân số và Cục phân tích kinh tế Hoa Kỳ, dự báo tăng trưởng thực tế trong chi tiêu tiêu dùng cá nhân và tổng đầu tư tư nhân trong nước của Q2 lần lượt tăng từ 0.9% và 8.6% lên 1.1% và 10.4%, trong khi dự báo hiện tại về chênh lệch xuất khẩu ròng thực tế đối với tăng trưởng GDP lại giảm từ -0.71% xuống -0.75%."

Cựu Phó Thống đốc ECB, Vitor Constancio, cho biết lạm phát giảm có nghĩa là đợt tăng lãi suất cuối cùng từ FED và ECB sẽ diễn ra vào tháng Bảy.

Trích dẫn bài viết trên Twitter của ông:"Lạm phát giảm trở lại ở Khu vực đồng Euro và Mỹ. HICP ở châu Âu là 5.5% và PCE của Mỹ là 3.8%. Tôi cho rằng FED và ECB sẽ kết thúc việc tăng lãi suất vào tháng 7."

Thực hiện chính sách tiền tệ thận trọng, chính xác, mạnh mẽ

Hỗ trợ hiệu quả kích cầu nội địa, cải thiện môi trường tiêu dùng tư nhân

Đảm bảo bàn giao nhà ở, thúc đẩy thị trường bất động sản phát triển lành mạnh

Giữ thanh khoản dồi dào hợp lý, đồng thời duy trì tăng trưởng tín dụng hợp lý

Thông điệp chính vẫn là sẽ làm những gì có thể để tăng cường hỗ trợ cho nền kinh tế. Vấn đề ở đây là cho đến nay, rất nhiều biện pháp trong số này vẫn chưa thực sự giúp ích được gì và với việc lợi nhuận doanh nghiệp và nhu cầu trong nước giảm sút, Bắc Kinh có thể phải thực sự nỗ lực để cố gắng đưa mọi thứ trở lại quỹ đạo hậu Covid.

Chứng khoán châu Âu đồng loạt tăng. Hợp đồng tương lai S&P 500 tăng 0.3%

Lợi suất trái phiếu 10 năm của Mỹ tăng 1.6 điểm cơ bản lên 3.870%

Vàng giảm 0.17% xuống 1.904.81 USD

Dầu thô WTI giảm 0.1% xuống 69.76 USD

Bitcoin tăng 1.2% lên 30,775 USD

Lạm phát toàn phần của khu vực đồng euro giảm hơn nữa trong tháng 6 nhưng lạm phát cơ bản vẫn ở mức cao. Điều đó ít nhất vẫn ủng hộ quan điểm diều hâu hơn của ECB.

EUR/USD giảm 0.1% xuống 1.0850

GBP/USD giằng co quanh 1.2646

USD/JPY đã tăng lên trên 145.00 trong phiên Á nhưng hiện tại dao động quanh 144.70.

USD/CHF hiện giảm nhẹ xuống 0.9008

Cổ phiếu châu Âu và hợp đồng tương lai của Hoa Kỳ đồng loạt tăng. Bất chấp sự thất bại của tuần trước do những lo ngại về tăng trưởng, thị trường chứng khoán đã có một tháng hoạt động tốt.

Tuần thua lỗ ròng thứ hai đối với EUR/USD đã đẩy cặp tiền này quay trở lại kiểm tra lại đường Trung bình động 40 ngày tại 1.0844. Các nhà kinh tế tại Scotiabank phân tích triển vọng kỹ thuật của cặp tiền này:

Mức kháng cự tại 1.0875/85

Xu hướng ngắn hạn là EUR giảm nhưng DMI hàng ngày không thay đổi và tín hiệu hàng tuần vẫn tăng. Đây rõ ràng không phải là thiết lập cho sự sụt giảm bền vững của EUR nhưng lực đẩy dưới khu vực giữa 1.08 sẽ khiến EURUSD giảm trở lại mức hỗ trợ chính tại 1.0675/00.

Các nhà kinh tế tại Wells Fargo hiện dự đoán USD sẽ ổn định trên diện rộng hoặc mạnh hơn một chút trong thời gian còn lại của năm 2023 và suy yếu trong năm tới:

Với kỳ vọng của chúng tôi về một cuộc suy thoái muộn hơn và nông hơn của Hoa Kỳ và Fed sẽ nới lỏng chính sách, chúng tôi dự đoán USD sẽ suy yếu chậm hơn.

USD sẽ ít thay đổi so với mức hiện tại cho đến cuối năm 2023 và giảm 4.5% trong năm 2024.

Thị trường định giá khoảng 63% khả năng RBA không thay đổi lãi suất trong khi 37% còn lại kỳ vọng lãi suất sẽ tăng 25 điểm cơ bản.

Mọi thứ sẽ trở nên khá thú vị đối với đồng đô la Úc vào tuần tới vì RBA không chỉ phải đưa ra quyết định về lãi suất mà còn cần lên kế hoạch về cách các quyết định tiếp theo được công bố. Điều thứ hai có thể sẽ đóng vai trò then chốt trong cách thị trường sẽ phản ứng sau quyết định tháng 7.

Nếu ngôn ngữ tương tự như tháng 5 và tháng 6, thì đó sẽ là động lực cho đồng đô la Úc vì thị trường sẽ coi đó là dấu hiệu cho thấy RBA sẽ không giảm lãi suất cho đến khi lạm phát giảm đáng kể hơn.

Tin tốt ở đây là lạm phát toàn phần giảm, ngay cả khi tính đến các hiệu ứng cơ bản cao hơn ở Đức. Tuy nhiên, lạm phát cơ bản vẫn ở mức cao và do vậy, đừng mong đợi ECB sẽ bớt diều hâu.

Tỷ lệ thất nghiệp tháng 5 của Eurozone: 6.5% như dự kiến

Trước đó: 6.5%

Tỷ lệ thất nghiệp của khu vực đồng euro được coi là ổn định trong tháng 5 và thậm chí còn thấp hơn so với mức 6.7% của cùng kỳ năm ngoái. Điều này cho thấy suy thoái được cho là của nền kinh tế đang không tác động quá nhiều lên thị trường việc làm, một yếu tố cho phép ECB tiếp tục thắt chặt chính sách.

Bitcoin đã tăng vọt lên $31300 rồi ngay lập tức quay trở lại $30300 do gặp phải áp lực bán lớn. Tuy nhiên đồng tiền kĩ thuật số này đã tạo được động năng và chuẩn bị cán mốc $31000.