- Trước đó +1.9%

Tăng trưởng tiếp tục chậm lại khi ECB thắt chặt chính sách và họ sẽ tiếp tục làm như vậy một lần nữa vào tháng Bảy.

Tăng trưởng tiếp tục chậm lại khi ECB thắt chặt chính sách và họ sẽ tiếp tục làm như vậy một lần nữa vào tháng Bảy.

- Thắt chặt chính sách quá mức không phải là giải pháp

- Khi nền kinh tế chịu tác động mạnh mẽ, lạm phát sẽ phản ứng

- Chúng ta đang dần tiến tới mục tiêu lạm phát

Đây là một dấu hiệu tích cực để giải phóng chứng khoán châu Âu khỏi áp lực bán trong những phiên vừa qua.

Tinh thần tiêu dùng của người Pháp đã tăng nhẹ so với tháng trước, nhưng vẫn duy trì ở mức thấp hơn rất nhiều so với trung bình dài hạn là 100.

Tinh thần của người tiêu dùng Đức sẽ giảm sút khi bước sang tháng 7 do kỳ vọng kinh tế và thu nhập giảm trong tháng tới. GfK lưu ý rằng " tình hình phát triển kinh tế hiện tại thêm một lần nữa làm niềm tin người tiêu dùng giảm sút". Điều này cũng đánh dấu sự sụt giảm đầu tiên về chỉ số này sau tám tháng cải thiện liên tiếp.

Tinh thần của người tiêu dùng Đức sẽ giảm sút khi bước sang tháng 7 do kỳ vọng kinh tế và thu nhập giảm và cũng đánh dấu sự sụt giảm đầu tiên sau tám tháng.

Lịch kinh tế châu Âu hôm nay có:

13:00 - Niềm tin người tiêu dùng GfK tháng 7 của Đức

13:45 - Niềm tin người tiêu dùng tháng 6 của Pháp

15:00 - Dữ liệu cung tiền M3 tháng 5 của Eurozone

15:00 - Tâm lý nhà đầu tư Credit Suisse tháng 6 của Thụy Sĩ

16:00 - Số liệu CPI sơ bộ tháng 6 của Ý

18:00 - Đơn xin thế chấp bằng MBA của Hoa Kỳ ngày 23 tháng 6

ANZ cho biết:

ANZ đang dự báo tăng lãi suất thêm 25 điểm cơ bản. RBA sẽ mở cuộc họp vào ngày 4 tháng 7.

Tuyên bố từ Bộ Năng lượng Nga:

NZDUSD hiện đã giảm xuống mức 0.61176.

Cập nhật bổ sung các nhận định từ phía NBA:

Lợi nhuận công nghiệp của Trung Quốc:

Cục Thống kê Quốc gia Trung Quốc (NBS) cho biết lợi nhuận bị ảnh hưởng do thiếu hụt về nhu cầu, nhưng đang có dấu hiệu cải thiện so với tháng 4.

Các nhà phân tích tại ANZ bày tỏ nhiều sự lạc quan hơn về các biện pháp kích thích từ phía Trung Quốc:

Dữ liệu lạm phát tháng 5 năm 2023 từ Canada:

Nhận định của RBC về ý nghĩa của báo cáo này đối với BoC:

Cuộc họp chính sách tiếp theo của Ngân hàng Canada (BoC) sẽ diễn ra vào vào Thứ Tư, ngày 12 tháng 7 tới. Biên bản Chính sách Tiền tệ của Ngân hàng cũng sẽ đồng thời được công bố với quyết định lãi suất.

Chứng khoán Hoa Kỳ khởi sắc trở lại khi nhóm cổ phiếu công nghệ nhanh chóng lấy lại sức hút và thị trường tiêu hóa các dữ liệu kinh tế tích cực trong ngày. Số lượng đơn đặt hàng lâu bền bất ngờ tăng trong tháng 5 (+1.7% so với dự báo -0.8%), tâm lý người tiêu dùng có sự cải thiện (đạt 109.7 so với dự báo 104 điểm) và doanh số bán nhà vượt kỳ vọng (+763K so với dự báo 677K) khi chạm mức cao nhất trong hơn 1 năm trở lại đây. Có thể thấy, bất chấp những lo ngại suy thoái kinh tế âm ỉ từ đầu năm đến nay do Fed liên tục tăng lãi suất và sự sụp đổ của hệ thống ngân hàng, nền kinh tế vẫn trên đà tăng trưởng vững chắc. Kết phiên, chỉ số Dow Jones kết thúc chuỗi 07 ngày giảm liên tiếp:

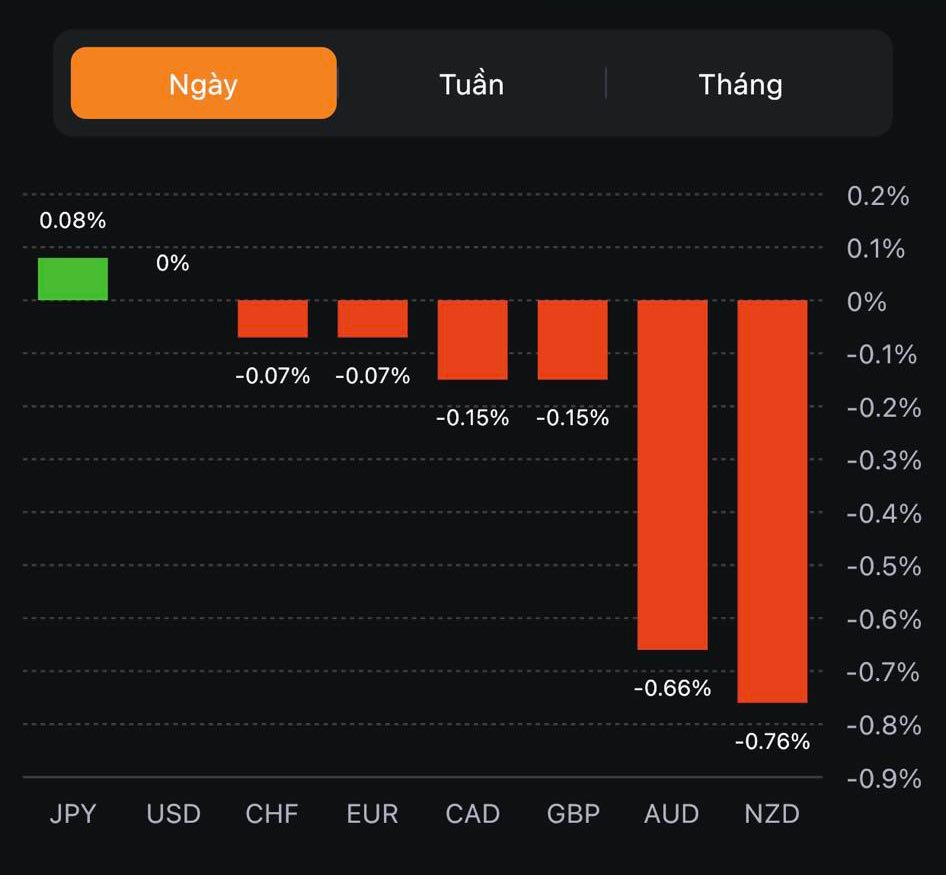

Trên thị trường FX, USD giảm ngày thứ hai liên tiếp trên diện rộng sau pha giảm hơn 25 pip đầu phiên Á, bất chấp một loạt các dữ liệu kinh tế có lợi chỉ giúp đồng bạc xanh phục hồi từ đáy. NZD thoái lui phần lớn mức tăng đầu phiên Á và kết phiên ở gần mức giá mở cửa trong ngày. CAD suy yếu từ đầu phiên Âu và tiếp tục mở rộng đà giảm do báo cáo CPI tháng 5 ghi nhận dấu hiệu hạ nhiệt (+3.4 y/y so với tháng trước là +4.4%). Cặp tỷ giá USD/JPY đã chạm mốc 144 sau dữ liệu doanh số bán nhà mạnh mẽ trong phiên Mỹ, 145 sẽ là ngưỡng mà thị trường kỳ vọng chính phủ Nhật Bản sẽ có động thái can thiệp bằng lời nói để tránh JPY tiếp tục mất giá quá nhanh.

Lợi suất đảo chiều tăng vọt nhờ sức nóng của dữ liệu doanh số bán nhà Hoa Kỳ đã khiến vàng lao dốc xuống còn hơn $1910/oz, xóa sạch mức tăng gần $7 đầu phiên Á do lợi suất 2 năm bất ngờ giảm gần 7bp. Chốt phiên, kim loại quý giảm $8.79 xuống $1913.46/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 1.2bp và 4.3bp lên 4.758% và 3.768%. Dầu thô giảm sâu và suy yếu trong ngày thứ 04 liên tiếp khi thị trường căng thẳng về tình trạng dư cung. Chốt phiên, dầu WTI giảm $1.67 xuống $67.70/thùng. BTC gần như đi ngang quanh vùng 30.6K sau nỗ lực break 40K không thành.

Nhà đầu tư JP Morgan Kolanovic nhận định nửa cuối năm nay thị trường chứng khoán sẽ phải đối mặt với nhiều thách thức:

Nguyên nhân đến từ việc:

Kolanovic dự đoán tăng trưởng sẽ chậm lại trong nửa cuối năm do lạm phát liên tục gia tăng buộc các NHTW phải duy trì xu hướng thắt chặt hơn nữa.

Nhận định từ Ngân hàng Quốc gia Úc (NAB) về đồng yên:

Ngoài ra, tổng thống Hoa Kỳ Biden sẽ có bài phát biểu về chính sách kinh tế vào thứ Tư, ngày 28 tháng 6 năm 2023 theo giờ Hoa Kỳ. "Bidenomics" là cụm từ mà các trợ lý của tổng thống Biden sử dụng để mô tả các chính sách kinh tế của ông.

Goldman Sachs đã nâng dự báo tăng trưởng kinh tế quý 2 sau các dữ liệu kinh tế tốt hơn tại Mỹ:

ANZ:

NAB:

CBA:

Thị trường hiện đang định giá 92% cơ hội ECB tăng lãi suất 25bp trong cuộc họp diễn ra vào ngày 27 tháng 7. Ngoài ra, quan chức ECB Panetta dự kiến sẽ được bổ nhiệm làm người đứng đầu Ngân hàng Ý, thay thế thống đốc đương nhiệm Visco.

Một nguồn tin từ ECB thông qua bài đăng trên trang Reuters cho biết: