Bitcoin đang giao dịch quanh mức 27.6 nghìn đô la, duy trì gần mức thấp nhất trong hai tháng qua và dưới mức MA 50 ngày. Thị trường vẫn chưa thể quay lại xu hướng tăng.

Theo CoinShares, các khoản đầu tư vào quỹ tiền điện tử đã giảm 54 triệu đô la vào tuần trước, tuần thứ ba liên tiếp dòng tiền bị rút ra. Các khoản đầu tư bitcoin giảm 32 triệu đô la, Ethereum giảm 2 triệu đô la và dòng vốn cho phép bán khống Bitcoin giảm kỷ lục 23 triệu đô la.

Lạm phát cao vẫn đang là một vấn đề nhức nhối ở Anh, BOE đang chịu áp lực phải tăng lãi suất trong tuần này. Thị trường đang định giá BOE sẽ tăng 25 điểm cơ bản. Thị trường đều tin rằng BoE còn rất nhiều điều phải làm để kìm hãm lạm phát và phục hồi nền kinh tế.

Việc định giá thị trường OIS trên thực tế cho thấy tỷ lệ cược 100% được tính vào việc tăng lãi suất 25 bps vào ngày mai. Đây là biểu đồ định giá lãi suất kể từ báo cáo CPI của Vương quốc Anh được công bố vào tháng trước.

Các chỉ số chính của cổ phiếu châu Âu suy yếu, HTĐL chứng khoán Mỹ cũng đồng loạt giảm điểm trong bối cảnh các quan chức ECB đều cho rằng sẽ có các đợt tăng lãi suất khác trong năm nay. Chỉ số CPI của Đức vẫn ở mức cao, bằng so với dự kiến là +7.2%, Bên cạnh đó, đồng bạc xanh hiện đang dao động trên mức 101.600

Mọi con mắt đều đổ dồn vào dữ liệu CPI của Hoa Kỳ vào cuối ngày hôm nay, vì vậy có thể không có nhiều dữ liệu trong phiên giao dịch buổi sáng ở Châu Âu.

Không có thay đổi nào đối với các ước tính ban đầu và điều này chỉ tái khẳng định áp lực lạm phát phần lớn vẫn đang gia tăng ở châu Âu, sau khi đã tính đến việc điều chỉnh các tác động cơ bản vào tháng Ba

Đồng đô la vẫn đang tương đối ổn định với tỷ giá EUR/USD vẫn không thể đột phá lên trên mốc 1.1000 trong khi tỷ giá USD/JPY đang tăng trở lại trên mức 135.00. Trong khi đó, hợp đồng tương lai của Hoa Kỳ cũng không có nhiều biến động, lợi suất trái phiếu chính phủ thì đang tiếp tục tăng sau đợt giảm trong tuần qua.

Đáng chú ý, lợi suất trái phiếu chính phủ kỳ hạn 10 năm đang giữ ở mức quanh mốc 3.30% và đã đảo chiều cao hơn lên 3.51% ở thời điểm hiện tại.

Lịch kinh tế châu Âu hôm nay có:

13:00 - Số liệu CPI tháng 4 cuối cùng của Đức

18:00 - Hồ sơ xin vay thế chấp của MBA Hoa Kỳ ngày 5 tháng 5

Điều đó được thực hiện bằng cách ngăn chặn các động thái khiến thị trường biến động làm tổn thương niềm tin của công chúng

Còn quá sớm để tranh luận về những cách cụ thể mà BOJ có thể bán ETF

Vào thời kỳ đỉnh điểm của đại dịch năm 2020, BOJ đang nắm giữ khoản lỗ khoảng 2-3 nghìn tỷ Yên (khoảng 18-26 tỷ USD vào thời điểm đó) đối với các khoản ETF họ nắm giữ.

Chứng khoán châu Á giảm điểm vào thứ Tư trước thềm báo cáo CPI tháng 4 tại Hoa Kỳ và việc không có thêm biến chuyển nào mới cho sự bế tắc của trần nợ Hoa Kỳ đang có xu hướng làm giảm tâm lý thị trường.

Nhận định của Goldman Sachs cho cuộc họp của RBNZ vào ngày 24 tháng 5:

Kỳ vọng RBNZ sẽ tăng lãi suất tiền mặt chính thức (OCR) thêm 25bp tại cuộc họp tháng 5 (cuộc họp trước đó đã bị hoãn), trước khi giữ nguyên lãi suất trong phần còn lại của năm nay ở mức 5.5%khiến AUD/NZD cao hơn vào cuối năm

Nhờ vậy, AUD/NZD sẽ tăng lên vào cuối năm nay, do chúng tôi kỳ vọng RBA sẽ tăng lãi suất vào tháng 7. Trong khi đó, dự báo về cuộc họp sắp tới của RBNZ dường như ít có khả năng xảy ra.

Một thông tin gây chấn động giới truyền thông vào thứ Ba theo giờ châu Âu, xác nhận những tin đồn hồi đầu tháng rằng Ital sẽ rút lại thỏa thuận với Trung Quốc.

Thủ tướng Ý Giorgia Meloni đã nói chuyện với Chủ tịch Hạ viện Hoa Kỳ Kevin McCarthy tại Rome vào tuần trước

Cho biết vẫn chưa đạt được quyết định cuối cùng, nhưng chính phủ của bà đang nghiêng về việc rút vai trò của mình khỏi Sáng kiến "Vành đai và Con đường" (BRI) của Trung Quốc

Ý là quốc gia G7 duy nhất ký kết với BRI của Trung Quốc vào năm 2019.

Chính quyền Biden đang có kế hoạch bắt đầu mua dầu để bổ sung nguồn dự trữ khẩn cấp quốc gia.

Bối cảnh chung: Kho dự trữ Dầu mỏ Chiến lược (SPR) hiện đang ở mức đáy trong 40 năm sau khi chính phủ liên bang Hoa Kỳ rút khoảng 180 triệu thùng để giải quyết vấn đề giá xăng tăng sau cuộc xâm lược của Nga vào Ukraine.

Ngày hôm qua, dữ liệu niềm tin tiêu dùng của Úc trong tháng 4 từ Roy Morgan đã giảm xuống 77.7 (từ mức 79.8 trước đó)

Trong khi đó, dữ liệu niềm tin kinh doanh tháng 4 của Úc được công bố hôm nay hiện thấp hơn 22.1 điểm so với mức trung bình dài hạn là 112.3 (giảm 3.4 điểm xuống 90.2 điểm trong tháng 4)

Từ báo cáo:

Chỉ 38.7% doanh nghiệp (-3.1 ppt) kỳ vọng hoạt động kinh doanh sẽ 'tốt hơn' hơn về mặt tài chính vào thời điểm này trong năm tới - mức đáy trong 4 năm qua kể từ tháng 4 năm 2019 - mặc dù đây là chỉ báo duy nhất vẫn nằm trong vùng tích cực, với lượng người lạc quan lớn hơn lượng bi quan.

Hơn khoảng 27.7% số doanh nghiệp (+0.6 ppt) dự đoán hoạt động kinh doanh sẽ 'xấu đi' về mặt tài chính trong thời gian 01 năm.

Ngược lại, số lượng doanh nghiệp lo lắng về hiệu quả hoạt động của nền kinh tế Úc trong năm tới đạt 60.1% - dự đoán năm tới là "thời điểm tồi tệ" đối với nền kinh tế, so với chỉ 37.4% kỳ vọng về một tương lai tích cực hơn - mức giảm ròng là 22.7% điểm vào tháng 4.

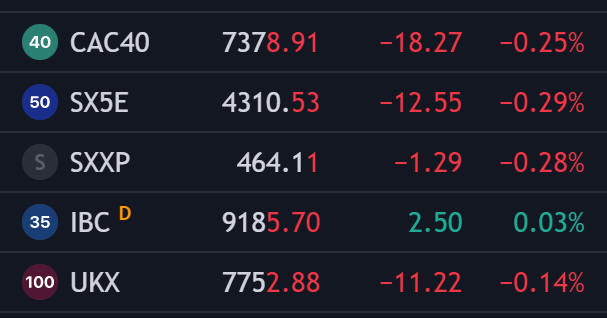

Chứng khoán đóng cửa giảm điểm khi thị trường tiếp tục chờ đợi báo cáo CPI tháng 4 được công bố tối nay. Ngoài ra, việc gần như không có nhiều biến chuyển mới trong cuộc họp về trần nợ với các nhà lãnh đạo Quốc hội dường như đã làm giảm tâm lý thị trường. Mỹ chỉ còn 2 tuần để nâng trần nợ và để đạt được thỏa thuận cần nhiều hơn các cuộc thương lượng với Tổng thống Biden và Thượng viện Hoa Kỳ.

Dow Jones -0.17%

S&P 500 -0.46%

Nasdaq -0.63%

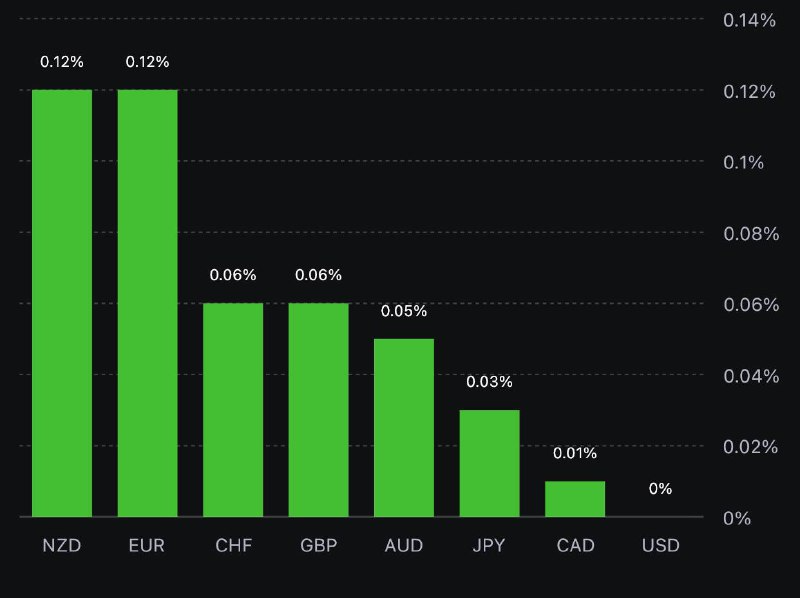

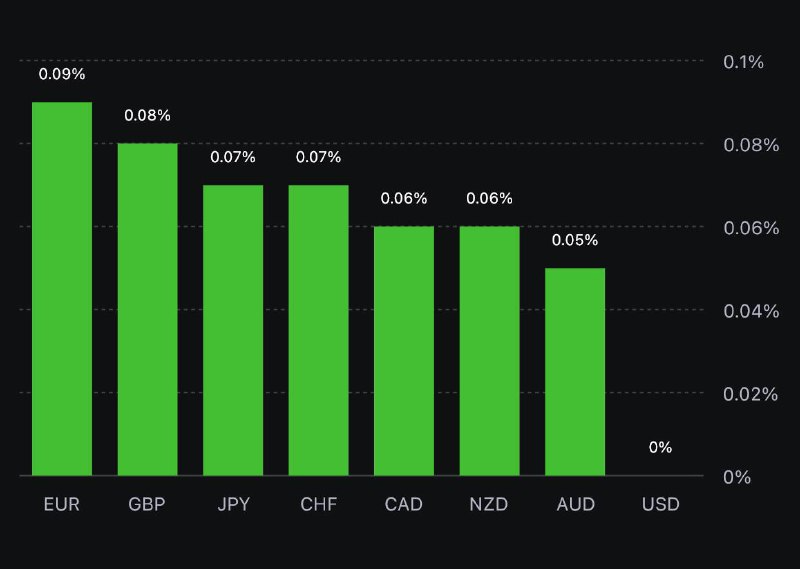

Trên thị trường FX, USD mở rộng đà tăng đầu phiên Mỹ và dần thoái lui sau đó. Chốt phiên, đồng bạc xanh tăng trên diện rộng ngoại trừ với CAD và GBP, trong bối cảnh lợi suất TPCP tăng. GBP kết phiên gần mức mở cửa trong ngày và EUR yếu nhất trong số các đồng G7.

Chỉ số DXY +0.26%

EURUSD -0.40%

GBPUSD +0.02%

AUDUSD -0.28%

NZDUSD -0.15%

USDJPY +0.09%

USDCHF +0.12%

USDCAD -0.09%

Vàng kết phiên phiên tăng hơn $13.7/oz lên $2034.15/oz, trước USD và lợi suất tăng nhẹ. Cụ thể, lợi suất 2 năm và 10 năm lần lượt tăng 2.3bp và 1.1bp lên 4.026% và 3.522%. Dầu WTI tăng nhẹ trong đêm và đóng cửa +$0.55 lên $73.71/thùng.

Biden cũng nói thêm rằng ông sẵn sàng cân nhắc sử dụng Tu chính án thứ 14. Trong đó:

Tu chính án thứ 14 của Hiến pháp Hoa Kỳ được thông qua vào năm 1868, bao gồm một số điều khoản quan trọng liên quan đến quyền công dân, thủ tục tố tụng và quyền bảo vệ bình đẳng trước pháp luật.

Trong bối cảnh bế tắc về trần nợ hiện nay, một điều khoản cụ thể của Tu chính án thứ 14 đã trở thành chủ đề trái chiều. Mục 4 của bản sửa đổi nêu rõ:

"Tính hợp lệ của khoản nợ công của Hoa Kỳ được pháp luật cho phép, bao gồm các khoản nợ phát sinh để trả lương hưu và tiền thưởng cho các dịch vụ trong việc trấn áp các cuộc nổi dậy hoặc nổi loạn sẽ không bị nghi ngờ."

Một số học giả pháp lý đã lập luận rằng điều khoản này trao cho tổng thống quyền đơn phương nâng trần nợ mà không cần sự chấp thuận của quốc hội, nhằm ngăn chặn tình trạng vỡ nợ quốc gia. Lập luận cho rằng vì Tu chính án thứ 14 nghiêm cấm rõ ràng việc đặt câu hỏi về tính hợp lệ của nợ công, nên bất kỳ sự từ chối nâng trần nợ nào cũng sẽ là vi hiến (hành vi không thực hiện thẩm quyền và nghĩa vụ đã được Hiến pháp quy định). Tuy nhiên, cách giải thích Tu chính án thứ 14 này không được chấp nhận rộng rãi và chưa từng được thử nghiệm tại các tòa án.

Trên thực tế, trần nợ luôn được nâng lên do Quốc hội thông qua và được Tổng thống ký thành luật. Cuối cùng, câu hỏi liệu Tu chính án thứ 14 có thể được sử dụng để bỏ qua trần nợ hay không vẫn là một vấn đề tranh luận về mặt pháp lý và hiến pháp.

Trước đó, ANZ đã công bố bản tóm tắt cho Ngân sách cho giai đoạn 2023-2024 với thặng dư quay trở lại, nhưng sẽ chỉ kéo dài trong một năm

Đối với kế hoạch chính sách trong tương lai:

Trọng tâm của chính sách trong những năm tới dự kiến sẽ xuất hiện một sự luân chuyển từ lạm phát sang thất nghiệp

Cụ thể, các báo cáo ngân sách cho thấy lạm phát sẽ giảm xuống 2.75% đến tháng 6 năm 2025 với tỷ lệ thất nghiệp dự kiến sẽ tăng từ 3.5% hiện nay lên 4.5%.

"Tôi không thấy bất kỳ biến chuyển nào mới trong việc giải quyết bế tắc trần nợ tại Hoa Kỳ"

Các cuộc đàm phán sẽ tiếp tục được diễn ra sau đó

Lãnh đạo Thượng viện Hoa Kỳ McConnell cho biết Chính phủ Hoa Kỳ sẽ không vỡ nợ

Giải pháp cho sự bế tắc hiện nay nằm ở McCarthy và Biden

Mỹ chỉ còn 02 tuần để nâng trần nợ

Phản ứng của thị trường chỉ là thứ yếu. Vấn đề này tái diễn hàng năm và cho đến nay nó luôn được giải quyết, mặc dù đôi khi mất nhiều thời gian hơn những vấn đề khác.

Thừa nhận rằng lạm phát ở mức cao, ảnh hưởng không nhỏ đến những người ít có khả năng mua thực phẩm, chỗ ở và phương tiện đi lại

Fed cam kết giảm lạm phát, trong đó ổn định giá cả là điều cần thiết để nền kinh tế phát huy hết tiềm năng và duy trì việc làm ở mức tối đa trong dài hạn

Mất cân đối cung cầu kéo dài dẫn đến lạm phát cao và thị trường lao động khan hiếm

Tuy nhiên, một số dấu hiệu hiện cho thấy nhu cầu về lao động và hàng hóa dần hạ nhiệt

Tăng trưởng việc làm rất mạnh mẽ, với tỷ lệ thất nghiệp ở mức thấp trong lịch sử là 3.4%: lực lượng lao động đã tăng trở lại, hỗ trợ giảm áp lực mất cân bằng lao động. Dự báo tỷ lệ thất nghiệp sẽ tăng lên 4% - 4.5% trong năm nay

Lạm phát vẫn còn quá cao, nhưng đã giảm từ mức đỉnh trong 40 năm qua là 7% xuống còn 4.2%. Các biện pháp khác nhau tiếp tục được thực hiện một cách phù hợp để đưa lạm phát trở lại mục tiêu dài hạn tại 2%

Lạm phát các dịch vụ cốt lõi không bao gồm nhà ở vẫn dai dẳng do mất cân đối tổng cung cầu - dự kiến sẽ mất nhiều thời gian nhất để giải quyết.

Fed sẽ mất nhiều thời gian để đưa nền kinh tế cân bằng trở lại

Dự kiến lạm phát sẽ giảm xuống quanh mức 3.75% trong năm nay trước khi trở lại ngưỡng mục tiêu dài hạn là 2% trong 02 năm tới

Tăng trưởng GDP thực tế dự kiến sẽ ở mức khiêm tốn trong năm nay, nhưng vẫn sẽ tăng nhẹ trong năm tới

Theo dõi toàn bộ dữ liệu kinh tế và ảnh hưởng của chúng trong việc đạt được các mục tiêu của Fed là vô cùng quan trọng

Phần hỏi đáp Q&A:

Fed chưa hề đề cập đến việc đã hoàn thành chu kỳ tăng lãi suất

Fed nhận định chính sách tiền tệ đã đạt được những tiến bộ đáng kinh ngạc và sẽ cần phải phụ thuộc nhiều vào dữ liệu kinh tế

Fed sẽ tăng lãi suất nếu cần thiết

Không có kỳ lý do nào để cắt giảm lãi suất trongnămnay

Không nhận thấy một vòng xoáy giá - tiền lương (giá tăng do lương tăng) diễn ra hiện nay

Mỹ hoàn toàn tự tin có thể giảm lạm phát xuống 2%

Thay đổi cơ cấu sẽ không ảnh hưởng đến việc giải quyết lạm phát mục tiêu của Fed

Suy thoái không có trong dự báo cơ bản

Rủi ro xuất hiện ở cả mặt tăng trưởng và hạ nhiệt kinh tế

Nhận thấy các dấu hiệu thắt chặt tín dụng hơn nữa; hy vọng nó sẽ ảnh hưởng đến tăng trưởng kinh tế

Thắt chặt tín dụng có thể làm giảm tốc độ tăng lãi suất của Fed, nhưng sẽ không gây hại quá mức đến nền kinh tế

Tốc độ tăng trưởng tiền lương đã ổn định ở mức cao

Dữ liệu tiền lương cho thấy thị trường lao động vẫn rất mạnh mẽ

Sức khỏe của hệ thống ngân hàng vẫn kiên cường và khá mạnh mẽ. Giai đoạn căng thẳng "cấp tính" (trong ngắn hạn) sắp kết thúc

Các bình luận không đề cập rõ ràng về việc Fed có thắt chặt hơn hay không trong cuộc họp tiếp theo. Tuy nhiên, việc cắt giảm lãi suất khó có thể xảy ra trong năm nay. Điều này dường như phù hợp với lập trường của các thành viên Fed khác.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/GZ6SMWBRNVOVDGY7CQRQYGJAEU.jpg)