Phân tích GBP/USD: Test vùng kháng cự 1.2040-45

- Số liệu lạm phát tiêu dùng mạnh hơn của Vương quốc Anh không phải là động lực chính cho sự tăng giá của cặp tỷ giá này. Áp lực bán USD mới là điều đáng chú ý.

- Cặp GBP/USD tăng cao hơn trong ngày thứ tư liên tiếp vào thứ Tư và nhích trở lại gần mức cao nhất trong hai tuần.

- Thị trường hiện đang mong đợi việc công bố dữ liệu doanh số bán nhà tại Hoa Kỳ, sẽ được công bố trong đầu phiên Mỹ.

Hiện tại, GBP/USD đang tăng 0.069% gần mốc 1.2000

Thị trường ổn định trước giờ mở cửa phiên Âu!

Các HĐTL chỉ số chứng khoán hiện như sau:

- HĐTL DAX +0.3%

- HĐTL FTSE +0.4%

- HĐTL IBEX +0.1%

Thị trường chứng khoán đang hy vọng sẽ tiếp tục tích cực đến cuối tuần với một số tin tức khả quan về đường ống Nordstream và chứng khoán Mỹ cũng phục hồi khi đồng đô la trượt giá. Hợp đồng tương lai của S&P 500 hiện đang tăng 0.4% và điều đó sẽ duy trì một cách tiếp cận ổn định để bắt đầu giao dịch buổi sáng ở châu Âu.

CPI tháng 6 của Anh có gì đáng chú ý?

CPI của Anh:

- Tháng 6: +9.4% y/y

- Dự kiến: +9.3% y/y

- Trước đó: +9.1% y/y

Lạm phát tiêu dùng của Anh tăng hơn nữa trong tháng 6 tái khẳng định rằng chỉ số này đang hướng tới hai con số theo quỹ đạo mà BOE đã dự báo. Giá sản xuất cũng tăng cao hơn với giá đầu vào tăng 1.8% và giá đầu ra tăng 0.8% trong tháng. Sẽ rất khó để ngăn cản BOE tăng 50 bps vào tháng 8.

PPI tháng 6 của Đức có gì đáng chú ý?

PPI của Đức:

- Tháng 6: +0.6% m/m, +32.7% y/y

- Dự kiến: +1.3% m/m, +33.9% y/y

- Trước đó: +1.6% m/m, +33.6% y/y

Giá sản xuất của Đức tiếp tục tăng cao nhưng với tốc độ chậm hơn ước tính. Xu hướng tăng giá mạnh dường như đang hạ nhiệt nhưng vẫn còn sót lại và cuộc khủng hoảng khí đốt đang có nguy cơ xáy ra sẽ không tạo nhiều sự thoải mái trong những tháng tới cho nền kinh tế Đức.

Lịch kinh tế ở châu Âu hôm nay có gì đáng chú ý?

Cuộc khủng hoảng trong đảng Bảo thủ có thể đang là chủ đề được chú ý ở Anh nhưng trên thị trường tài chính, trọng tâm ngày hôm nay là báo cáo lạm phát tiêu dùng tháng Sáu. Sau khi công bố trên 9% vào tháng 5, dự kiến lạm phát hàng năm tăng lên 9.3% vào tháng 6 tại nước này.

Lịch kinh tế nổi bật của châu Âu hôm nay:

- 13h: Số liệu PPI tháng 6 của Đức

- 13h: Số liệu CPI tháng 6 của Vương quốc Anh

- 16h: Tài khoản vãng lai tháng 5 của Eurozone

- 18h: Đơn đăng ký thế chấp MBA Hoa Kỳ 15/7

Thị trường cổ phiếu hy vọng vào nửa cuối tuần tích cực!

Mức tăng 3% dành cho Nasdaq và gần 3% đối với S&P 500 ngày hôm qua đang khiến thị trường chứng khoán tích cực hơn trong tuần này. Ngay cả báo cáo thu nhập của Netflix được dự đoán không mấy khả quan cũng đang cung cấp các thông tin khiến nhà đầu tư vui vẻ. HĐTL của Mỹ đang tăng.

HĐTL S&P 500 và Nasdaq hiện đang tăng 0.6%.

Việc Fed dường như sẽ không tăng lãi suất 100 bps vào tuần tới tạo nên sự thoải mái cho thị trường. Điều đó đang giữ cho đồng đô la đứng vững. EUR/USD tăng 0.2% lên 1.0245 và hướng tới mức thoái lui Fib 50.0 tại 1.0283. Đó sẽ là mức kháng cự quan trọng cần theo dõi trong những ngày tới và nếu bị phá vỡ, nó có thể thiết lập mức đẩy lên 1.0400 trước khi chúng ta tiến tới cuộc họp của Fed vào tuần tới.

Thẩm phán đưa ra phán quyết chống lại Elon Musk, tỷ phú Mỹ nhận thất bại đầu tiên khi câu giờ bất thành

- Tòa án Delaware thông báo phiên xử vụ kiện giữa Twitter và Elon Musk sẽ diễn ra vào tháng 10, bác bỏ yêu cầu lùi sang 2023 của tỷ phú Mỹ.

- Trước đó, Twitter đệ đơn kiện Musk nhằm buộc tỷ phú Mỹ tôn trọng thỏa thuận sáp nhập trị giá 44 tỷ USD.

Goldman Sachs dự báo về cuộc họp chính sách tiền tệ của Ngân hàng Trung ương Châu Âu sắp diễn ra vào ngày 21 tháng 7

Theo Goldman Sachs:

- Chúng tôi hy vọng Hội đồng thống đốc sẽ tăng lãi suất thêm 25 bps mặc dù đồng Euro giảm giá mạnh, các hoạt động gần đây của ngân hàng trung ương ở nước ngoài và khả năng kỳ vọng lạm phát gia tăng hơn nữa trong cuộc khảo sát cho thấy rằng mức tăng 50 bps là hoàn toàn có thể xảy ra.

- Việc Hội đồng thống đốc định hướng mạnh mẽ về mức tăng 25 bps đã tạo áp lực lên triển vọng tăng trưởng.

Trung Quốc tẩy chay thanh toán thế chấp ở nhiều nơi!

Theo The Straits Time:

- Các cuộc tẩy chay leo thang nhanh chóng đối với các khoản thanh toán thế chấp lan rộng trên ít nhất 301 dự án ở khoảng 91 thành phố

- Chủ sở hữu cáo buộc các chủ đầu tư không giao căn hộ mà họ đã thanh toán

- Giá trị của các khoản thế chấp có thể bị ảnh hưởng đã tăng lên ước tính 297 tỷ đô la Mỹ

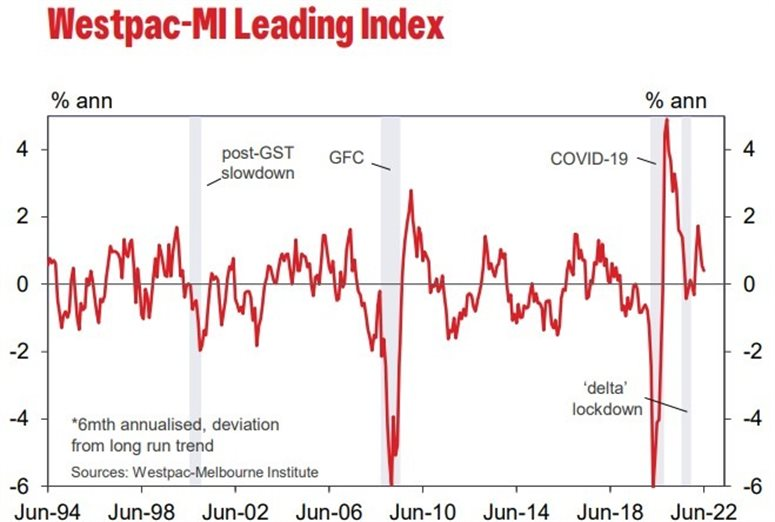

Úc: Chỉ số hàng đầu của Westpac tháng 6 giảm nhưng vẫn cho thấy xu hướng kinh tế tăng trưởng

Theo WPAC:

- Tốc độ tăng trưởng chậm lại từ 0.56% xuống 0.40%

- Vẫn cho thấy xu hướng trên đà tăng trưởng trong ngắn hạn

- Tốc độ tăng trưởng chậm lại có thể dẫn đến suy thoái kinh tế vào cuối năm 2022

- Chỉ số tháng Sáu đang nắm bắt được tác động sớm của các chu kỳ thắt chặt từ Ngân hàng Dự trữ.

- Westpac hiện dự kiến tăng trưởng sẽ chậm lại từ 4% vào năm 2022 xuống còn 2% vào năm 2023 và sẽ phụ thuộc nhiều vào chu kỳ thắt chặt.

- Mặc dù có sự chậm lại gần đây, nhưng tốc độ tăng trưởng vẫn tăng so với đầu năm.

Ngân hàng dự trữ Úc dự kiến tăng lãi suất 50bp tại cuộc họp tiếp theo

WPAC nhắc lại quan điểm của Ngân hàng Dự trữ Úc:

- Chúng tôi đã dự đoán rằng Hội đồng quản trị sẽ chọn lần tăng lãi suất thứ tư liên tiếp và lần tăng lãi suất tiền mặt thứ ba liên tiếp lên 50bps.

Các nhà phân tích tại ngân hàng nói thêm:

- Điều này đánh dấu sự tái thắt chặt chính sách nhanh chóng. Năm 1994, Hội đồng quản trị đã quyết định tăng lãi suất tiền mặt lên 275bps trong ba cuộc họp (cách nhau năm tháng) với hai lần thay đổi là 100bps và một lần 75bps. Ngoài giai đoạn này và một lần tăng 50bp trong thời kỳ thắt chặt 1999-2000, chu kỳ hiện tại là lần đầu tiên lãi suất tiền mặt được nâng lên 50bps hoặc cao hơn kể từ năm 1990.

- Hội đồng đã chỉ ra trong Biên bản cuộc họp tháng 7 rằng “mức lãi suất vẫn còn rất thấp đối với một nền kinh tế có thị trường lao động thắt chặt và đang đối mặt với thời kỳ lạm phát cao hơn”.

- Hội đồng quản trị vẫn sẽ có bốn cuộc họp nữa trong năm nay để đạt được lãi suất tiền mặt mục tiêu.

AUD:

Cập nhật diễn biến thị trường phiên Á: Trung Quốc giữ nguyên lãi suất như dự kiến

- Putin cho biết đường ống dẫn khí đốt sẽ hoạt động trở lại theo lịch trình

- Tuy nhiên, Goldman Sachs kỳ vọng dòng khí đốt đến châu Âu chỉ ở mức 40% công suất. GS đã công bố dự báo này vào đầu tháng 7.

- Bình luận của Thủ tướng Trung Quốc Lý Khắc Cường chỉ ra rằng Trung Quốc sẽ giảm dự báo GDP của mình, hoặc ít nhất là chấp nhận không đạt được mục tiêu của chính phủ hiện tại

- PBOC đặt lãi suất cơ bản cho khoản vay của mình không thay đổi

- Thống đốc Ngân hàng Dự trữ Úc Lowe cho biết ông dự kiến lãi suất tiền mặt sẽ tăng lên ít nhất 2.5% và lạm phát cao từ 6 đến 7%

- Trung Quốc báo cáo hơn 1.000 ca nhiễm Covid mới vào ngày 19 tháng 7, lần đầu tiên trên 1000 ca kể từ ngày 20 tháng 5

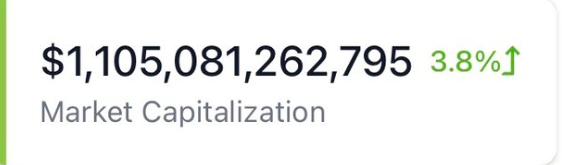

Thị trường tiền điện tử liệu đã tạo đáy?

Vài ngày qua, nhà đầu tư chứng kiến mức hồi phục mạnh mẽ của thị trường tiền điện tử, dẫn đầu là BTC tăng từ vùng $18k giờ đã gần chạm mốc $24k.

Tâm lý thị trường cũng trở lại vùng "sợ hãi" thay vì "cực kỳ sợ hãi" sau hơn 2 tháng (73 ngày):

Hiện tại vốn hóa toàn thị trường Crypto đã vượt qua mốc 1.1 nghìn tỷ USD.

Tuy nhiên nhìn sang các yếu tố vỹ mô, lạm phát hiện tại vẫn đang là mối lo ngại trên toàn cầu, nhất là ở Mỹ và FED vẫn sẽ tiếp tục chính sách thắt chặt tiền tệ tránh đưa nền kinh tế đi vào suy thoái.

Xu hướng dài hạn của thị trường tiền điện tử vẫn chưa thay đổi, các chuyên gia nhận định BTC tăng lên vùng $30k-$33k và giữ được mức giá này thì mới có khả năng uptrend trở lại.

Thủ tướng Trung Quốc Lý Khắc Cường chỉ ra sự linh hoạt về tốc độ tăng trưởng kinh tế

Thủ tướng Trung Quốc Lý Khắc Cường đã chỉ ra sự tập trung vào việc làm, tính linh hoạt đối với tốc độ tăng trưởng kinh tế và chuyển hướng thực hiện các biện pháp kiểm soát Covid có mục tiêu hơn.

- điều quan trọng nhất là giữ cho việc làm và giá cả ổn định

- tỷ lệ tăng trưởng cao hơn hoặc thấp hơn một chút có thể chấp nhận được miễn là tương đối đủ việc làm, thu nhập hộ gia đình tăng và giá cả ổn định (lạm phát thấp)

Lãi suất cơ bản cho vay của Ngân hàng Nhân dân Trung Quốc (LPR) cho tháng 7 năm 2022 có gì đáng chú ý?

Cài đặt Lãi suất cho vay Chính (LPR) không đổi:

- Lãi suất cơ bản khoản vay 1 năm vẫn ở mức 3.70%

- Lãi suất cơ bản khoản vay 5 năm vẫn ở mức 4.45%

Tỷ giá tham chiếu USDCNY hôm nay: 6.7465

Mức đóng trước đó là 6.7425

Good morning from Dubaotiente. Cập nhật thị trường ngày 19.07: Chứng khoán Mỹ hồi phục mạnh mẽ, đồng đô la Mỹ tiếp tục suy yếu

Chứng khoán Mỹ có một phiên hồi phục mạnh mẽ với mức tăng điểm trên diện rộng khi các nhà đầu tư suy đoán rằng thu nhập của công ty sẽ tăng và Cục Dự trữ Liên bang sẽ tránh thắt chặt tiền tệ quá mạnh dường như mang lại cho các họ tâm lý lạc quan. Chứng khoán đã kéo dài một đợt tăng tại Châu Á vào thứ Tư trong bối cảnh đồng đô la giảm giá và kỳ vọng rằng tình hình tồi tệ nhất trong năm nay có thể đã kết thúc.

- Chỉ số Dow Jones tăng 2.43%

- Chỉ số S&P 500 tăng 2.76%

- Chỉ số Nasdaq tăng 3.39%

Trên thị trường ngoại hối, đồng USD tiếp tục giảm, DXY có phiên giảm điểm thứ ba liên tiếp, quay về ngưỡng 106.5, sức mạnh đồng USD giảm so với các đồng tiền khác ngoại trừ JPY khi cặp tiền này cho thấy một phiên giao dịch giằng co với mức kết phiên gần như không thay đổi. Hiện tại, USDJPY vẫn đang giao dịch ở mức cao quanh ngưỡng 138.1

- EURUSD +0.83%

- GBPUSD +0.36%

- AUDUSD +1.25%

- NZDUSD +1.14%

- USDJPY +0.02%

- USDCHF -0.9%

- USDCAD -0.85%

Vàng tiếp tục có một phiên giao dịch giằng co với tâm lí thận trọng của nhà đầu tư khi kết phiên chỉ tăng nhẹ $2.5/ounce tương đương 0.15%. Hiện tại vàng đang được giao dịch quanh ngưỡng $1710/ounce

Tiếp nối đà tăng của 2 phiên trước đó, giá dầu đã quay lại giao dịch quanh ngưỡng hơn 100USD/thùng khi đóng phiên tăng 1.67% lên $103.76/thùng

BTC cũng cho thấy đà hồi phục tích cực khi đóng phiên ở mức cao ($23400). Hiện tại, BTC đang giao dịch quanh ngưỡng 23000USD

Lịch kinh tế ngày hôm nay sẽ bao gồm một số thông tin đáng lưu ý về CPI y/y của Anh được công bố lúc 1:00 chiều và CPI m/m của Canada lúc 7:30 tối.

Goldman Sachs nhắc lại quan điểm rằng Nga sẽ tái cung cấp khí đốt cho Nordstream với mức chỉ 40%

Goldman Sachs cho biết hồi đầu tháng 7 rằng họ kỳ vọng Nga sẽ cắt giảm nguồn cung khí đốt xuống 40% công suất khi đường ống Nordstream mở cửa trở lại. Trước đó, đường ống này được tiến hành bảo trì ngày 11/7 và dự kiến sẽ hoàn thành vào 21/7.

GS đã nhắc lại quan điểm này. GS cho biết Nga sẽ phục hồi dòng chảy để đảm bảo doanh thu và sản xuất.

GS lưu ý rằng việc cắt giảm dòng chảy này sẽ khiến châu Âu gặp rất nhiều khó khăn trong việc cung cấp khí đốt cho mùa đông.

Thống đốc ngân hàng dự trữ Úc cho biết lạm phát có thể lên tới 7% và sẽ phải tăng lãi suất

Theo Lowe:

- Thị trường lao động tích cực theo dữ liệu lao động trước đó

- Sẽ phải tăng tỷ lệ lạm phát lên tới 6% hoặc 7%

- Cho rằng tại thời điểm nhất định, lãi suất cuối cùng sẽ đạt được mức trung lập 2.5%

- Tăng lãi suất theo lộ trình bây giờ là cần thiết để kiềm chế lạm phát

Putin cho biết một tuabin từ Nordstream 1 dự kiến sẽ đóng cửa để bảo trì vào cuối tháng này

- Gazprom được thiết lập để bơm nhiều khí khi cần thiết

- Một tuabin nữa cho Nord Stream 1 dự kiến sẽ được gửi đi bảo trì trong tháng này

- Nỗ lực giới hạn giá dầu của Nga sẽ dẫn đến tăng giá

Báo cáo thu nhập Netflix không tệ như thị trường nghĩ!

Thu nhập quý 2 từ NFLX bao gồm:

- EPS $3.20 (dự kiến là $2.95)

- Doanh thu 7.97 tỷ USD (dự kiến 8.04 tỷ USD)

- Thay đổi ròng phát sóng trực tuyến -970.000 (không tệ như dự đoán, là -2 triệu)

- Phí thành viên 220.67 triệu (dự kiến 220.2 triệu)

EPS 3Q $2.14 đô la (thấp hơn nhiều so với dự kiến là 2.72 đô la)

Doanh thu quý 3 đạt 7.84 tỷ đô la (dự kiến 8.1 tỷ đô la)

Thống đốc Ngân hàng Anh Bailey: Lãi suất tăng 50bp sẽ được làm rõ tại cuộc họp chính sách tiền tệ tới

Tuần trước, Thống đốc BOE Bailey cho biết sẽ thảo luận về các mức tăng lãi suất khác ngoài 25bp và lạm phát sẽ giảm nhanh chóng vào năm sau.

Sau phát biểu này, GBP/USD nhanh chóng phản ứng tích cực, chạm mức cao nhất của 2 ngày qua tại mốc 1.2034.

AUD/USD kiểm tra mục tiêu thoái lui 38.2%

AUD/USD tăng cao hơn trong hôm nay và đang giao dịch ở mức cao nhất kể từ ngày 1 tháng 7.

AUD/USD có thể vượt lên trên mức ngày hôm qua là 0.6852 và ở vùng (các vòng tròn màu đỏ) giữa 0.6866-0.6874.

Mục tiêu tiếp theo là mức thoái lui 38.2% của động thái giảm từ mức cao ngày 3/6 ở 0.72823, xuống mức thấp tuần trước là 0.66809.

Fed Atlanta nhận định kinh tế Mỹ quý II giảm 1.6%

Công cụ theo dõi GDPNow của Fed Atlanta cho thấy kinh tế Mỹ quý II sẽ suy giảm 1.6%, trong khi dự báo vào 15/7 là -1.5%.

"Sau báo cáo khởi công nhà ở, dự báo tăng trưởng đầu tư thực tế vào khu dân cư trong quý II đã giảm từ -8,8% xuống -10,1%", Fed Atlanta cho biết.

Đồng bạc xanh không phản ứng nhiều trước tin này, hiện giao dịch ở mức 106.6.

Công ty Halliburton nhấn mạnh rằng khó có thể tăng thêm nguồn cung dầu vào 2023

Dầu thô WTI giảm khoảng 1 USD xuống $101.6/thùng sau khi tăng lên 5 USD hôm qua.

Trước mắt, triển vọng sẽ phụ thuộc vào việc các công ty khai thác dầu có thể đưa thêm sản lượng trực tuyến nhanh như thế nào và mức độ họ muốn khai thác đến đâu. Sản lượng ở các giếng khoan chưa hoàn thành (DUC) đang nhanh chóng được rút ra ở Mỹ và số lượng giàn khoan tăng lên sẽ khiến việc bổ sung dầu càng khó khăn.

Nord Stream 1 cho thấy sẽ khởi động như dự kiến nhưng sẽ giảm công suất

Nord Stream 1 cho thấy dấu hiệu sẽ hoạt động trở lại vào thứ 5 tới sau khi bảo dưỡng, nhưng sẽ giảm khoảng 160 triệu mét khối mỗi ngày so với sức chứa thông thường.

Cập nhật thị trường phiên Mỹ: Chứng khoán tăng điểm khi giới đầu tư chờ đợi các báo cáo thu nhập quan trọng, USD suy yếu

Chứng khoán Mỹ tăng điểm trên diện rộng khi các nhà đầu tư tiếp tục đánh giá triển vọng về thu nhập doanh nghiệp và tăng trưởng toàn cầu trong bối cảnh khủng hoảng năng lượng ngày càng lớn ở châu Âu. Cổ phiếu công nghệ đang ghi nhận lực mua mạnh nhất trước thềm báo cáo thu nhập của Netflix. Ngoài ra, USD suy yếu cũng đang tạo điều kiện cho cổ phiếu

- S&P 500 +1.85%

- Nasdaq 100 +2.01%

- Dow Jones +1.55%

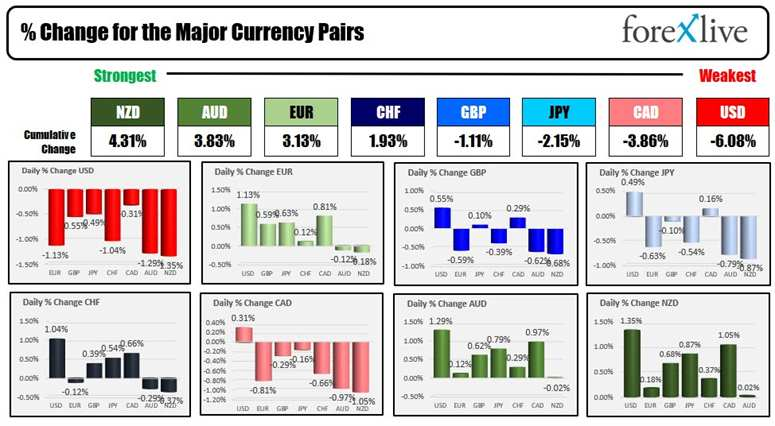

USD tiếp tục lao dốc ngày thứ 3 liên tiếp. Chỉ số DXY đã chạm mức thấp nhất trong 2 tuần tại 106.50, bỏ xa khỏi đỉnh của nhiều năm. USD suy yếu là nguyên nhân chính khiến hầu hết các đồng tiền khác cải thiện đáng kể. EUR tăng trở lại lên mức cao nhất trong 2 tuần sau khi ECB cân nhắc tăng lãi suất 50bp. AUD và NZD là 2 đồng tiền tăng mạnh nhất hôm nay so với USD.

- DXY -0.8%

- EUR/USD +1.00%

- GBP/USD +0.6%

- AUD/USD +1.3%

- NZD/USD +1.25%

- USD/JPY -0.17%

- USD/CAD -0.53%

- USD/CHF -0.88%

ECB đang chịu áp lực kiểm soát lạm phát, nhưng tiềm năng Nga cắt giảm nguồn cung khí đốt có thể đẩy EU vào suy thoái. Giá dầu giảm trong phiên Mỹ, với dầu WTI giảm 1% xuống $101.6/thùng.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2-30 năm đều tăng và vượt 3%.

Giá vàng hiện tăng nhẹ trong phiên. USD suy yếu đã tạo điều kiện cho vàng tăng nhưng vẫn tiếp tục di chuyển trên vùng giá quen thuộc $1,700/oz. Vàng hiện giao dịch ở mức $1711.29/oz.

USD/CAD giảm xuống dưới mốc 1.2930

- USD/CAD đã giảm liên tiếp 3 ngày.

- Sau cú hồi từ 1.2900 lên gần 1.3000, cặp tiền lại suy yếu xuống dưới 1.2930.

- Hiện USD/CAD đang ở mốc 1.2918.

- USD liên tục giảm giá và khẩu vị rủi ro tăng cao được cho là nguyên nhân chính.

Vàng tiếp tục di chuyển trong vùng giá quen thuộc

- Vàng không trải qua bất kỳ thay đổi giá đáng kể nào mà chỉ di chuyển ở vùng giá ngay trên $1,700 vốn quen thuộc.

- USD tiếp tục suy yếu đã hỗ trợ cho kim loại quý này.

- Vàng hiện có giá $1712.92/oz.

- Các ngân hàng trung ương lớn hawkish và tâm lý risk-on đã cản đà tăng của vàng.

Đức sẽ đợi đến thứ Hai để xác định nguồn cung dầu của Nga qua Nord Stream 1

Đường ống Nord Stream 1 hiện đang bảo trì nhưng nhiều người vẫn nghi ngờ về khả năng đường ống sẽ hoạt động lại vào thứ 6 như dự kiến.

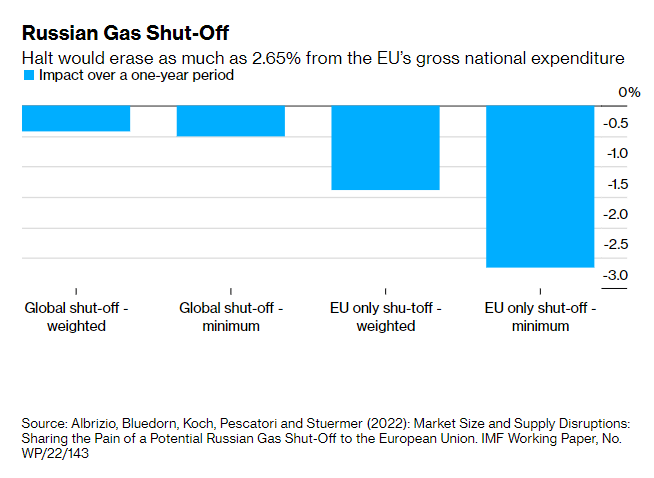

Ngừng sử dụng khí đốt của Nga có thể khiến kinh tế EU sụt giảm 2.65%

Một nghiên cứu của IMF cho thấy việc gián đoạn sử dụng khí đốt của Nga có thể khiến tổng chi tiêu toàn cầu giảm ít nhất 0.4% trong năm tới.

EU có thể phải chịu mức sụt giảm tổng chi tiêu quốc gia lên đến 2.65%.

Trong trường hợp xấu nhất, Hungary sẽ là quốc gia bị tác động tiêu cực nhất, theo sau là Slovakia, Crotia, v.v..

Phiên Bắc Mỹ mở cửa với NZD mạnh nhất và USD yếu nhất

Hầu hết các đồng tiền chính đang tiếp tục tăng so với USD.

Nguyên nhân chính là do đồng USD giảm giá trong phiên Âu sau khi ECB thông báo có thể tăng lãi suất thêm 50bp tuần này.

Chứng khoán Mỹ hôm nay được kỳ vọng sẽ cải thiện nhờ USD suy yếu.

DXY duy trì dưới mốc 107.00 trước số liệu nhà ở Mỹ tháng 6

So với tháng trước:

- Số liệu khởi công nhà ở giảm 2%.

- Giấy phép xây dựng giảm 0.6%

Trước công bố này, DXY tiếp tục chịu áp lực bearish nặng nề. DXY đã giảm 0.7% xuống mốc 106.69.

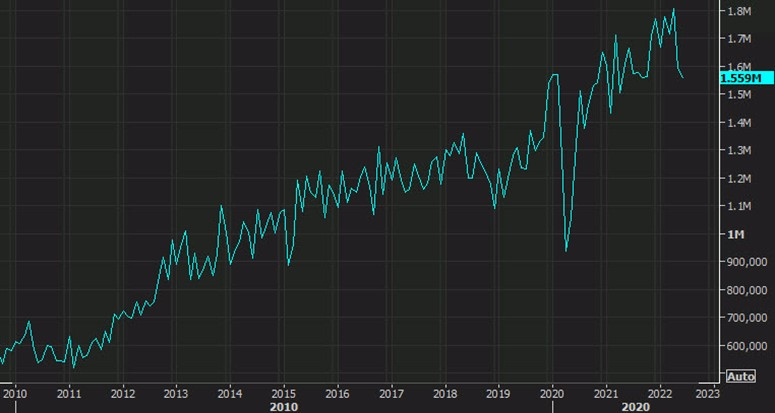

Số liệu khởi công nhà ở Mỹ tháng 6 đạt 1.559 triệu, thấp nhất kể từ tháng 9

- Số liệu dự kiến là 1.580 triệu căn

- Trước đó là 1.549 triệu căn (đã sửa đổi thành 1.591 triệu)

- Giấy phép xây dựng là 1.685 triệu so với 1.650 triệu dự kiến

- Giấy phép xây dựng trước đó 1.695 triệu

Thị trường hiện định giá 21% khả năng tăng lãi suất thêm 100bp. Thống đốc Fed Waller nhấn mạnh doanh số bán lẻ và dữ liệu nhà ở tuần này có thể ảnh hướng đến khả năng tăng lãi suất thêm 100bp vào thứ 4 tới.

Theo BofA, tâm lý nhà đầu tư đang chạm đáy kể từ 2008

Cuộc khảo sát cho thấy "mức độ bi quan nghiêm trọng của nhà đầu tư" đã vượt qua mức thấp được thấy trong đại dịch COVID-19 và khủng hoảng tài chính toàn cầu 2008.

Đáng chú ý, kỳ vọng về tăng trưởng toàn cầu và lợi nhuận doanh nghiệp đã giảm xuống mức thấp kỷ lục.

Các nhà đầu tư đã tăng lượng tiền mặt nắm giữ lên hơn 6% - mức cao nhất kể từ tháng 10/2001.

GBP/USD: Phe bò cố gắng giành lại quyền kiểm soát

- GBP/USD tăng cao hơn trong ba ngày liên tiếp, vượt đỉnh tuần tại khung 4H.

- Những đồn đoán về việc FED tiêp tục tăng lãi suất mạnh tay hơn tiếp tục gia tăng áp lực lên đồng bạc xanh.

- Kỳ vọng về việc BoE sử dụng chính sách diều hâu làm lu mờ đi những dữ liệu việc làm tại Mỹ và tiếp tục hỗ trợ cặp tiền này.

Bank of America (BofA): Sự lạc quan của nhà đầu tư ở mức thấp nhất kể từ 2008

Cuộc khảo sát cho thấy sự bi quan của nhà đầu tư đang ở mức vô cùng nghiêm trọng, vượt qua mức trong đại dịch COVID-19 và cuộc khủng hoảng tài chính toàn cầu năm 2008. Đáng chú ý, kỳ vọng về tăng trưởng toàn cầu và lợi nhuận doanh nghiệp đã giảm xuống mức thấp kỷ lục.

Trong khi đó, các nhà đầu tư đã tăng lượng tiền mặt nắm giữ lên hơn 6% - mức cao nhất kể từ tháng 10 năm 2001. Thêm vào đó, nỗi lo suy thoái đã tăng lên mức được thấy tại tháng 5 năm 2020.

FED đóng vai trò quyết định tương lai của thị trường dầu mỏ

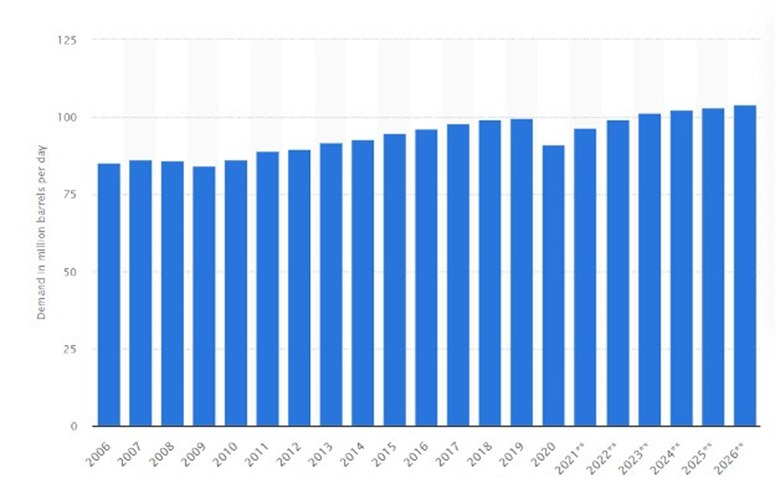

Giá dầu tăng và chính sách tiền tệ ôn hòa của các ngân hàng trung ương thế giới do đại dịch Covid-19 ra là những nguyên nhân chính dẫn đến tăng trưởng lạm phát hiện nay. Dầu mỏ đã là nguồn năng lượng chính trong một thời gian dài, và điều này vẫn sẽ tiếp diễn mặc cho một số quốc gia cố gắng thay thế nó bằng các nguồn năng lượng tái tạo. Điều này được xác nhận bởi dữ liệu của IEA (Cơ quan Năng lượng Quốc tế) khi nhu cầu dầu thế giới sẽ đạt 101.6 mb/ngày vào năm 2023, nhờ sự phục hồi của nền kinh tế Trung Quốc.

Tuy nhiên, nhu cầu dầu phục hồi có thể gây mất cân đối cung cầu. Vào thứ Bảy, ngày 16 tháng 7, Thái tử Ả Rập Xê-út Mohammed bin Salman cho biết cần phải đầu tư nhiều hơn vào các công nghệ năng lượng sạch và nhiên liệu hóa thạch để đáp ứng nhu cầu toàn cầu.

Hơn nữa, Hoàng tử nói thêm rằng việc áp dụng các chính sách không thực tế để giảm lượng khí thải bằng cách loại trừ các nguồn năng lượng chính sẽ dẫn đến lạm phát chưa từng có trong những năm tới, năng lượng tăng giá, tỉ lệ thất nghiệp tăng và làm trầm trọng hơn các vấn đề xã hội và an ninh nghiêm trọng.

Các kết quả có thể xảy ra

Những người theo dõi thị trường dầu mỏ đang đứng giữa nỗi lo suy thoái kinh tế và cảm giác thiếu hụt vật chất sắp xảy ra.

Chính sách tiền tệ diều hâu từ Cục Dự trữ Liên Bang sẽ khiến việc sản xuất và nhu cầu dầu mỏ toàn cầu sụt giảm. Mặt khác, Fed cũng có thể tăng mục tiêu lạm phát lên phạm vi 3-5% và "bật máy in" vào năm 2024 để cứu thị trường. Trong trường hợp này, nhu cầu dầu ngày càng tăng và các vấn đề về nguồn cung tiếp tục gia tăng có thể đẩy giá dầu lên mức cao nhất trong lịch sử.

May mắn thay, Cục Dự trữ Liên bang đã đưa ra một vài gợi ý cho chính sách tiền tệ của mình trong tương lai. Tại cuộc họp vào tháng 6, Jerome Powell tuyên bố Fed có thể giảm lãi suất vào năm 2024. Tuy nhiên, chỉ số CPI của tháng 6 được công bố vào ngày 13 tháng 7 như đổ thêm dầu vào lửa. Các con số thực tế vượt quá kỳ vọng đưa lạm phát của Mỹ lên mức kỷ lục mới. Do đó, các nhà kinh tế của Citigroup Inc. đã thông báo rằng họ cho rằng việc tăng lãi suất 100 điểm cơ bản là kết quả có khả năng xảy ra nhất khi Cục Dự trữ Liên bang họp vào cuối tháng Bảy. Nhưng gần đây, Chủ tịch Fed Atlanta Raphael Bostic và Loretta Mester của Cleveland cho rằng Cục Dự trữ Liên bang không xem xét việc tăng lãi suất cơ bản lên 100 điểm và muốn gắn với mức tăng 75 điểm cơ bản như kế hoạch.

Tóm lại, cả hai sự kiện đều làm rõ ý định của Fed trong việc tránh suy thoái kinh tế ở Mỹ. Đó là lý do tại sao chúng ta có thể kỳ vọng thị trường dầu sẽ tiếp tục phục hồi.

Ai sẽ là người bị ảnh hưởng nhiều nhất?

Nền kinh tế của các nước nhập khẩu lớn sẽ chịu áp lực nặng nề do thị trường dầu mỏ tăng giá mạnh.

1. Trung Quốc: 229.3 tỷ USD (22.3% lượng dầu thô nhập khẩu)

2. Hoa Kỳ: 138.4 tỷ USD (13.5%)

3. Ấn Độ: 106.4 tỷ USD (10.4%)

4. Hàn Quốc: 67 tỷ USD (6.5%)

5. Nhật Bản: 63.1 tỷ USD (6.1%)

6. Đức: 40 tỷ USD (3.9%)

7. Hà Lan: 36.3 tỷ USD (3.5%)

8. Ý: 29.9 tỷ USD (2.9%)

9. Tây Ban Nha: 29.6 tỷ USD (2.9%)

10. Thái Lan: 25.5 tỷ USD (2.5%)

11. Vương quốc Anh: 23.9 tỷ USD (2.3%)

12. Singapore: 22.7 tỷ USD (2.2%)

13. Đài Loan: 19.9 tỷ USD (1.9%)

14. Pháp: 19.2 tỷ USD (1.9%)

15. Bỉ: 18.9 tỷ USD (1.8%)

Như chúng ta có thể thấy, các quốc gia xuất khẩu dầu lớn là Trung Quốc, Hoa Kỳ và Ấn Độ. Hoa Kỳ là nhà sản xuất dầu lớn nhất trên thế giới, trong khi Trung Quốc và Ấn Độ mua dầu của Nga với mức chiết khấu lớn.

Đồng thời, các quốc gia như Đức, Hà Lan, Ý, Tây Ban Nha, Vương quốc Anh, Pháp, Bỉ và Nhật Bản thậm chí không nằm trong danh sách 15 nước sản xuất dầu hàng đầu. Do đó, nền kinh tế của các nước này phụ thuộc nhiều vào giá dầu. Tình hình hiện tại đã chứng minh điều đó một lần nữa khi USDJPY tăng 34% kể từ tháng 1 năm 2021 và EURUSD mất 17% trong cùng thời kỳ. Một làn sóng tăng giá dầu khác có thể đẩy EUR và JPY xuống thấp hơn so với các đồng tiền lớn khác trong rổ tiền tệ.

Liên minh châu Âu và Nhật Bản cần thêm thời gian và nguồn lực để hạ nhiệt lạm phát và ngăn chặn xu hướng giảm giá của đồng nội tệ do sự phụ thuộc nhiều vào thị trường dầu mỏ, điều này có thể tạo ra những ngạc nhiên cho các nhà đầu tư và trader một lần nữa trong năm nay.

AUD/USD: Vượt đỉnh hai tuần!

- AUD/USD nhận được lực kéo mạnh vào ngày thứ ba, có thời điểm tăng vọt lên quanh ngưỡng 0.6900, cao hơn mức đỉnh hai tuần.

- USD vẫn tiếp tục được bán ra, biên bản họp RBA diều hâu tiếp tục hỗ trợ cho cặp tiền này.

- Việc xu hướng giảm bị phá vỡ sẽ tiếp tục hỗ trợ cho cặp tiền này tăng trong ngắn hạn.

Thống đốc Ngân hàng Quốc gia Slovakia: Tranh cãi chính trị là khởi nguồn của sự chia rẽ

Theo ông Peter Kažimír, thống đốc Ngân hàng Quốc gia Slovakia:

- Tất cả các tổ chức đều có vai trò trong việc giải quyết sự chia rẽ tại Eurozone. Tuy nhiên ECB thường đóng vai trò quyết định và điều này cần phải thay đổi.

- Cấu tạo Liên minh Kinh tế và Tiền tệ (EMU) chưa hoàn chỉnh, cải cách diễn ra chậm chạp, tranh cãi chính trị - đây chính là gốc rễ của sự chia rẽ.

- ECB cần phải giữ cho mình khả năng phản hồi và thích ứng, tránh việc khiến các bên còn lại không tự nguyện hay không có động lực để hành động

Hầu hết các nhà hoạch định chính sách không muốn tham gia quá nhiều vào chính trị. Tuy nhiên tại châu Âu, quy mô của nó cũng là một trong những lý do dẫn đến những vấn đề đang nổi trội gần đây. Việc các quốc gia khác nhau không chỉ về tài chính mà còn từ khía cạnh kinh tế xã hội có thể đến tới một quyết định chung dẫu sao cũng không phải điều dễn dàng.