Quan chức SNB Jordan: Không chắc liệu đã đạt đến lãi suất dài hạn hay chưa

Jordan cho biết ông sẽ không ngần ngại tăng lãi suất thêm nữa nếu cần thiết.

Jordan cho biết ông sẽ không ngần ngại tăng lãi suất thêm nữa nếu cần thiết.

Giới chức Ngân hàng Trung ương Nhật Bản BoJ, ông Tamura, lại một lần nữa kêu gọi tăng tốc độ tăng lãi suất. Ông lo ngại rằng sự gia tăng mạnh mẽ của giá gạo cùng với lạm phát vượt quá 2% kéo dài gần ba năm có thể ảnh hưởng đến tiêu dùng.

Ông cho rằng chênh lệch sản lượng có thể đã chuyển sang vùng tích cực khi các hạn chế về nguồn cung tạo áp lực tăng giá. Dự báo lạm phát của các doanh nghiệp và hộ gia đình đang gia tăng, đã đạt mức gần 2%.

Áp lực lạm phát đang gia tăng, và BoJ cần phải điều chỉnh lãi suất lên mức trung lập ít nhất là khoảng 1%. Ông khuyến nghị BOJ cần thực hiện tăng lãi suất ít nhất lên khoảng 1% trong nửa cuối năm tài chính 2025 theo từng giai đoạn, đồng thời theo dõi mức lãi suất ngắn hạn phù hợp với nền kinh tế.

Mặc dù BoJ có thể tăng lãi suất lên 0.75%, nhưng lãi suất thực vẫn sẽ duy trì ở mức âm.

JPY tăng giá sau thông tin này

JPY tăng giá sau phát biểu của quan chức BoJ Tamura rằng cần tăng tốc độ tăng lãi suất

Phát biểu tại quốc hội, ông Kato cho biết:

Chứng khoán Mỹ kết thúc phiên giao dịch đầy biến động vào thứ Tư với cả ba chỉ số chính tăng điểm, khi nhà đầu tư bỏ qua kết quả kinh doanh đáng thất vọng từ Alphabet và tập trung vào triển vọng cắt giảm lãi suất của Fed. Chỉ số Dow Jones Industrial Average tăng 317.24 điểm, tương đương 0.71%, lên 44,873.28 điểm; S&P 500 tăng 23.60 điểm, tương đương 0.39%, lên 6,061.48 điểm; trong khi Nasdaq Composite tăng nhẹ 38.32 điểm, tương đương 0.19%, lên 19,692.33 điểm, đà tăng bị hạn chế bởi cổ phiếu Alphabet giảm 7.3% sau khi báo cáo doanh thu mảng điện toán đám mây yếu hơn dự kiến và công bố khoản đầu tư 75 tỷ USD cho phát triển trí tuệ nhân tạo (AI) trong năm 2025. Cổ phiếu liên quan đến AI có diễn biến trái chiều. Nvidia và Broadcom hồi phục, lần lượt tăng 5.4% và 4.3%, nhờ tâm lý lạc quan về nhu cầu AI dài hạn, dù thị trường bị ảnh hưởng bởi mô hình AI giá rẻ của startup DeepSeek từ Trung Quốc. Ngược lại, Advanced Micro Devices giảm 6.3% sau khi CEO Lisa Su dự báo doanh thu trung tâm dữ liệu, thước đo cho mảng AI của công ty sẽ giảm khoảng 7% trong quý hiện tại. Khối lượng giao dịch trên các sàn giao dịch Mỹ đạt 13.85 tỷ cổ phiếu, so với mức trung bình 15.32 tỷ cổ phiếu của toàn bộ phiên giao dịch trong 20 ngày giao dịch gần nhất. Dữ liệu kinh tế cũng góp phần làm gia tăng sự biến động. Báo cáo việc khu vực làm tư nhân từ ADP vượt kỳ vọng, nhưng lại bị lu mờ bởi sự suy giảm bất ngờ của hoạt động ngành dịch vụ, theo Viện Quản lý Cung ứng (ISM), góp phần giảm áp lực lạm phát. Ngoài ra, thâm hụt thương mại Mỹ tăng mạnh lên mức cao kỷ lục do nhập khẩu tăng vọt, phản ánh những bất ổn kinh tế đang tiếp diễn.

Đồng đô la suy yếu khi rủi ro về một cuộc chiến thương mại toàn cầu có dấu hiệu giảm bớt. DXY giảm 0.41% xuống 107.61, EUR/USD tăng 0.26% lên 1.0404. USD/JPY giảm 1.07% xuống 152.68. Đồng peso Mexico giảm 0.36%, USD/MXN đạt 20.587. USD/CAD tăng 0.09% đạt 1.43. Nhà đầu tư cũng chú ý đến chính sách của Fed. Dù không kỳ vọng cắt giảm lãi suất tại cuộc họp tháng 3, phần lớn các nhà giao dịch dự đoán Fed sẽ giảm lãi suất vào tháng 6, theo công cụ FedWatch của CME. Chủ tịch Fed chi nhánh Richmond, Thomas Barkin, nhấn mạnh sự bất định xung quanh các chính sách thuế quan, nhập cư và quy định của chính quyền Tổng thống Trump, làm tăng thêm suy đoán về quyết định của Fed trong tương lai. CEO Greg Bassuk của AXS Investments nhận định: "Thị trường vẫn trong trạng thái như tàu lượn siêu tốc, bị chi phối bởi kết quả kinh doanh trái chiều, dữ liệu kinh tế và các chính sách khó lường từ chính quyền Trump." Bên cạnh đó, lo ngại về căng thẳng thương mại leo thang và rủi ro địa chính trị vẫn âm ỉ. Tuy nhiên, thị trường dường như phớt lờ tuyên bố bất ngờ của Tổng thống Trump hôm thứ Ba về việc Mỹ sẽ kiểm soát Dải Gaza, một động thái nhấn mạnh khả năng gia tăng biến động dưới chính quyền mới. Hôm qua, Ngân hàng Trung ương Mexico (Banxico) dự kiến sẽ cắt giảm lãi suất 50 điểm cơ bản xuống còn 9.50% trong tuần này, khi lạm phát giảm và kinh tế có sự suy giảm nhẹ. Nếu cắt giảm lãi suất được thông qua, mức lãi suất sẽ ở mức thấp nhất từ tháng 9/2022. Banxico sẽ công bố quyết định vào thứ Năm, đánh dấu cuộc họp chính sách đầu tiên của năm 2025.

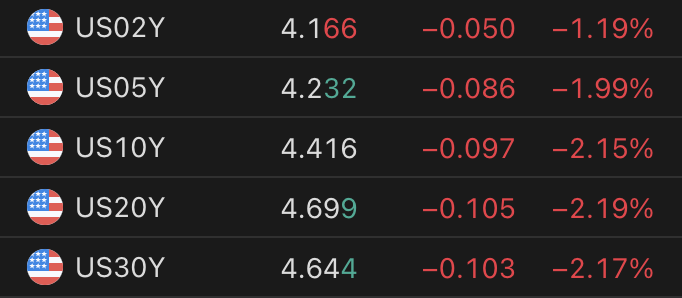

Thị trường hàng hóa có những biến động đáng chú ý trong ngày. Vàng tiếp tục tăng mạnh khi lo ngại về chiến tranh thương mại thu hút các nhà đầu tư tìm đến kim loại này như một tài sản an toàn. Giá vàng giao ngay tăng 0.72%, đạt $2,862.20, trong khi hợp đồng tương lai vàng của Mỹ tăng 0.23%, lên $2,860.00. Giá dầu giảm khi nguồn cung tăng từ Mỹ và lo ngại về cuộc chiến thương mại mới giữa Trung Quốc và Mỹ làm lu mờ nỗ lực của Tổng thống Trump trong việc cắt giảm xuất khẩu dầu Iran. Dầu thô Mỹ giảm 2.30%, xuống còn 71.03 USD/thùng, trong khi dầu Brent giảm 2.09%, còn 74.61 USD/thùng. Bitcoin tăng 1.00%, đạt $97,472.57, trong khi Ethereum tăng mạnh 4.83%, lên mức $2,767.68. Lợi suất trái phiếu chính phủ Mỹ giảm xuống mức thấp nhất kể từ giữa tháng 12 sau khi dữ liệu PMI ngành dịch vụ gây thất vọng, trong khi nhà đầu tư tiếp tục đối mặt với những bất định do các cuộc chiến thương mại. Lợi suất trái phiếu kỳ hạn 10 năm giảm 8.5 điểm cơ bản xuống còn 4.428%, từ mức 4.513% vào cuối ngày thứ Ba. Lợi suất trái phiếu 30 năm giảm 9.8 điểm cơ bản xuống 4.6497%, từ 4.748% vào cuối ngày thứ Ba. Lợi suất trái phiếu kỳ hạn 2 năm, thường phản ánh kỳ vọng về lãi suất của Fed, giảm 2.5 điểm cơ bản xuống 4.189%, từ mức 4.214% vào cuối ngày thứ Ba.

Lợi suất trái phiếu chính phủ Mỹ giảm mạnh vào sáng thứ Tư do nhu cầu tìm đến tài sản trú ẩn an toàn, xuất phát từ lo ngại về sự bất ổn gia tăng ở Trung Đông sau khi Tổng thống Donald Trump đề xuất Mỹ đảm nhận quyền kiểm soát Dải Gaza.

Sau công bố báo cáo dữ liệu PMI dịch vụ tháng 1 thấp hơn dự đoán, lợi suất trái phiếu kỳ hạn 10 năm giảm 10 điểm cơ bản, xuống mức thấp nhất trong ngày 4.14%

USD/CAD quét hai chiều sau công bố, hiện đang giao dịch ở mức 1.4277

Tất cả các con số đều không thay đổi, đúng như dự báo trước đó.

Bộ Tài chính cho biết sẽ phát hành lượng lớn tín phiếu hơn bình thường cho đến khi trần nợ công được nâng.

Một số nhà đầu tư lo ngại Bộ Tài chính sẽ huỷ bỏ cam kết "Duy trì quy mô đấu thầu trái phiếu với lãi suất cố định và trái phiếu lãi suất FRN trong ít nhất vài quý tới," nhưng cam kết này vẫn được giữ nguyên, vốn đã được đưa ra từ tháng 2/2024.

Nhiều ý kiến cho rằng Bessent có thể dần chuyển trọng tâm phát hành sang các trái phiếu kỳ hạn dài hơn.

"Chúng ta đã có một khởi đầu mạnh mẽ trong năm 2025, nhưng thị trường lao động vẫn đang tồn tại sự phân hoá. Các ngành dịch vụ là động lực chính thúc đẩy tuyển dụng, trong khi tăng trưởng việc làm ở lĩnh vực kinh doanh và sản xuất lại yếu hơn." Nela Richardson, nhà kinh tế của ADP cho biết.

Hơn một nửa số việc làm mới tập trung vào các ngành thương mại, vận tải, tiện ích và giải trí, nhà hàng khách sạn.

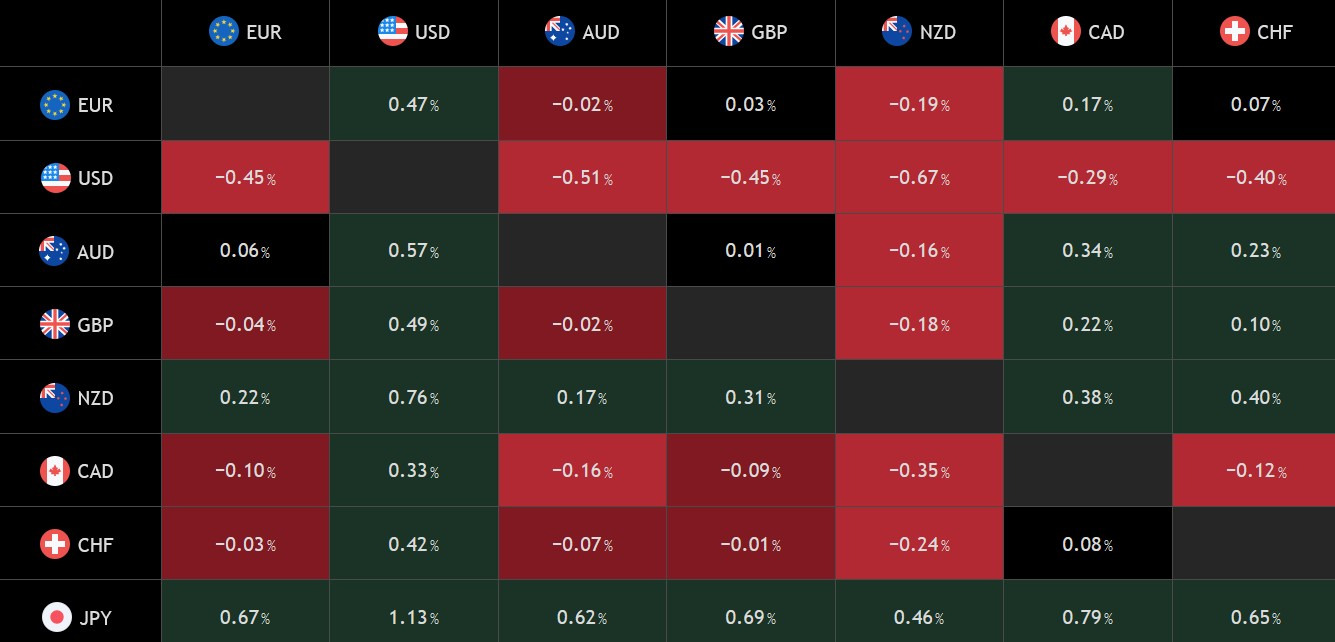

Phiên giao dịch hôm nay của thị trường ngoại hối khá sôi động khi đồng USD tiếp tục giảm do không có tin tức tiêu cực về thuế quan, trong khi JPY tăng mạnh nhờ dữ liệu tiền lương tại Nhật Bản tăng vượt kỳ vọng.

Về các mặt dữ liệu kinh tế, tâm điểm là dữ liệu PMI dịch vụ của Hoa Kỳ được công bố cuối ngày hôm nay. Giá dầu thô chịu áp lực sau thông tin tích cực từ báo cáo của Tổng thống Trump về việc gia tăng "áp lực tối đa" đối với Iran.

Bộ trưởng Ngoại giao Iran tuyên bố rằng vấn đề lớn nhất giữa Iran và Mỹ là vũ khí hạt nhân, nhưng điều này hoàn toàn có thể giải quyết. Ngay sau đó, Trump đăng trên mạng xã hội rằng ông mong muốn Iran trở thành một quốc gia phát triển, nhưng không được sở hữu vũ khí hạt nhân. Ông cũng nhấn mạnh mong muốn đạt được một "thỏa thuận hòa bình lâu dài về hạt nhân".

Ở các thị trường khác, vàng tiếp tục lập đỉnh mới. Lợi suất trái phiếu chính phủ Mỹ tiếp tục giảm mạnh sau báo cáo JOLTS yếu kém được công bố hôm qua. Thị trường đang dồn sự chú ý về báo cáo việc làm NFP của Mỹ vào thứ Sáu, được kỳ vọng sẽ mang lại tác động đáng kể đến thị trường.

Trên thị trường chứng khoán, tâm lý thận trọng vẫn bao trùm khi nhà đầu tư chờ đợi thông tin từ cuộc điện đàm giữa Trump và Tập. Mặc dù lợi suất trái phiếu giảm mạnh và đồng USD suy yếu đáng kể, thị trường chứng khoán vẫn chưa thể hiện sự bứt phá như mong đợi.

Giá vàng (XAU/USD) tiếp tục đà tăng trong ngày thứ năm liên tiếp, với mức tăng 2.5% mức tăng trong tuần này và đạt đỉnh kỷ lục mới gần $2,877 khi các nhà đầu tư đổ xô vào kim loại quý này. Dữ liệu kinh tế yếu hơn từ Hoa Kỳ (Mỹ), ủng hộ kỳ vọng Fed cắt giảm lãi suất một lần nữa, cùng với những lo ngại về thuế quan nhanh chóng phai nhạt, đang nâng giá vàng lên mức cao hơn từng ngày.

Về mặt dữ liệu kinh tế, đây có thể trở thành một động lực hỗ trợ giá vàng. Thứ Tư tuần này, dữ liệu PMI của Hoa Kỳ cho tháng 1 sẽ được công bố. Một dữ liệu PMI yếu hơn có thể đưa vàng một lần nữa lên mức kỷ lục mới.

Đồng JPY đang có hiệu suất tốt và lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm đã tăng lên gần 1.30%, mức cao nhất kể từ tháng 4 năm 2011, các nhà phân tích FX của Société Générale lcho hay:

Đây tiếp tục là một phiên giao dịch đối với đồng bạc xanh khi thị trường tiếp tục bán tháo USD do lo ngại về chiến tranh thương mại giảm bớt.

Vào thứ Sáu, thị trường sẽ có dữ liệu NFP tháng 1 và có thể đây sẽ là một báo cáo tích cực. Điều đó có thể dẫn đến một đợt phục hồi ngắn hạn đối với đồng USD, nhưng như với dữ liệu việc làm JOLTS của Hoa Kỳ ngày hôm qua, thị trường lao động tiếp tục bình thường hóa và không còn là nguồn gây áp lực lạm phát nữa. Vì vậy, đợt tăng giá tiềm năng của đồng bạc xanh có thể bị suy yếu.

Điều đó không có nghĩa là Fed sẽ cắt giảm nhiều hơn hai lần dự kiến trong năm nay, nhưng nó cũng không khiến kỳ vọng thị trường trở nên "hawkish" hơn.

Những điểm chính:

Mức tăng hàng tháng cao nhất về giá sản xuất công nghiệp được ghi nhận ở Bulgaria (+5.1%), Croatia (+2.4%) và Slovakia (+1.5%). Mức giảm lớn nhất được ghi nhân tại Ireland (-1.5%), Romania (-1.3%) và Hà Lan (-0.4%).

Giá cả toàn ngành công nghiệp, không bao gồm giá năng lượng, vẫn ổn định.

Những điểm chính trong dữ liệu:

Những điểm chính:

Financial Times đưa tin rằng EU đang chuẩn bị “tấn công” Thung lũng Silicon trong một động thái trả đũa tiềm tàng nếu Donald Trump thực hiện lời đe dọa áp thuế đối với khối này, đánh dấu lần đầu tiên kích hoạt "bazooka" của Brussels có thể gây ra một cuộc xung đột thương mại.

Ủy ban Châu Âu có ý định sử dụng "công cụ chống cưỡng ép" của mình trong một cuộc đụng độ tiềm tàng với Washington, cho phép EU nhắm mục tiêu vào các lĩnh vực của Hoa Kỳ như Big Tech.

Một quan chức lưu ý rằng: "Mọi lựa chọn đều được cân nhắc" và nhấn mạnh ACI là phản ứng mạnh mẽ nhất có thể mà không vi phạm luật pháp quốc tế. Nó cũng cho phép EU chặn đầu tư trực tiếp nước ngoài hoặc hạn chế quyền tiếp cận thị trường đối với các công ty ngân hàng, bảo hiểm và các dịch vụ tài chính khác.

Nếu điều này xảy ra, kịch bản có thể vẫn như vậy: làm giảm phản ứng tiêu cực trong kỳ vọng đàm phán và tạm dừng/hoãn áp thuế.

Trong phiên giao dịch châu Âu, chúng ta sẽ có PMI dịch vụ chính thức và PPI của Eurozone, dự kiến sẽ không có nhiều thay đổi về kỳ vọng lãi suất. Trong phiên giao dịch Mỹ, trọng tâm sẽ chuyển sang dữ liệu ADP của Hoa Kỳ và PMI dịch vụ ISM của Hoa Kỳ nhưng hãy chú ý đến các thông tin về cuộc gọi giữa Trump và Tập vì nó đã bị hoãn lại vào hôm qua.

20:15 theo giờ Việt Nam - ADP tháng 1 của Hoa Kỳ

ADP của Hoa Kỳ dự kiến ở mức 150,000 so với 122,000 trước đó. Đây không phải là chỉ báo đáng tin cậy cho NFP, nhưng chỉ số này cho thấy việc tạo việc làm đang bình thường hóa nhưng ổn định. Thị trường sẽ không biến động mạnh như trong nửa cuối năm ngoái vì thị trường đã định giá lại kỳ vọng lãi suất và hiện tại lạm phát đang hạ nhiệt.

22:00 theo giờ Việt Nam - PMI Dịch vụ ISM tháng 1 của Hoa Kỳ

PMI dịch vụ ISM của Hoa Kỳ dự kiến ở mức 54.3 so với 54.1 trước đó. Chỉ số PMI Dịch vụ Toàn cầu của S&P Hoa Kỳ đã không đạt kỳ vọng nhưng như cơ quan này đã lưu ý mặc dù tăng trưởng sản lượng chậm lại một chút vào tháng 1, sự tự tin liên tục cho thấy sự chậm lại này có thể chỉ diễn ra trong thời gian ngắn.

Đặc biệt đáng khích lệ là sự gia tăng trong việc tuyển dụng được thúc đẩy bởi triển vọng kinh doanh được cải thiện, với việc tạo ra việc làm với tốc độ chưa từng thấy trong hai năm rưỡi. PMI Sản xuất là chỉ báo tốt hơn cho những thay đổi trong chu kỳ kinh doanh.

Quan chức NHTW nào sẽ phát biểu?

Dữ liệu tiền lương từ Nhật Bản hôm nay tăng mạnh, củng cố kỳ vọng BoJ tăng lãi suất trong thời gian tới. Cặp USD/JPY giảm mạnh xuống mức 153.00.

Ngoài ra còn có những nhận xét từ những quan chức Nhật Bản:

Cơ quan Hải quan Hoa Kỳ cho biết mức thuế bổ sung 10% của Hoa Kỳ sẽ áp dụng cho cả Hồng Kông và Trung Quốc đại lục,

Bưu điện Hoa Kỳ sẽ tạm thời đình chỉ việc chấp nhận các gói hàng quốc tế từ các Bưu điện Trung Quốc và Hồng Kông cho đến khi có thông báo mới. Bên cạnh mức thuế bổ sung 10%, Nhà Trắng đã công bố chấm dứt miễn trừ de minimis - cho phép các gói hàng có giá trị dưới 800 USD được nhập vào Hoa Kỳ mà không phải chịu thuế. Cổ phiếu Trung Quốc đã giảm.

Bộ trưởng kinh tế Nhật Bản Akazawa:

Lo ngại về chiến tranh thương mại gia tăng là chất xúc tác chính cho đà tăng của vàng.

Trưởng ban chính sách của BoJ Kazuhiro Masaki phát biểu tại quốc hội

Thuế quan bổ sung 10% của Hoa Kỳ sẽ áp dụng cho cả Hồng Kông và Trung Quốc đại lục - theo thông báo của Cơ quan Hải quan và Bảo vệ Biên giới Hoa Kỳ cho biết.

USD/JPY có xu hướng giảm mạnh trong phiên giao dịch và vẫn đang tiếp tục đà giảm

USD/JPY đang có xu hướng giảm hôm nay

USD/JPY đang có xu hướng giảm hôm nay