Quan chức SNB Jordan: Không chắc liệu đã đạt đến lãi suất dài hạn hay chưa

Jordan cho biết ông sẽ không ngần ngại tăng lãi suất thêm nữa nếu cần thiết.

Jordan cho biết ông sẽ không ngần ngại tăng lãi suất thêm nữa nếu cần thiết.

Thị trường chứng khoán Mỹ kết thúc phiên ngày thứ Tư với diễn biến trái chiều khi dữ liệu lạm phát cao hơn dự kiến làm suy yếu kỳ vọng Fed sẽ cắt giảm lãi suất mạnh tay. Chỉ số S&P 500 giảm 0.27% xuống 6,051.97 điểm, Dow Jones mất 0.50% còn 44,368.56 điểm, trong khi Nasdaq giữ được mức tăng nhẹ 0.03% lên 19,649.95 điểm. Trong số 11 nhóm ngành của S&P 500, có 9 ngành giảm điểm, dẫn đầu là năng lượng -2.69% và bất động sản -0.91%. Trong khi đó, cổ phiếu CVS Health và Gilead Sciences ghi nhận mức tăng mạnh sau báo cáo lợi nhuận khả quan. CVS Health tăng 15% sau khi công bố lợi nhuận quý IV vượt kỳ vọng, phản ánh hiệu suất cải thiện dưới sự điều hành của CEO mới David Joyner. Gilead Sciences tăng 7.5% nhờ dự báo lợi nhuận năm 2025 cao hơn mức ước tính của giới phân tích. Nvidia và Amazon giảm hơn 1%, gây áp lực lên S&P 500 khi nhóm công nghệ điều chỉnh sau đợt tăng mạnh. Khối lượng giao dịch trên các sàn chứng khoán Mỹ đạt 14.8 tỷ cổ phiếu, thấp hơn mức trung bình 14.9 tỷ cổ phiếu của 20 phiên gần nhất. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 10 điểm cơ bản, lên 4.64%, đạt mức cao nhất kể từ ngày 24/1. Nhà đầu tư hiện chỉ còn định giá 27 điểm cơ bản cho việc cắt giảm lãi suất vào cuối năm 2025, giảm từ 37 điểm cơ bản trước khi dữ liệu lạm phát được công bố, cho thấy kỳ vọng Fed chỉ cắt giảm một lần 25 bps trong năm nay.

Trên thị trường FX, đồng USD tăng mạnh vào thứ Tư sau công bố dữ liệu CPI. CPI tháng 1 tăng 3.0%, vượt mức dự báo 2.9%, trong khi CPI lõi tăng 3.3%, cao hơn mức kỳ vọng 3.1%. Những số liệu này củng cố quan điểm của Chủ tịch Fed Jerome Powell, khi ông khẳng định với Quốc hội rằng không vội cắt giảm lãi suất, trừ khi lạm phát hoặc thị trường lao động suy yếu đáng kể. USD/JPY tăng mạnh 1.2% lên 154.295. EUR/USD tăng 0.27% lên 1.0388, sau khi Chủ tịch Bundesbank Joachim Nagel cho rằng ECB nên điều chỉnh chính sách tiền tệ một cách thận trọng, thay vì nhắm đến một mức lãi suất trung lập khó xác định. GBP/USD giảm 0.5% xuống 1.2388. Đồng USD tăng mạnh so với nhiều đồng tiền khác, được hỗ trợ bởi đà tăng của lợi suất trái phiếu Mỹ. Thị trường ngoại hối cũng bị tác động bởi kế hoạch áp thuế đối ứng của Tổng thống Donald Trump đối với các quốc gia đánh thuế hàng nhập khẩu từ Mỹ. Sau khi Trump tuyên bố tăng thuế thép và nhôm lên 25% mà không có ngoại lệ, các cố vấn thương mại của ông đang hoàn thiện chính sách thuế quan mới, có thể gây thêm áp lực lên giá hàng hóa nhập khẩu và làm gia tăng lo ngại lạm phát.

Trên thị trường hàng hoá, vàng quay đầu giảm 1.1% xuống còn 2,869 USD/ounce, sau khi chạm mức kỷ lục gần 2,900 USD hồi đầu tuầnTrên thị trường tiền điện tử, Bitcoin tăng 0.80% lên 97,162.44 USD, duy trì đà tăng khi dòng tiền tìm kiếm tài sản đầu cơ giữa bối cảnh lạm phát gia tăng và chính sách tiền tệ chưa có dấu hiệu nới lỏng.

GBP/USD giảm nhẹ sau phát biểu này, hiện giảm 51 pip xuống còn 1.2392 trong ngày.

Dữ liệu CPI tháng 1 công bố cao hơn kỳ vọng, củng cố quan điểm rằng Fed chưa sẵn sàng nới lỏng chính sách tiền tệ trong bối cảnh rủi ro kinh tế gia tăng. Lợi suất kỳ hạn 10 năm đã đạt mức cao nhất kể từ ngày 24/1, tiến sát đỉnh năm 4.809%, được thiết lập vào 14/1. HĐTL chứng khoán Mỹ giảm mạnh khi dữ liệu lạm phát làm lung lay kỳ vọng cắt giảm lãi suất của Fed. Trước đó, thị trường đặt cược rằng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9, nhưng sau báo cáo CPI, kỳ vọng này đã bị đẩy lùi sang tháng 12.

Một số yếu tố được cho là góp phần vào mức tăng CPI tháng 1, bao gồm việc doanh nghiệp đẩy giá lên vào đầu năm và tâm lý phòng ngừa trước các chính sách thuế quan của chính quyền Trump. Đầu tháng này, Tổng thống Donald Trump đã hoãn áp thuế 25% đối với hàng hóa từ Canada và Mexico đến tháng 3, nhưng lại áp dụng mức thuế 10% đối với hàng hóa Trung Quốc, làm dấy lên lo ngại rằng áp lực lạm phát có thể còn kéo dài trong những tháng tới.

Phát biểu trước Quốc hội, Chủ tịch Fed Jerome Powell thừa nhận rằng lạm phát đã có dấu hiệu hạ nhiệt nhưng tiến trình này còn nhiều biến động. Hiện tại, lạm phát vẫn cao hơn mục tiêu 2% của Fed, khiến kỳ vọng về đợt cắt giảm lãi suất đầu tiên trong năm nay ngày càng suy yếu. Một số ngân hàng lớn, bao gồm Bank of America Securities, nhận định rằng chu kỳ nới lỏng chính sách của Fed có thể đã kết thúc, đặc biệt khi thị trường lao động vẫn duy trì sức mạnh.

Fed hiện đang giữ nguyên lãi suất điều hành trong khoảng 4.25% - 4.50%, sau khi cắt giảm tổng cộng 100 điểm cơ bản kể từ tháng 9/2023. Trước đó, trong giai đoạn 2022-2023, Fed đã nâng lãi suất 5.25% nhằm kiểm soát lạm phát. Với dữ liệu CPI mới nhất, giới đầu tư đang dần điều chỉnh lại dự báo lãi suất, khi khả năng cắt giảm sớm trong năm 2024 trở nên kém chắc chắn hơn.

Trên thị trường ngoại hối, USD tăng mạnh sau dữ liệu CPI cao hơn dự báo. USD/JPY đã nhảy vọt khoảng 90 pip lên 154.44, nâng tổng mức tăng trong ngày lên gần 200 pip. Trong khi đó, các cặp tiền khác trong rổ USD ghi nhận biên độ dao động trong khoảng 30-60 pip. Thị trường điều chỉnh kỳ vọng về mức cắt giảm lãi suất của Fed xuống 30 bps, thay vì 40 bps như trước công bố dữ liệu

Dữ liệu lạm phát tháng 1 tiếp tục cao hơn dự báo, đánh dấu năm thứ tư liên tiếp xảy ra tình trạng này. Thị trường điều chỉnh kỳ vọng Fed sẽ cắt giảm 31 điểm cơ bản, so với 40 bps trước khi dữ liệu CPI được công bố.

Phiên giao dịch tương đối trầm lắng. Trọng tâm trong phiên tiếp theo là CPI Mỹ và chính sách thuế quan của Trump .Trump có thể công bố thuế quan đối ứng trong ngày hôm nay. Khi được hỏi về kế hoạch này, ông chỉ trả lời "Chúng ta hãy chờ xem", khiến thị trường tiếp tục phỏng đoán.

DXY ít biến động, diễn biến trái chiều với các đồng tiền khác. EUR/USD tăng nhẹ 0.1% lên 1.0375. GBP/USD gần như không đổi ở 1.2450. USD/CAD tăng 0.1% lên 1.4300. AUD/USD giảm 0.3% xuống 0.6276. Cặp USD/JPY tiếp tục là điểm nhấn, tăng mạnh 0.7% lên 153.55, dao động trong khoảng 153.50 - 153.70 trong phiên châu Âu nhưng chưa có thêm biến động lớn kể từ phiên châu Á.

Chứng khoán châu Âu duy trì mức tăng nhẹ, trong khi hợp đồng tương lai chứng khoán Mỹ đi ngang, chờ đợi tin tức quan trọng. Thị trường trái phiếu vẫn khá trầm lắng, nhưng lợi suất đang trên đà tăng ba ngày liên tiếp trong tuần này.

Vàng giảm 0.5% xuống $2,882, thu hẹp đà tăng sau đợt lao dốc trước đó, hiện thấp hơn khoảng 2% so với đỉnh $2,942 đầu tuần. Dầu thô WTI giảm 1.1% xuống 72.47 USD/thùng. Bitcoin giảm nhẹ 0.3% xuống $96,170.

Thị trường hiện đang trong trạng thái chờ đợi trước báo cáo CPI Mỹ, với khả năng dữ liệu lạm phát sẽ ảnh hưởng đến kỳ vọng về chính sách lãi suất của Fed. Ngoài ra, các thông tin liên quan đến thuế quan của Trump sẽ tiếp tục tác động đến tâm lý nhà đầu tư trong phiên Mỹ sắp tới.

Các đơn xin vay thế chấp đã tăng trong tuần qua nhưng các chi tiết cho thấy một bức tranh trái chiều. Hoạt động mua nhà giảm và mức tăng được thúc đẩy bởi hoạt động tái cấp vốn. Đó là một khởi đầu khiêm tốn cho năm mới nhưng nhìn chung hoạt động vẫn khá trầm lắng khi lãi suất cao hơn tiếp tục gây thiệt hại cho thị trường.

Chỉ số Giá tiêu dùng (CPI) được dự báo sẽ ở mức tăng hàng năm là 2.9% trong tháng 1—khớp với số liệu của tháng trước. CPI lõi được dự đoán sẽ tăng 3.1% so với một năm trước. So với tháng trước, dự báo chỉ ra mức tăng 0.3% trong cả hai số liệu.

Là một chỉ báo quan trọng về lạm phát, báo cáo này có thể ảnh hưởng đến hành động giá của USD trong ngắn hạn, mặc dù nó không được kỳ vọng sẽ dẫn đến bất kỳ thay đổi nào trong lập trường chính sách tiền tệ của Fed.

Trở lại lập trường diều hâu của Fed tại cuộc họp ngày 28-29 tháng 1, điều đáng chú ý là Ủy ban FOMC đã loại bỏ quan điểm rằng lạm phát “đã đạt được tiến bộ”.

Sau đó, trong cuộc họp báo của mình, Chủ tịch Jerome Powell lập luận rằng Fed sẽ chỉ xem xét cắt giảm thêm khi quan sát thấy tiến bộ thực sự về lạm phát hoặc dấu hiệu suy yếu trong thị trường lao động. Ông cũng đề cập rằng việc dự đoán hướng đi của lạm phát ngày càng trở nên khó khăn hơn, một phần do sự không chắc chắn ngày càng tăng về việc Tổng thống Donald Trump có thể áp dụng chính sách nào và các biện pháp đó sẽ tác động đến nền kinh tế nhanh như thế nào.

Như đã thấy với đà tăng từ ngưỡng $2,600 trong năm nay, giá vàng đã không phá vỡ bất kỳ đường MA giờ quan trọng 100 giờ (đường màu đỏ) hoặc 200 giờ (đường màu xanh lam). Điều đó cho thấy người bán đã không thể chiếm quyền kiểm soát trong cuộc chiến hành động giá.

Đường MA 100 giờ hiện nằm ở mức khoảng $2,883 USD, đường MA 200 giờ ở mức khoảng $2,853. Vì vậy, đó sẽ là những mức quan trọng cần chú ý sau báo cáo CPI của Hoa Kỳ và cả thông báo về thuế quan tiềm năng của Trump.

Những điều trên sẽ là chìa khóa để đánh giá diễn biến của vàng trong đợt tăng giá mới nhất.

Các ngân hàng trung ương vẫn đang tích trữ vàng trong khi cắt giảm lãi suất. Và với tất cả những gì đang diễn ra với chính trị và địa chính trị, thật khó để không nghĩ đến khả năng giá vàng tiếp tục tăng

Ngay cả khi giảm kể từ hôm qua, vàng vẫn tăng 0.9% trong tuần này và có khả năng hướng tới tuần tăng thứ bảy liên tiếp.

Đà tăng gần đây của giá vàng lên mức cao nhất trong ngày là $2,942 đến từ căng thẳng thương mại gần đây và các NHTW tiếp tục mua vàng (Trung Quốc trong tháng thứ 3 liên tiếp), theo chuyên viên phân tích từ OCBC:

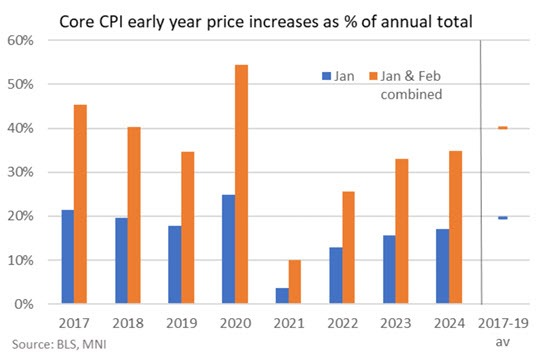

Về bản chất, hiệu ứng mùa vụ có xu hướng khiến dữ liệu lạm phát tăng giá nhiều hơn trong các tháng đầu năm, so với cuối năm. Nhưng kể từ đại dịch Covid, hiệu ứng này đã ít rõ ràng hơn (có thể do áp lực giá tăng tốc khiến các công ty chuyển chi phí cho người tiêu dùng với tốc độ nhanh hơn nhiều), nhưng nó vẫn có thể là một yếu tố rất quan trọng kể từ năm 2021:

Vì vậy, điều này sẽ thêm một chút không chắc chắn trong việc giải mã các số liệu hôm nay. Nhưng về cơ bản, dù các con số có nói gì đi nữa thì nó cũng sẽ không thay đổi suy nghĩ của Fed. Ít nhất là khi vẫn còn quá nhiều bất ổn liên quan đến các chính sách của Trump trong những tháng tới.

Chủ tịch Fed Powell đã tái khẳng định rằng họ muốn tạm dừng cắt giả, lãi suất lâu hơn. Điều đó cho thấy khả năng chịu đựng cao hơn để duy trì sự linh hoạt theo quan điểm. Nói cách khác, Fed khó có thể nhanh chóng cắt giảm lãi suất chỉ vì dữ liệu Hoa Kỳ yếu hơn.

Euro Stoxx 50 tiếp tục đà tăng mạnh mẽ, phản ánh tâm lý lạc quan của nhà đầu tư về triển vọng kinh tế châu Âu. Kỳ vọng chính sách tiền tệ nới lỏng từ ECB và dòng tiền đầu tư tích cực có thể là động lực chính cho xu hướng này.

CPI Y/Y:

CPI M/M:

CPI lõi Y/Y:

CPI lõi M/M:

Dữ liệu thực tế sẽ quyết định mức độ biến động của thị trường, đặc biệt nếu CPI vượt xa hoặc thấp hơn dự báo đồng thuận.

Diễn biến này cho thấy lo ngại về thuế quan vẫn chưa tác động mạnh đến nhà đầu tư châu Âu. Chuỗi 6 tuần tăng liên tiếp của thị trường đang dần hình thành. Trong khi đó, hợp đồng tương lai chứng khoán Mỹ ít biến động hơn, với tâm điểm là báo cáo CPI sắp công bố. Hiện tại, hợp đồng tương lai S&P 500 đang đi ngang.

Ông Villeroy phát biểu với tư cách là Thống đốc Ngân hàng Trung ương Pháp. Trước đó, chính Ngân hàng Trung ương Pháp đã dự báo rằng nền kinh tế nước này đang trên đà tăng trưởng từ 0.1% đến 0.2% theo quý trong Quý 1 năm nay.

Lộ trình AI của Mỹ từ Hội nghị Thượng đỉnh AI Paris

Mỹ đang định hình một tương lai nơi nước này duy trì vị thế dẫn đầu trong lĩnh vực trí tuệ nhân tạo (AI). Tại Hội nghị Thượng đỉnh AI Paris, Phó Tổng thống Mỹ JD Vance—trong chuyến công du nước ngoài đầu tiên kể từ khi nhậm chức—đã nhấn mạnh một thông điệp mạnh mẽ: quy định quá mức sẽ kìm hãm sự phát triển nhanh chóng của ngành AI. Bài phát biểu của ông không chỉ làm rõ tầm nhìn chiến lược mà còn đặt nền móng cho Lộ trình AI của Mỹ, một kế hoạch nhằm thúc đẩy đổi mới, bảo vệ ngành công nghệ và tạo động lực tăng trưởng cho cổ phiếu AI.

Mỹ tăng tốc trong cuộc đua AI

Sarkis Bisanz, cựu cố vấn chính sách AI tại Quốc hội Đức và hiện là CEO của Cosmyc Partners, đã nhận xét: "Mỹ đang chạy một cuộc marathon với tốc độ của một vận động viên chạy nước rút 100m khi nói đến AI."

Lộ trình AI của Mỹ không chỉ đơn thuần là một chiến lược mà còn là tuyên bố khẳng định vị thế thống trị. Mỹ đang đẩy nhanh tốc độ đổi mới với sự chính xác và tốc độ như Usain Bolt khi lập kỷ lục thế giới.

Những trụ cột chính của Lộ trình AI của Mỹ:

Lộ trình AI của Mỹ được kỳ vọng sẽ có tác động lớn đến thị trường tài chính, đặc biệt là cổ phiếu AI:

Trong phiên châu Âu hôm nay, không có sự kiện kinh tế quan trọng nào ngoài một số dữ liệu thứ cấp. Trọng tâm thị trường sẽ hướng về báo cáo CPI của Mỹ, vì đây là yếu tố tác động đến kỳ vọng lãi suất và ảnh hưởng đến mọi loại tài sản.

Lịch công bố CPI Mỹ (21:30 giờ Việt Nam):

Hiện tại, Fed vẫn đang tập trung vào diễn biến lạm phát. Nếu CPI thấp hơn dự báo, đây sẽ là tín hiệu tích cực đối với thị trường.

Triển vọng lãi suất

Kỳ vọng về hai đợt cắt giảm lãi suất vào cuối năm nay vẫn được giữ nguyên, dù tâm lý thị trường trở nên thận trọng hơn vào thứ Sáu tuần trước, sau báo cáo bảng lương phi nông nghiệp (NFP) và dữ liệu kỳ vọng lạm phát từ khảo sát tâm lý người tiêu dùng của Đại học Michigan.

Báo cáo NFP khá tích cực, mức tăng trưởng thu nhập theo giờ chưa đáng lo ngại do số giờ làm việc trung bình giảm. Trong khi đó, kỳ vọng lạm phát tăng mạnh chủ yếu do tin tức về thuế quan, và nếu tránh được các căng thẳng thương mại, áp lực này có thể giảm dần.

Ngoài ra, cần lưu ý hiệu ứng tháng 1 đối với dữ liệu CPI.

CPI lõi y/y của Mỹ

Lịch phát biểu của quan chức ngân hàng trung ương (giờ Việt Nam):

Nhìn chung, thị trường sẽ phản ứng mạnh với dữ liệu CPI của Mỹ và các bình luận từ Chủ tịch Fed Jerome Powell trong tối nay.

Mọi sự chú ý đang dồn vào báo cáo CPI của Mỹ sắp công bố, nhưng giới đầu tư cũng sẽ theo dõi sát tuyên bố về thuế quan đối ứng của Trump. Khi được hỏi về khả năng công bố trong hôm nay, ông chỉ đáp: "Hãy chờ xem điều gì sẽ xảy ra." Nếu không có thông báo nào được đưa ra, thị trường có thể sẽ tiếp tục trong trạng thái chờ đợi đến cuối tuần.

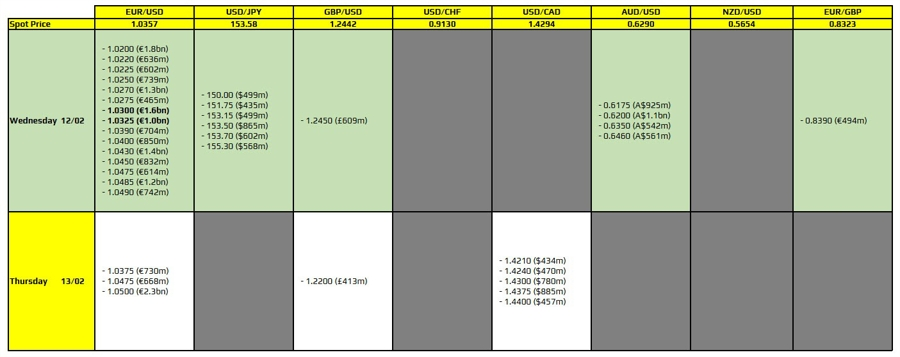

Có 2 hợp đồng quyền chọn EUR/USD tại 1.0300 và 1.0325. Tuy nhiên, trong bối cảnh thị trường châu Âu dự kiến giao dịch ảm đạm, các hợp đồng này có thể không gây ra nhiều tác động đáng kể. USD suy yếu trong phiên trước đó đã giúp EUR/USD bật lên từ 1.0320 lên khoảng 1.0350-1.0370, và hiện vẫn giữ quanh vùng này. Nếu có ảnh hưởng, các quyền chọn đáo hạn có thể giới hạn đà mua vào của USD, nhưng khả năng biến động mạnh không cao khi thị trường đang chờ đợi dữ liệu CPI của Mỹ cùng với những diễn biến chính trị mới liên quan đến Trump.

Hôm nay, tâm điểm thị trường là báo cáo CPI của Mỹ, nhưng tác động lớn nhất có thể đến từ chính sách thuế quan của Trump. Fed vẫn đang tạm dừng do bất ổn chính trị, và lạm phát cao hơn sẽ khiến việc trì hoãn cắt giảm lãi suất thêm khó khăn.

Hiện tại, thị trường chỉ định giá Fed sẽ cắt giảm lãi suất khoảng 35 bps trong năm nay, dự kiến sẽ bắt đầu vào tháng 9 thay vì tháng 7 như trước đó.

Trump chưa công bố thuế đáp trả như đã hứa, khiến thị trường tiếp tục chờ đợi.

Lợi suất TPCP Mỹ tăng nhưng USD suy yếu. Vàng giảm nhẹ về 2,884 USD/oz, các ngưỡng hỗ trợ quan trọng được ghi nhận ở 2,882 và 2,850. Chứng khoán Mỹ nhìn chung vẫn ổn định, bất chấp các mối đe dọa thuế quan.

USD/JPY tăng mạnh, hiện đang dao động quanh mức 153.70.

Thống đốc BoJ Ueda đã phát biểu tại quốc hội nhưng không đưa ra thêm thông tin mới về lộ trình cắt giảm lãi suất. Ông cho biết việc tăng lãi suất sẽ phụ thuộc vào diễn biến của nền kinh tế.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng lên mức cao nhất kể từ tháng 2 năm 2011.

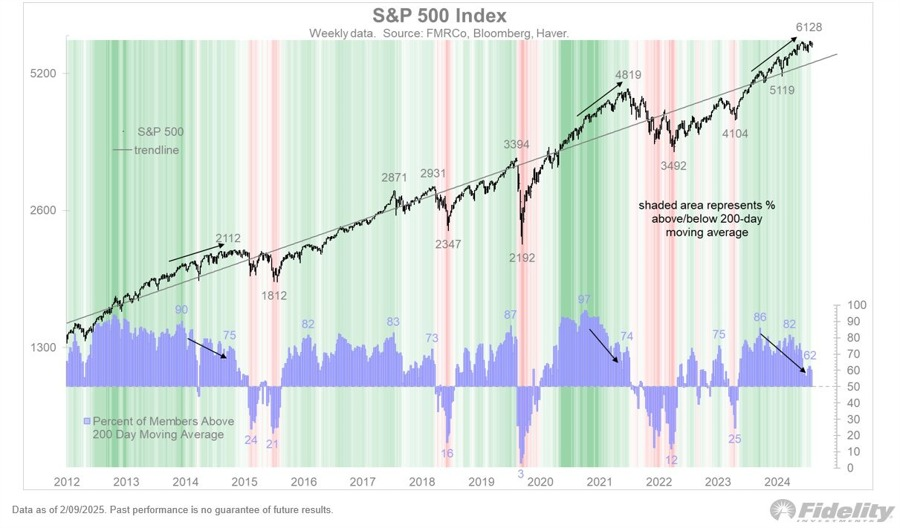

Jurrien Timmer, Giám đốc vĩ mô toàn cầu tại Fidelity, cho biết:

00:00 ngày mai:

Dữ liệu CPI của Mỹ sẽ được công bố vào thứ Tư, với mức kỳ vọng trung vị cho mức tăng CPI theo năm là 2.9%. Trong khi đó, CPI tổng thể theo tháng được dự báo tăng 0.3%, với phạm vi dao động từ 0.2% đến 0.4%. CPI lõi, không bao gồm thực phẩm và năng lượng, được kỳ vọng tăng 3.1% theo năm. Còn theo tháng, chỉ số này cũng được dự báo tăng 0.3%, trong phạm vi 0.2% - 0.4%.

ANZ đã công bố dự báo của họ cho cuộc họp của RBNZ vào thứ Tư, ngày 19 tháng 2 năm 2025:

USD/JPY đang có đà tăng mạnh, chạm mức 153.5 với động lực mua vào rõ ràng trong phiên giao dịch hiện tại.

Theo phát biểu mới nhất của Thống đốc BoJ Ueda tại Quốc hội Nhật Bản:

XAU/USD trên khung 1 giờ đã có một đợt tăng mạnh lên gần 2,930 USD nhưng sau đó suy yếu và điều chỉnh về vùng 2,890 USD. Động lượng giảm hiện tại vẫn chưa rõ ràng, nhưng cần theo dõi phản ứng giá tại vùng hỗ trợ gần 2,880 USD.

Nội dung chính của bài phát biểu:

Quyền Tổng thống Hàn Quốc Choi Sang-mok cho biết chính phủ sẽ tổ chức một cuộc họp chiến lược xuất khẩu vào tuần tới nhằm đánh giá tác động từ quyết định tăng thuế gần đây của Mỹ.

Ông Choi nhấn mạnh:

Cuộc họp sắp tới sẽ tập trung vào hỗ trợ doanh nghiệp xuất khẩu và tìm cách đa dạng hóa thị trường.

USD/JPY vẫn duy trì ở mức cao nhất phiên

Ngân hàng Nhân dân Trung Quốc (PBOC) đã công bố tỷ giá tham chiếu USD/CNY với thực tế ở mức 7.1710, thấp hơn dự tính 7.2971.

PBOC đã bơm 558 tỷ nhân dân tệ vào hệ thống tài chính thông qua hợp đồng mua lại đảo ngược (reverse repo) kỳ hạn 7 ngày với lãi suất không đổi 1.5%.